「人生100年時代」と言われる現代。20代でも早いうちから資産形成を進めることが求められています。一方で、どのように投資・資産運用の目利き力を磨いていけばいいのか、悩んでいる方は多いのではないでしょうか。

この連載では、20代の頃から仮想通貨や海外不動産などに投資をし、現在はインドネシアのバリ島でデベロッパー事業を、日本では経営戦略・戦術に関するアドバイザーも行っている中島宏明氏が、投資・資産運用にまつわる知識や実体験、ノウハウ、業界で面白い取り組みをしている人をご紹介します。

今回は、M&A仲介・アドバイザー、財務コンサルティング、M&Aスクールなど、M&A領域の総合コンサルティングを手掛けるBish株式会社の齋藤吉秀氏にお話を伺いました。

齋藤吉秀氏

|

SBI時代に経験したアフターM&Aの課題

――本日はありがとうございます。齋藤さんはM&A仲介・アドバイザーだけでなく、財務コンサルティング(社外CFO)、M&Aスクール運営、買収した会社で記帳代行BPOや補助金申請代行など、M&Aを軸として幅広いサービスを展開されていますが、なぜM&Aを主事業にされたのでしょうか?

齋藤吉秀氏(以下、齋藤氏)氏:キャリアのスタートがSBIだったのですが、ドイツの企業のM&A案件に携わることになりました。買収側の担当として、法務やアドバイザーと連携しながらM&A案件を進めました。M&Aが成約したときの達成感や喜びを今でも覚えていて、「大きなことをやり遂げた」という実感を得ました。ドイツ側の社長とのコミュニケーション窓口を担当したのですが、買収後も「英語できるだろう?ドイツへ行ってPMI(M&A後の統合業務)を担当するように」と北尾さんから指名があり、PMIも経験することになりました。

ドイツの企業というのは医薬品会社で、数十億円規模のディールだったのですが、社員同士とても仲が良かったんです。社員の年齢層は、当時20代だった自分よりも年上で、若くても40代。関係を構築しようにも、どうしてもギャップがありました。「買収側から来た日本人」と、いろいろと小言も言われましたね。特に大変だったのは、社名変更の話をしたときや、評価制度を変えたときでした。社名は結局は元のままになったのですが、評価制度をSBIでも採用していた360度評価にしたのです。これまで続けてきたことを変えることには当然ながら抵抗感もあって、それはコミュニケーションを重ねるしかなかったです。PMIの苦労も経験できたことは、とても良い経験を積めたと今でも感じています。

このドイツでのPMIが、ある意味では私のM&Aの原体験になっていて、「会社の売り買い」だけがM&Aというイメージではありませんでした。今はM&A仲介・アドバイザー業務が中心ではあるのですが、やはりアフターM&Aが気になります。売り手企業・買い手企業双方の経営者の方とは、案件が完了した後も食事に行ったりと、今でも交流があります。「案件をマッチングして終わり」というスポット的なお付き合いではなく、あくまでも長期的なお付き合いを前提にしています。

M&Aに可能性を感じた理由

-

※画像はイメージです

――キャリアの最初のM&A経験が、起業後の今も活きているのですね。齋藤さんは、M&Aのどんなところに可能性を感じていらっしゃいますか?

齋藤氏:後継者問題や廃業時代といった社会課題の観点からM&Aの可能性を感じたというよりは、「マイクロ法人が増えている」ということにトレンドを感じました。スピーディーに会社や事業を買ったり売ったりするということが今後加速するのは、間違いないと思います。法人単位ではなく、事業・部門単位、サイトのM&Aなど、M&Aが小口化していくと、少し極端な話かもしれませんが「AmazonのようなサイトでM&Aをする」ということが起こるのではないかと考えています。

そのためには、セカンダリーマーケットの存在が欠かせません。クラウドファンディングの業界でもセカンダリーマーケットの確立が必要とされていますが、M&Aを事業投資として捉えたとき、セカンダリーマーケットの存在はやはり欠かせないと思います。

――不動産の世界ではクラウドファンディングや不動産STO(セキュリティ・トークン・オファリング)が広がりつつありますし、RWA(リアル・ワールド・アセット)のトークン化は、不動産だけでなく金や銀、カーボンクレジットのような無形資産など、さまざまな種類の資産のトークン化を可能にします。NFTも同様です。これらのブロックチェーンのユースケースの拡大によって、流動性の低い資産の流動性を高める可能性もあります。より広範な投資家がこれらの市場にアクセスできるようになると、M&Aのセカンダリーマーケットの可能性も広がりますね。

齋藤氏:小口化にかかるコスト低減や、小規模な案件における公募の投資商品の組成が可能となると、M&Aがもっと身近なものになると思います。

M&Aで時間とヒューマンリソースを買う

――メイン事業はM&A仲介・アドバイザー業務だと思いますが、どんな特徴があるのでしょうか?

齋藤氏:最短1ヶ月の仲介実績があり、迅速かつ丁寧なM&A支援を心がけています。中小企業から大手企業への引継ぎの実績もあり、今後さらに強化していきたいと考えています。

マイクロ法人が増え、スピーディーに会社や事業を買ったり売ったりすることが当たり前になると、M&A仲介・アドバイザーとしてもスピード感が求められます。スピード感を持ってやれれば、M&Aは本当に良い手段だと思います。

特に今は、M&Aによる人材確保のウエイトが大きいと感じています。なにかやりたい事業やサービスがあっても、それを新規で立ち上げる人材、運営する人材が必要です。いくら資金があっても、人手がないとなにもできません。よく「M&Aで時間を買う」と言いますが、今は「M&Aで時間とヒューマンリソースを買う」ということになると思います。

――時間とヒューマンリソースを買うという観点から言えば、M&A仲介・アドバイザーとしてもスピード感が求められるわけですね。後継者問題や廃業増加という社会課題の面から言っても、やはりスピード感は求めれますね。

齋藤氏:そうですね。創業社長の出口戦略として、M&Aを検討される方はやはり増えています。「M&A」と聞くと、大型のM&Aがニュースになりがちですが、中小企業のM&Aも増加しています。大きいM&Aでなくて良くて、数百万~数千万円ほどの規模感でもきちんと出口戦略を取れて、会社や事業を引き継げるのであればそのM&Aは成功なのではないでしょうか。

例えば、株式投資の世界で「良いときに売る」というのが当たり前だと思います。ところが、会社や事業のM&Aとなると途端に難しくなります。売りどきを逃してしまい、「あのとき売却していれば」と後々後悔する創業社長さんもいらっしゃいます。そんなとき、良いアドバイザーが横にいれば相談できるのではないかと。M&Aで一度資金を得れば、その後はエンジェル投資家の立場で応援側に回ることもできます。連続起業という道やFIRE(経済的自立・早期リタイア)という道も含め、M&A後の人生の選択肢が広がるのではないでしょうか。

PMIと二段階イグジット戦略がM&A成功の鍵

――齋藤さんがこれまでたくさんのM&A案件に関わってきて、今後のM&Aで重要になるのはどんなことだと感じますか?

齋藤氏:PMIと二段階イグジットをしっかり考えることだと思います。M&A後、能力とモチベーションのある経営者には会社に残ってもらい、バリューアップして再度売却するという二段階イグジットの戦略をしっかり描いていくことがM&A成功の鍵です。

二段階イグジットの際は、新たな買い手企業(譲受側)としては一回デューデリジェンスが終わっているので安心感もあります。その後の成長シナリオやバリューアップも含め、絵が描きやすいです。

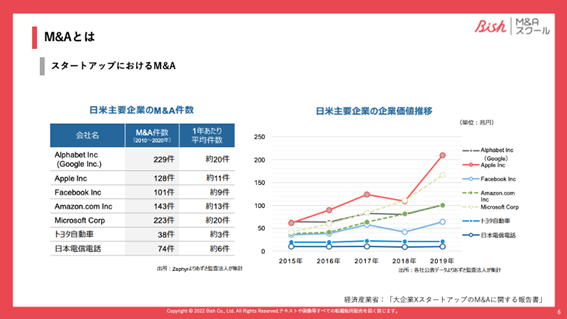

また、これはBish M&Aスクールで提供している資料の一部なのですが、VCが出資するスタートアップ企業における2019年の日米の件数比較では、日本が「IPO68%、M&A32%」なのに対して、アメリカは「IPO9%、M&A91%」と、圧倒的にM&Aが多くなっています。

-

Bish M&Aスクールの講座資料より

-

Bish M&Aスクールの講座資料より

日本の大手企業は「自前主義」なところがあり、新規事業を立ち上げる際の調査や準備だけで半年~1年近くかかり、新規事業をスタートしてもすぐに撤退してしまうなど、「スタートアップ企業をM&Aして新規事業立ち上げの時間とヒューマンリソースを買う」ということがアメリカほど浸透していません。

大手企業・中堅企業とスタートアップ企業の連携がまだまだ必要で、それを実現するためにはPMIと二段階イグジット戦略がますます重要になると考えています。私たちも、その支援への取り組みを強化していきます。

――ありがとうございます。後編では、財務コンサルティングやM&Aスクールについても伺いたいと思います。

(後編に続きます)