クレジットカードの使い方として、日本では一括払い(マンスリークリア)が一般的です。これは、1カ月間で使った金額を、1回ですべて返済するというものです。それに対して、リボルビング払い(リボ払い)という返済方法もあります。

このリボ払いを巡って、ネット上で誤解に基づくトラブルが発生したようです。正しくサービスを理解して、安全に使えるように、改めてリボ払いについて整理してみたいと思います。

-

独特のクレジットカードサービスを展開するナッジ

ナッジのサービスとは

今回、いわゆる「炎上」状態になったのは、「推しを応援するクレジットカード」を提供するナッジです。同社のサービスは、特定の商品やサービス、キャラクター、アーティストなどが「クラブ」としてクレジットカードを発行し、利用者は好きなクラブを選んで応援する、というものです。

今回、ある声優が発行したカードに対して、誤解にもとづくSNS上の投稿が相次いで、カード発行自体が取りやめになりました。ナッジのサービスには、炎上するような問題があったのでしょうか。

まず、このサービスではスポーツチーム、芸能人やアーティスト、キャラクター、事業者、自治体などがカードを発行します。通常、クレジットカードを発行するには100万単位の会員数が必要とされています。これはフルサービスを自社で提供するような場合で、例えばメルカードのように発行後1年で200万枚を発行するといったケースです。

ナッジの場合は最低1枚からカードを発行できるため、小規模事業者やまだ売り出し中のアーティストでもリスクなくクレジットカードを発行できます。クレジットカードのサービス自体はナッジが提供しており、極論すれば「オリジナル券面のカードを発行している」というサービスにも見えますが、カード利用額の一部がクラブに還元され、利用者に対してはクラブが特典を還元するという点が特徴です。

-

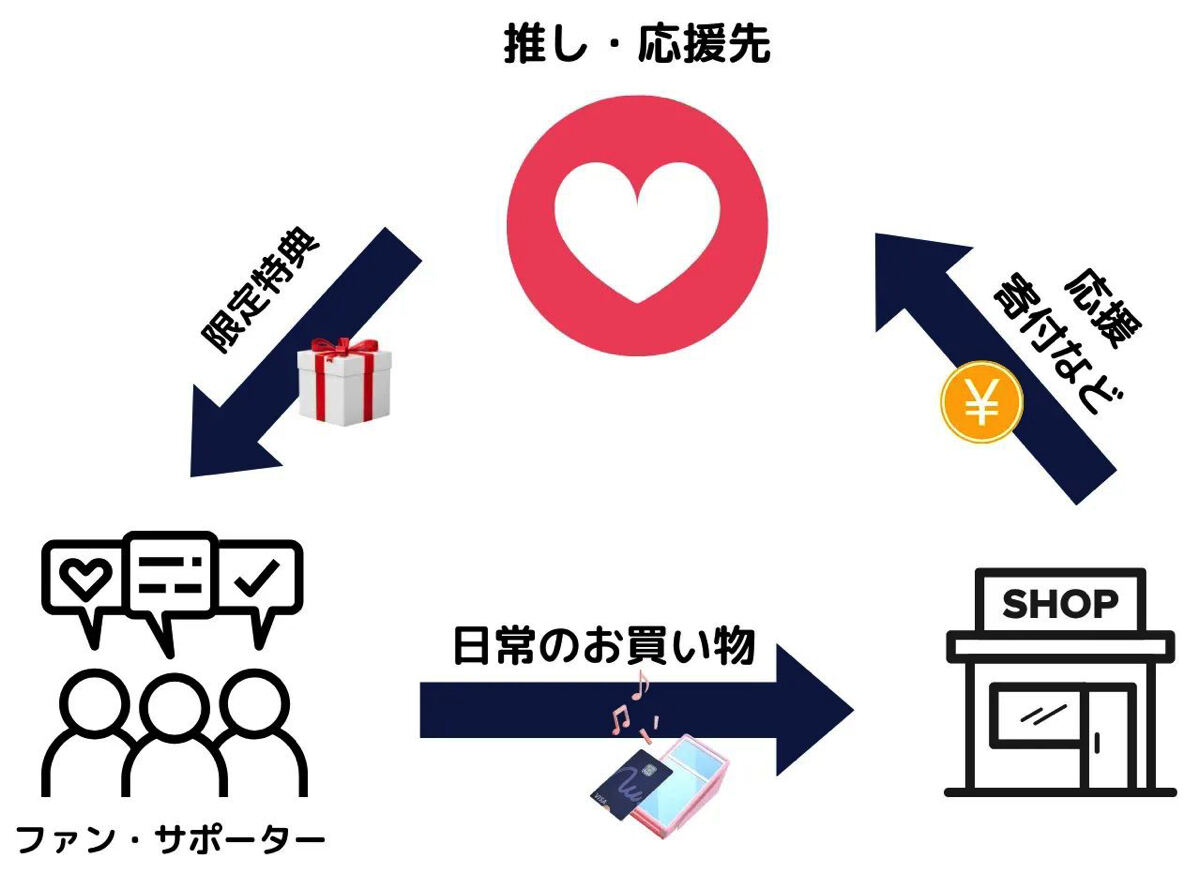

ナッジの仕組み。直接、クラブの商品を購入するのではなく、日常のクレジットカードの利用額の一部が還元されるというのが特徴です

これは、クレジットカードのポイント制度を応用したと考えると分かりやすいでしょう。例えば三井住友カードはカード利用額の0.5%がVポイントとして還元されます。これは200円につき1ポイントの計算です。この0.5%という還元率は他のカードでも一般的で、利用額などに応じて還元率が増える場合もあります。

このポイントは、商品と交換したり、そのまま現金のように支払いにも使えたりします。また、航空会社のマイレージを付与するクレジットカードもよく使われています。このポイント付与は、一方的にクレジットカード会社が負担しているわけではなく、クレジットカードの利用額に対して加盟店が負担する決済手数料の一部が使われています。

この決済手数料は、店舗の業種や業態、規模などによって変動しますが、例えば3.24%などと定められており、この一部がクレジットカード会社の売上となります。その中からクレジットカード会社は利益を確保し、さらにその中から利用者へポイントとして還元します。

-

例えば経済産業省の資料でこの加盟店手数料が紐解かれています。今回の場合、ナッジはカード会社(イシュアー)となります

ナッジのビジネスモデルは、この売上の一部をポイントとして利用者に還元するのではなく、クラブに還元します。あえて言うなら、ポイント還元された利用者が、「ポイントを自動的にクラブに寄付する」という設定をしているようなものです(実際はポイントとして還元しているわけではありません)。

-

ナッジが発行しているカードの一部。こうした自治体が発行している例もあります

利用者の手元にポイントは残りませんが、クラブにはその分の収益が還元されるため、これが「クラブ(推し)を応援する」という意味になります。ナッジにはポイント制度がないのでこれは架空の設定ですが、重要なのは、直接クラブと商品の売買をしているわけではないという点です。

昼ご飯を食べる、夕飯の買い物をする、車のガソリンを入れる、電車に乗る、携帯料金を支払う、洋服を購入するといった、普段遣いしているクレジットカードをクラブのカードに変えるだけです。何か特別な行動をする必要はありません。ナッジ側には加盟店手数料が支払われ、その一部がクラブに還元されます。

一方的に利用者が応援するだけでなく、クラブ側も利用者に対して特典を用意し、応援に対する返礼ができる仕組みにもなっています。「直接クラブに支払った金額」ではなく、「普段のクレジットカードの利用額」に応じて特典を提供するという点が特徴です。

当然、還元される特典はそれほど高額なものにはなりません。クラブ側への還元額は、非公表ではありますが、ポイントの還元率と同等だとしたら利用額の0.5%程度。もともとナッジは一度に使える上限金額が10万円(詳細は後述)のカードのため、それほど多額の利用はできないことから、そもそも多額の還元にはならず、自ずと特典も少額になります。

-

こちらも経産省の資料です。様々なコストがかかっており、カード会社にとってポイント還元はそれなりのコストとなっています

本格的にユーザーがクラブを応援したいのであれば、クラブの商品やサービス、グッズやチケットなどを直接購入した方がいいでしょう。ナッジのカードは、あくまで「利用者の負担なくプラスαの応援ができる」というのがナッジの仕組みです。

リボ払いの特徴と危険性

すでにナッジは多くのクラブを抱えています。ナッジの沖田貴史社長も、今までトラブルはなかったと話しており、それなりに好評だったようです。そうした中で、なぜ今回だけ炎上してしまったのでしょうか。

炎上の経緯を見ていると、第一にナッジの規約などに「リボルビング払い専用カード」という表現があったことから、支払いがリボ払いで強制されるという誤解があったようです。

リボルビング払い(リボ払い)とは、一般的に「クレジットカードの利用金額に関わらずあらかじめ設定した一定金額を毎月返済していく方式」とされています。

例えば当月に、5,000円、1万円、1万5,000円の3つの商品をクレジットカードで購入した場合、一括払いであれば合計2万円を翌月に返済します。この場合、利用者側は利用金額をそのまま返済しているだけで、追加の支払いは発生しません。これがマンスリークリアです。

リボ払いの場合、例えばあらかじめ「毎月の返済額は5,000円」と設定して、毎月その額を返済していきますが、残高に対して一定の利息(金利手数料)が加算されていきます。先の例の場合、仮に実質年利18.25%だったら、初月の返済時の利息は304円、その後は233円、160円、87円、12円となり、5カ月で完済します。利息の合計は2万円に対して796円となります。年利はあくまで1年間借り続けた場合の利率のため、5カ月で完済した場合は3.98%になるようです。

-

日本クレジット協会のリボ払いの説明

毎月の利用残高に応じてこの計算が行われるため、残高が増えればその分の利息が加算されますし、残高が減れば利息も減少します。同じ2万円の残高でも、先月分の1万円と今月分の1万円だと利率が変わるため、人間が計算で現在の利息を把握するのは難しいでしょう。

そして毎月10万円を使う人の返済額が5,000円だったらどうなるでしょうか。毎月の利用額に返済額が追いついていないため、残高は毎月増え続け、1年後には残高が126万円を超えることになります。

返済額を5万円に増やしても、結局1年後には60万円を超えます。「利用額に対して返済額が上回らなければ残高が減らない」のがリボ払いの原則です。

これが「分割払い」だと、その支払いに関しては残高が必ず減るように設定されています。「分割払い1」の返済中にカードを使って「分割払い2」が追加されれば、返済金額が多額になっていきます。しかし、返済金額は増えるものの常に残高は減少して、一定期間後に完済できます。

逆に、リボ払いは毎月の返済金額は増えませんが、利用金額が上回ると完済はできません。それがリボと分割払いの違いで、これが、リボ払いは危険だと言われる所以です。

-

例えば分割払いの例。支払金額は積み重なっていくが、順次完済していくので、いずれはゼロになります

ちなみに、仮に雪だるま式に残高が膨れ上がったとしても、無限に増えるわけではありません。クレジットカードには利用可能枠(限度額)が個人ごとに設定されており、それ以上の利用はできないからです。

例えば限度額100万円の人は、リボ払いで残高が増え続けても、100万円に達した時点でカードが利用できなくなります。前述の「1年後に126万円」という例の場合だと、実際は100万円に達して使えなくなるため、1年後に126万円になるわけではありません。その後は、返済額が利息以上であれば(新規に利用をしなかった場合)残高は次第に減少していきます。

ナッジへの誤解とリボの難しさ

改めてナッジのサービスを確認してみましょう。

ナッジはアプリをダウンロードして、そこから一般的な本人確認(eKYC)を行って契約します。当然、信用情報機関に照会をするなど一般的な与信判断が行われ、限度額が設定されます。与信による限度額は、当初は最大10万円まででした。

ナッジのビジネスモデルとしてはプリペイドカードに近い考え方ですが、ガソリンスタンドなど一部で使えない点や、チャージが必要なので使い勝手が悪いことなどからクレジットカードの体裁にしたそうです。こうした背景もあり、上限は10万円であるものの、2~3万円の限度額でもカードが発行していたとのことです。

今年3月には「認定包括信用購入あっせん業者」を取得したことで、限度額を10万円以上に設定できるようになりました。ただ、いきなり誰でも高額の限度額になるということはないようです。基本的には与信があり、ナッジとしても返済が滞った方がデメリットが大きいというのがその理由です。

いずれにしても与信が通ればカード発行になります。この段階で、引き落とし用の銀行口座設定は行っていません。これはナッジが「いつでも好きな額を返済できる」という点をサービスの特徴としているからです。

-

ナッジの返済方法は、基本的に「いつでも好きなだけ返済」。金額、タイミングは自由で、翌月末までに全額返済すれば利息は発生しません

口座から引き落とされるのではなく、好きなタイミングで好きな額を自ら選んで支払うというモデルで、サービス開始当初は口座引き落としの機能も搭載していませんでした。現在では、「口座から自動的に毎月の利用額すべてを引き落とす」という一括払いが選択できますが、当初は自分で振り込む必要がありました。

前述したように、一般的なリボ払いは「あらかじめ設定した定額を口座から毎月自動で引き落として返済する」という返済方法です。ナッジの場合、「自動引き落としはせず、返済最低額1,000円以上の自由な額を、自由なタイミングで返済する」カードであり、決まった額を毎月自動引き落としするわけではありません。

そもそも、カード発行時に口座の設定をしていないため、自動引き落としになりません。他社の一般的なカードの場合でも発行時に口座を設定しない例はよくあります。その場合、返済日までに振込用紙などが送られてきて、それを使って一括払いをします。ナッジの場合は、アプリに通知が送られるので、自由な額を振込などで返済します。

返済の通知があったのに口座振替の設定もせず、自ら返済もしなかった場合、それはリボ払いではなく単に一度も返済していないことになり、「気付いたらリボ払い」という状況ではありません。他社の場合でも、振込用紙が送られてきたのに振り込まなかったのと同じことです。

厳密な意味でのリボ払いの定義には当てはまりませんが、沖田社長は、一括払いをしなければリボ払いと同様に利息が発生することから、当初から規約に「リボ払い専用カード」と記載したのだと言います。

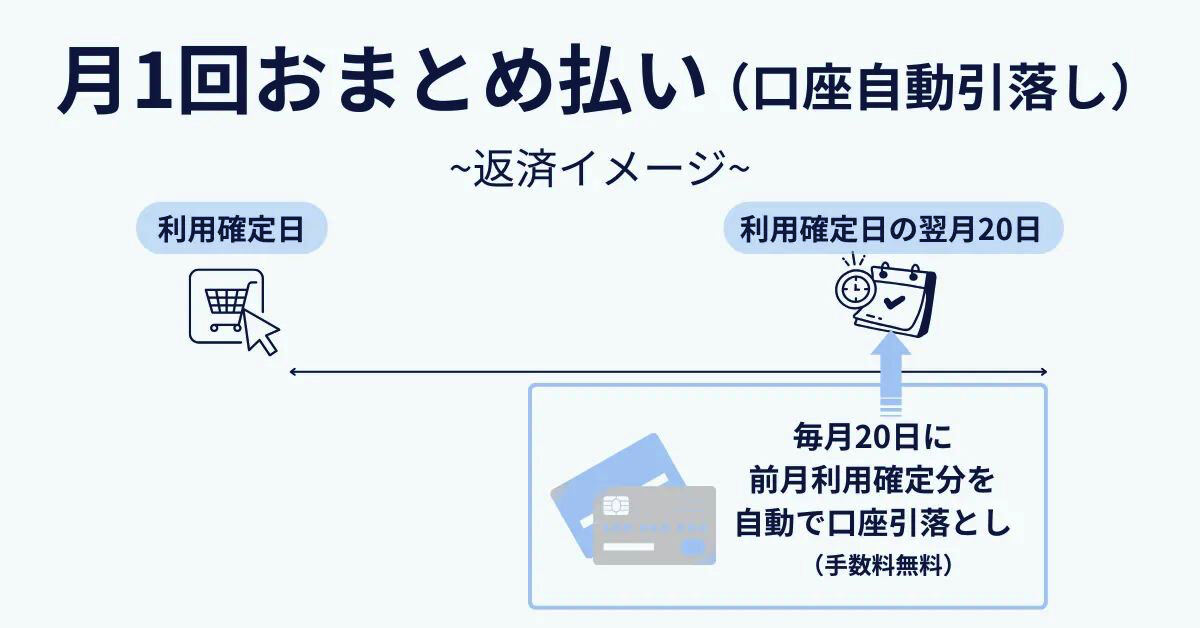

現在、ナッジでは引き落とし口座を登録することができます。契約後、カードが送られてきて支払い期限までに口座を設定すると、自動的にマンスリークリアになり、利用額は毎月全額が返済されます。ここでリボ払いは選択できません。つまり、「気付かずにリボになっていて一定額が口座から引き落とされ、残高が増え続けた」ということにはなりません。

-

口座引き落としを設定すると、自動的に全額返済になります

ただ、口座振替を選ばない人も一定数いるそうです。これは、(個人的には意外ですが)いきなり口座から引き落とされる返済方法を好まない人もいる、ということのようです。例えば「26日になったらいきなり全額が引き落とされて口座残高が一気に減少する」よりも、自分の好きなタイミングで返済したいというニーズがあるそうです。

アルバイトで不定期な振り込みがある人や、最近だとスキマバイトで働くたびに給与を受け取る人もいます。振り込みが月末という人もいるでしょう。単純に、気付かずに口座残高が減っているのが嫌という人もいるかもしれません。いずれにしても、どちらかというと「一般企業の給料日である25日」ではない給料日の人が引き落とし日に困るというパターンはありそうです。

ナッジだと、クレジットカードを使ってすぐに、その額をそのまま返済する人もいるそうです。通常のクレジットカードは「翌月払い」ですが、「当月中」にすべて返済する人も2割程度いるといいます。ナッジとして一番ありがたいのは、この当月中に返済してしまう人なのだそうです。

この「好きな額を好きなタイミングで」というのがナッジの返済方法です。アプリで返済を促す通知が複数回届き、そこから利用可能額、残高、利息が確認できるようになっているので、好きなタイミングで返済できます。

ナッジはリボ払い専用という建て付けですが、リボ払いになるのは、「毎月一定額を自分で選んで返済している」場合です。その上で問題になるのは、意図せずに返済額が利用額を下回ってしまう場合です。とはいえ、必ずアプリに返済の通知が届き、アプリ上では残高と利息が表示されている状態で、本人が返済額を選んで返済操作をするため、意図しない状況にはなりづらいでしょう。

与信によって限度額が決められており、数万円の限度額でも発行するナッジの場合、多額の返済額になることは多くはないでしょう。実際、これまでも問題はほとんど発生しておらず、特定のクラブだけトラブルが急増するとは考えづらく、「リボ払い」という言葉だけが一人歩きしてしまった形です。

また、「特典目当てに多くの人が過剰にクレジットカードを使う」という誤解もあったようです。

前述の通り、ナッジのサービスはカード利用額の一部がクラブに還元され、返礼の形で特典が用意されますが、当然、クラブにとって還元額に対してマイナスになる特典では意味がないため、「ふるさと納税」とは違い決して高額な返礼品にはなりえません。

クラブ側もオリジナリティやアイデアで勝負するわけですが、結果として「コストは低いけど魅力的な特典」が生み出されることもあるでしょう。

だからといって、「推しのオリジナル品がもらえるから、高級レストランに通い、高級腕時計を買い、高級ホテルを泊まり歩き、クレジットカード利用額を増やした」というのも、限度額が低いナッジだと難しいでしょう。

例えばクラブの特典の中には、累計150万円の利用額に対する特典として、「東川町」クラブにおける「COMMONSひがしかわ」の1泊2日宿泊券などがあり、同様に複数のクラブで高額の利用に対する特典が用意されています。

限度額10万円の人なら毎月限度額まで使って全額返済していれば15カ月後にこの額に達します。一般的な会社員であれば、メインカードとして普段の生活で使えば問題なく到達するレベルでしょう。

こうした特典は一度に150万円の利用ではなく、15カ月など長期にわたって応援してくれた人を想定して感謝するといった意味合いが強いでしょう。

ナッジの仕組みを踏まえて「無理をして返済に困る」パターンを考えてみましょう。例えばすでに推しのために商品やサービスの購入し尽くし、複数のクレジットカードを限度額いっぱいまで使い込んでいて、後はナッジのカードの特典を得たらコンプリートだから無理をして、全額返済ができずに少額ずつ返済して利息が積み上がる、という人がいるかもしれません。

この場合、すでに他のカード利用で返済がギリギリな人ということになりますが、こういう情報は信用情報機関で共有されているため、そもそも審査が通らない可能性があります。

ナッジでは、返済をした時点でその金額分の限度額がすぐに復活します。10万円の限度額の人が1万円使っても、翌日に1万円返せば10万円の限度額に戻ります。つまり、正確には限度額は「1カ月で使える額」ではなく、「一度に使える額」ということです。さらに、あらかじめカードに入金しておけば、その金額分までは一度に決済できます。

-

あらかじめ現金を入金しておけば、限度額以上の支払いも可能です。要はプリペイドカードの仕組みです

やろうと思えば、150万円をチャージしておいて150万円のものを購入して「利用額150万円」にすることができるというわけです。この場合、自らの貯金などから現金150万円を事前に用意しておく必要があります。もちろん、クレジット枠を使っていないので翌月の返済は0円です。リボ払いにはならず利息も発生しません。

通常、カード発行時には与信によって限度額が設定されます。与信が常に事実に即しているとは限りませんが、ナッジの場合は他のクレジットカードのように限度額を自ら増額することはできないため、「与信を超える金額を自分で設定して無理な利用をする」ことはできないようになっています。

今回はナッジの最低返済額が1,000円という点を問題視する人もいたようですが、毎月の返済額が勝手に1,000円に設定されて、(登録してもいない)口座から1,000円ずつ毎月引き落とされて利息が膨れ上がる、というわけではありません。

これは1,000円以上で好きな額を選んで返済できるという意味で、返済額が勝手に1,000円に設定されて、1,000円ずつしか返済できないという話ではないのです。

ということで、意図の有無は別にして、「ナッジはリボ払い専用」「返済額は1,000円から」「150万円の商品を買わせてリボ払いを強制させている」「ファン心理を悪用して搾取している」あたりの思い込みによる炎上だったようです。

リボ払いは安全かというと……

ナッジの件は誤解だとしても、「リボ払い」というのが難しい仕組みであることは間違いないでしょう。クレジットカード会社にとっては一定の利益が見込めることから、利用促進をしている例も多くあります。

世界的にもよく使われている仕組みですが、同時にトラブルも抱えており、特にリボ払いが一般的な米国や英国では多額のリボ残高が積み上がっています。日本では比較的一括払いが多いとされてはいますが、それでもリボ払いのトラブルは発生しています。

住宅や車でローンを組む人も多いように、借金自体が問題なのではなく、適切なコントロールがあれば、リボ払いでも常に問題が発生するわけではありません。例えば返済できる上限を設定して、普段はそれを下回った利用額にして一括で返済し、たまに高額な支払いがあっても返済額を平準化できるという場合は、それなりにメリットがあるでしょう。

ただ、定額を自動で引き落とすというリボ払いで、長期間にわたって利息を適切にコントロールすることは恐らく人間には難しいのではないでしょうか。まるで高速道路を一定速度で走り続けると眠くなるように、同じことの繰り返しは注意が散漫になるものです。

最初は「毎月固定の返済額をオーバーして利用したら、その月は返済額をアップして利息が発生しないようにしよう」と考えても、その超過に気付かずに一定額で支払い続け、結果として限度額に達する、ということが起こりえます。

ナッジはアプリから残高や利息が分かるようになっていて、そのまま返済もできます。他にもPayPayなどの決済アプリがクレジットカードや銀行口座も一括して管理できるスーパーアプリ化しており、そうした日常使いのアプリで明確に利息やクレジットカード利用残高を示されて、すぐに口座から返済ができれば、返済の管理もしやすくなるかもしれません。

エンベデッドファイナンス(組込型金融)の時代では、様々なアプリに銀行口座が組み込まれ、もっと手軽に返済ができるかもしれません。さらにAIエージェントの時代になれば、「リボ払いは毎月定額で払うのではなく、AIエージェントが自由に返済する時代」になることも考えられそうです。

その場合、AIエージェントが資産動向を管理して、余裕のあるタイミングで返済をするようになるかもしれません。どうしても必要な高額の支払いが発生した場合にだけリボ払いにし、利息が最小限になるように返済額を分散させ、適切なタイミングで完済する、といった管理をAIエージェントが自動でしてくれるかもしれません(勝手に返済すると言うよりは、ユーザーに提案する形でしょうか)。

機械的に定額で返すリボ払いよりも、動的にAIが返済計画を立てて、自由なタイミングで適切な金額を返済してくれる方が、毎月クレジットカード会社が指定する日に全額返済するよりも安心という時代が来るかもしれません。