日本の認知症の高齢者の数はおよそ600万人といわれていますが、「日本における認知症の高齢者人口の将来推計に関する研究」によると、将来の患者数の推計は2025年に675万人、2040年には802万人とのぼると推定されています。

-

「お金があるのに使えない!?」親の認知症で資産凍結…そうなる前にできる4つの対策とは?

他人事では済まされない「認知症」にはお金の問題も。認知症になると、本人の銀行口座が凍結される可能性があります。そうなると、家族でさえも預金を引き出すことができなくなってしまうのです。介護費用が引き出せず、家族に負担がおよぶ前に、また"親が認知症になる前にできる"4つの対策をご紹介します。

■親が認知症になって資産凍結されてしまったら?

認知症になると、判断能力が低下して、取引の内容を理解せずに契約をしてしまったり、詐欺被害にあったりするリスクが高くなります。そのため、銀行は本人の資産を守るために、口座を凍結します。口座が凍結されると、原則、口座を使った取引が一切できなくなります。

こうなると困るのが家族です。介護費用を本人の口座から引き出そうと思っても引き出せなくなるため、周りの家族が負担せざるを得ない状況となります。

成年後見制度によって引き出せる

こうした事態になってから、再びお金を引き出せるようにするには、「成年後見制度」を利用するしかありません。

成年後見制度は、認知症などにより判断能力が衰えて、財産管理や日常生活での契約などが適切に行えなくなった人を保護・支援する制度です。成年後見人になると、本人に代わって財産の管理や必要な契約を行うことができるため、凍結された口座を解除し、利用を再開することができます。

成年後見制度のデメリット

成年後見制度には「法定後見制度」と「任意後見制度」があります。「任意後見制度」は、まだ本人の判断能力が十分にあるときに、契約を結ぶ必要があるので、口座が凍結されてしまった場合に対処できるのは「法定後見制度」のみになります。ただし、「法定後見制度」には注意すべきポイントが次のようにあります。

・家族がなれるとは限らない

法定後見制度の成年後見人は家庭裁判所が選出します。そのため、家族がなれるとは限らず、弁護士などの専門家が就く場合があります。その場合は報酬が発生するので費用面も考えなければなりません。

・制度を利用できるまで数か月かかる

成年後見制度を利用するには、家庭裁判所に申し立てをしてから後見が開始されるまで、数か月かかるのが一般的です。そのため、資金が必要でもすぐに引き出すことはできません。

・管理は家庭裁判所の下で行う

成年後見人になっても、何でもできるわけではなく、あくまでも本人の財産を保全することが目的であるため、相続対策をしたり、積極的な資産運用を行ったりすることはできません。財産の管理や処分は、家庭裁判所の管理下で行うことになります。

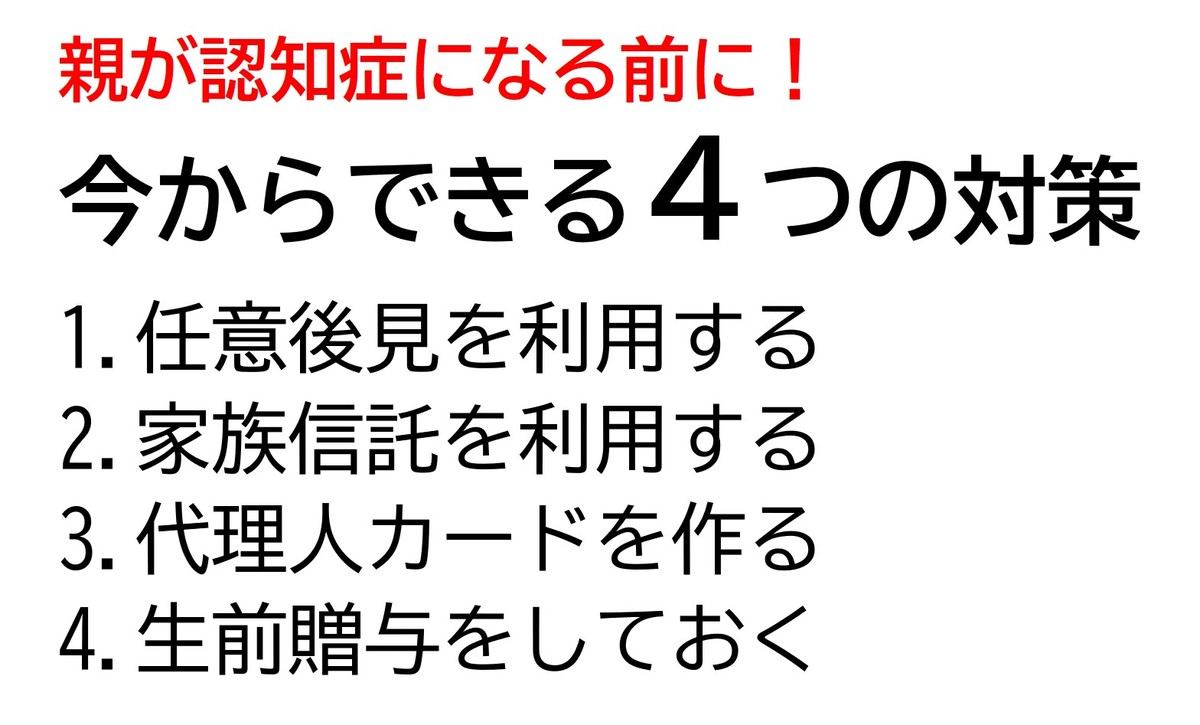

■認知症になる前にできる4つの対策

認知症になって、口座か凍結されてしまった場合、取れる対策は「成年後見制度」の利用だけでした。しかし、「成年後見制度」にはデメリットもあるため、認知症になる前に、対策をしておくことが重要になります。ここでは4つの対策をご紹介します。

-

【画像】親が認知症になる前に"やっておきたい"4つの対策

1. 任意後見を利用する

成年後見制度の「任意後見」を利用すれば、本人が元気なうちに本人の意向で、財産の管理を任せたり、生活支援をしてくれる人を決めておけます。そして、本人が認知症になった時には、任意後見人が本人の財産を管理するため、口座が凍結されることはありません。

任意後見契約は公正証書で行い、任意後見人となった者は、家庭裁判所が選任する任意後見監督人の監督のもとで、本人の財産を管理します。

2. 家族信託を利用する

「家族信託」とは、資産を持つ者が、自分の老後の生活や介護に必要な資金の管理などの特定の目的のために、保有している不動産や預貯金などを信頼できる家族に託し、その管理・処分を任せる仕組みです。

成年後見制度のように裁判所を通す必要がないので、管理は比較的自由にできます。家族信託は契約がすべてなので、成年後見制度ではできなかった相続対策や資産運用なども契約に含まれていれば行うことができます。一方、家族信託は財産管理が目的であるため、成年後見制度には含まれている日常生活における手続きの代行などはできません。

3. 代理人カードを作る

任意後見制度や家族信託は、契約に時間がかかったり、専門家の手が必要だったりと、制度を利用するまでに手間やコストがかかります。そこまでしなくても、単に、親の口座から介護費用などを引き出せればいいのであれば、「代理人カード」を作る方法があります。「代理人カード」を使えば、本人の代わりに本人名義の口座からお金の出し入れができます。

多くの金融機関では、本人が元気なうちに、本人とその代理人となる家族が金融機関に出向いて手続きを行えば、無料で作ることができます。

しかし、代理人カードには限界があります。口座名義人が認知症などで判断能力が低下すると、代理人カードも継続して使用できなくなるケースがあります。「代理人カード」とはあくまでも利便性を高めるためのサービスであって、認知症になったときの対策となるサービスではないからです。

そのため代理人カードは、親が認知症になる前に、親の老後のためのお金を引き出しておく用途で使うといいでしょう。

4. 生前贈与をしておく

親の資産が凍結されてしまっても、その前に、親の財産のいくらかを家族に贈与しておけば、それらの財産の凍結は防ぐことができます。ただし、贈与税がかかる場合があるので、暦年贈与などの非課税制度を活用して、こまめに贈与しておくといいかもしれません。生前贈与は認知症になった後はできないので、親が元気なうちにできる対策です。

■まとめ

認知症になる前に、認知症になった時のための対策をするのは、なかなか難しいと思います。認知症になるとは限らないのに、手間やコストをかけられる人はどのくらいいるでしょうか。実際は、認知症の予兆のようなものを感じて、焦って対策をする方が多いように思います。つまり初期の段階で気づくことができれば、対策をとれるのです。

そのためには、日頃から親の行動を注意深く観察しましょう。物忘れが多くなっていないか、片付けができなくなっていないか、怒りっぽくなっていないかなど、ちょっとした変化に気づくことができれば、早い段階から対策ができます。また、認知症の対策に限らず、親が元気なうちに財産について話し合っておくといいでしょう。