「リスクを知り準備をすれば『おひとり様』は豊かな人生をおくることができる」と話すのは、ファイナンシャル・プランナーとして、5000名以上のクライアントに運用指南を行ってきた杉原隆さん。

-

(写真はイメージ:PIXTA)

将来のお金、健康、友人…何かと不安が尽きない「おひとり様」に必要なこととは何でしょうか。杉原氏に伺いました。

■ 「おひとり様」の楽しみ

「おひとり様」とは、誰とも同居せずひとりで暮らしている方をいいます。独身である、パートナーと離別、死別された方など、その理由はさまざまです。どなたも、望む、望んでいないにかかわらず「おひとり様」には自由に使えるお金と時間があります。

ソロ活で温泉巡りもよし、週末の海外弾丸旅行も気分次第で行くことができる。お酒の好きな方は、週末の昼呑みも誰気兼ねなくできます。

一方で、ふとした瞬間に感じる「寂しさ」と漠然とした「不安」は、尽きることはありません。将来起こるかもしれない、健康ロス、友人ロス、仕事ロス…こういった将来の不安をやわらげる術を持ち合わせていますか?

冒頭に記したように「おひとり様」には、子どもの教育費負担もなく、食費も少なく、衣食住すべて、自身の給与を自分の裁量で使うことができます。

でも、少し考えてみましょう。自身が病気になれば仕事量も減り、収入減少につながります。療養が長くなれば休職ではなく、失職となります。

ならば、転ばぬ先の杖として事前に「おひとり様特有のリスク」に備えていくことが必要です。

■「おひとり様」のお金の使い方とつくり方

まず、将来の備えとしてのお金の「使い方とつくり方」を考えたいと思います。

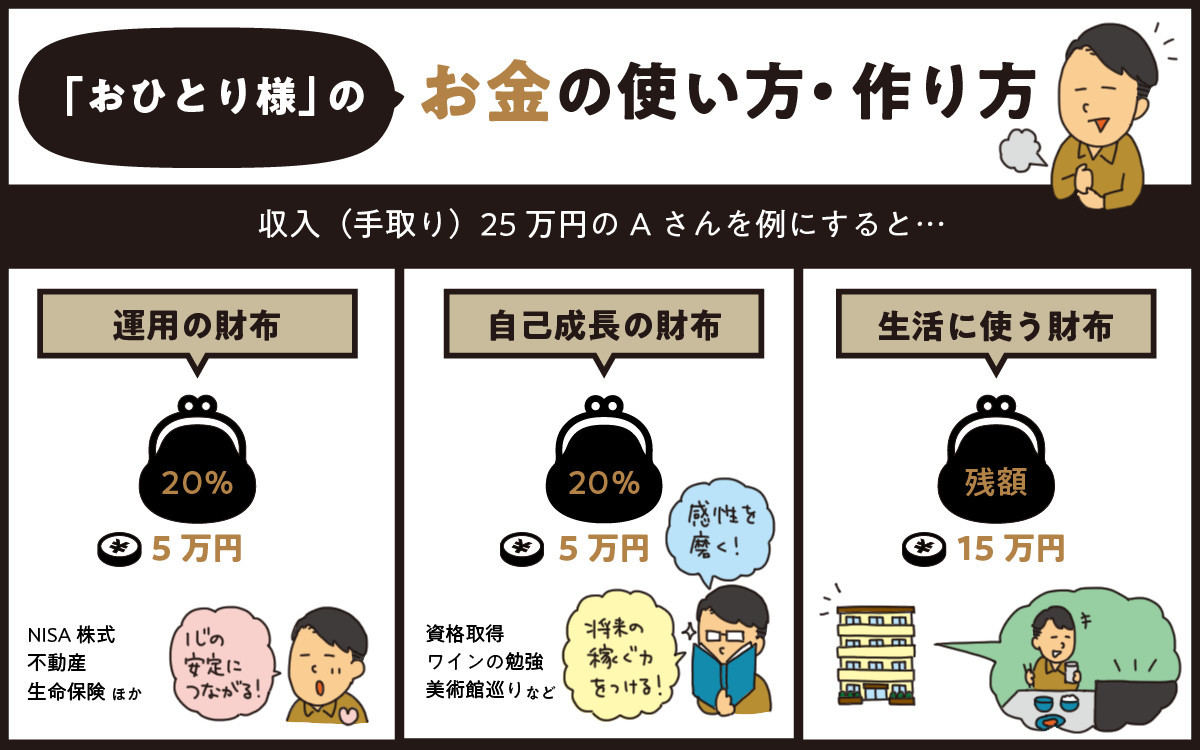

毎月の給与の手取り額を、3分割しそれを3つの異なる財布に入れていく「あなた使用の自動装置」を開発します。

財布の1つ目は「将来使うために『運用』する財布」です。今流行のNISAでもiDeCoでも良いと思います。できる方は株式でも不動産投資でも構いません。最近は生命保険でも「運用に適した保険商品」が数社から発売されています。ご自身の好みと得意性に合わせるのが長続きの秘訣でしょう。

キーワードは「早く始める」「複利を 味方に」。

2つ目は「将来稼ぐために『自己成長』の財布」。資格取得でも、ワインの勉強でも、ネールアーティストになるための勉強でも、美術館巡りで感性を磨くでも構いません。

将来稼ぐために、人間関係を良好にするために役立つと思うことに、毎月「使い切る」お財布です。月末間近に余っているお金は、1つ目のお財布に入れようなどとは考えず、思い切り使いきってください。その継続が必ず自己成長に繋がります。

3つ目は「日々『生活に使う』お財布」です。毎月の手取り額から1つ目と2つ目のお財布に自動的に入っていった残りのお金が入るお財布です。

1つ目、2つ目のお財布は「定率(*1)」なので、お財布に入る金額は月々多少の増減がありますが、想定内として生活費を微調整してください。

(*1)たとえば、手取り額が25万円で、1つ目と2つ目のお財布はそれぞれ20%(割合は好みで調整)と決めれば、

1つ目のお財布=手取り額×20%=25万円×20%=5万円

2つ目のお財布=手取り額×20%=25万円×20%=5万円

3つ目のお財布=手取り額25万円-5万円-5万円=15万円

手取り額が増えれば、お財布に入る金額は自動的に増えていくので、運用に回る金額も自己成長に投資できる金額も増えていき、将来に対する安心と楽しみは大きくなっていきます。

-

(イラスト:ひえじまゆりこ)

■健康のリスクに備える

次に「おひとり様」の健康に関するリスクを考えてみます。 2人に1人が癌に罹患すると言われています。すでに、医療費の自己負担分や、所得の減少に対しても何らかの準備をしている方も多いと思います。

一方で、2012年は7人に1人だった認知症(主に「アルツハイマー型認知症」)患者が2025年には5人に1人、2040年には4人に1人、約30年で1.7倍になるという推計もあります (2017年 内閣府 高齢社会白書)。

認知症になれば、その方の資産は”凍結”されることをご存じでしょうか。

資産がある方が認知症に罹患したときに、当人はもちろん、近親者もその方のお金は使えません! という状況をイメージしてください。

そのとき、「おひとり様」の周りには配偶者もお子さんもいません。自分のことはわからない、面倒を見てくれる近親者もいない、手元資産は使えないという「3ない者」になってしまいます。

良く耳にされるのは「成年後見人」や「家族信託」で認知症に備えようというものです。

成年後見人は、主に居住地の自治体から士業(弁護士、税理士、行政書士等)の方が選任されます。その業務は「資産保全」です。必要な資金はどんどん使いましょう! ということにはなりません。

誰にも頼ることもできず、介護施設への入居金が必要な時でさえ簡単には使えません。また選任された成年後見人の方へ対価として(認知症の方が亡くなるまで無期限で)毎月費用が発生します。

費用は、資産の状況にもよりますが一般的には月額3~7万円程度が相場です。家族信託の場合も資産の状況により信託料が発生します。

「おひとり様」(近親者がいても大変なことですが)は「相当大変な状況」になります。

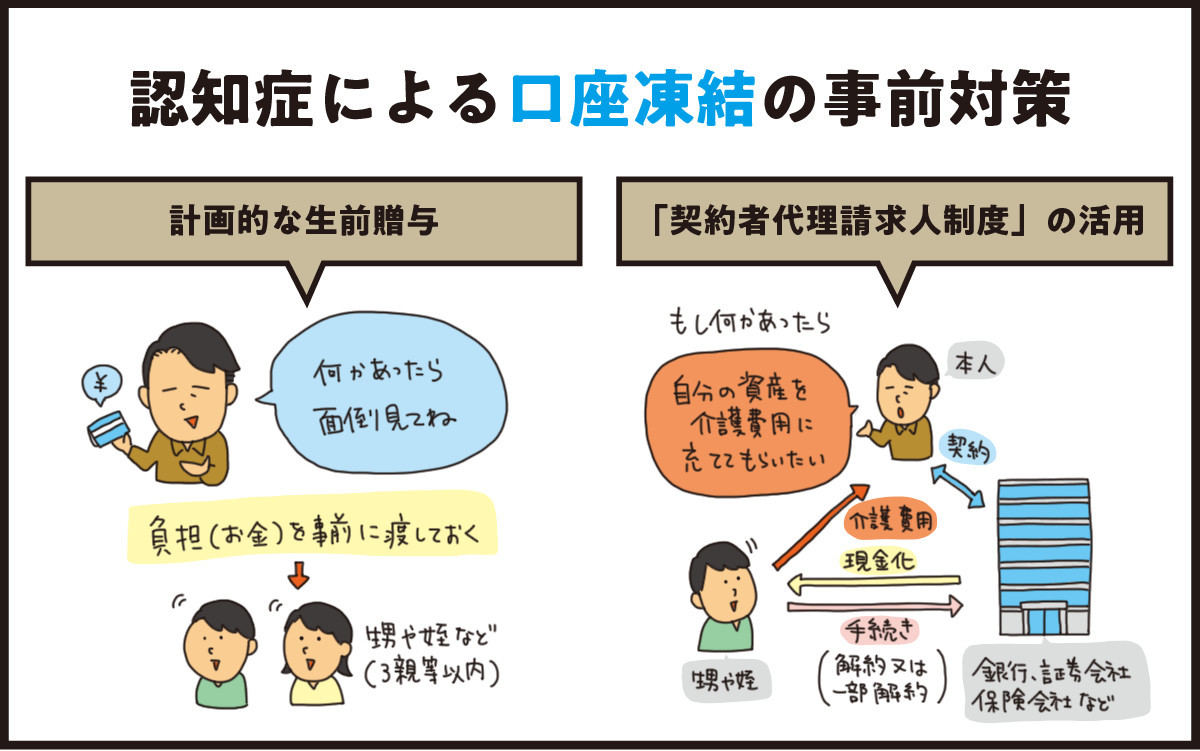

対策は、3親等以内(たとえば兄弟姉妹、甥姪)のどなたかに晩年のお世話を頼んでおくということ。そのための資金は、その方が(あなたのために)自由に使えるようにしておくということです(後述、契約者代理人制度の活用)。

■「遺す人がいない」に潜む罠

「おひとり様」の資産についてはどうでしょうか。

「配偶者も子ども居ないから資産を遺す必要もないし、保障もいらない」おひとり様の10人中9人はそう口にされると思います。

遺す資産は本当にありませんか。

「おひとり様」で 心配になるのが老後の住まいの確保です。「賃料を払い続けるのはもったいないから」と早めにマンションを購入し、一定の収入がある内に住宅ローンは完済しておこう、そう考えるのも自然なことだと思います。

であるならば、いつ逝くかわからない「その時」、マンションという自身の不動産を誰かが受け取る(相続する)ことを頭にいれておいてください。

天国へ逝った後に資産を受け取る権利がある人のことを「法定相続人」と呼びます。 おひとり様の場合、配偶者もお子さんも居ないのでご両親に、ご両親が既に他界されていれば兄弟姉妹に、兄弟姉妹も他界されている場合は、甥、姪が法定相続人になります。

ところが資産としての不動産を受け取った方誰もが「喜んでくれる」とは限りません。

受け取った方が、すでに自分で居住用の不動産を持っている、固定資産税の負担が重荷になる、不動産を第三者に貸すにも立地、築年数、間取りによっては借り手がつかない、売却するにも二束三文で売却の手間だけがかかってしまうと、折角の不動産が受け取った方の「不幸産」にもなりかねません。

■資産を「使い切る」「分けて遺す」

「おひとり様」の資産は「使い切る」「分けて遺す」ことがキーポイントです。

「その時」の資産は「ゼロサム(=プラスマイナスゼロ)」が理想ですが、そうならずに遺ってしまった際の資産は分けられるようにしておくことが肝要です。

たとえば

1.リバースモゲージを活用する

不動産の場合は、リバースモーゲージ(主に土地という不動産を担保に銀行から借入する制度。最近はマンションでも可能な場合がある)が使えるなら、是非利用してください。

所有している不動産に住み続けながら現金化し、ご自身で使うことができます。他界した後、相続人が売却し借入を完済、残った「現金」を相続人で平等に分けます。

2.「契約者代理請求人制度」を使う

預金や株式、投資信託、生命保険等、それぞれの会社で「契約者代理請求人制度」という制度があります。あなたが認知症になった時に解約や減額、貸付等、契約者(貴方)に代わって手続きを行える方(例 甥、姪)を「事前に指定できる制度」です。

折角蓄えた資産を、晩年ご自身のために有意義に使えるようにしておいてください。成年後見人や家族信託のように毎月の費用はかかりません。

この制度が存在する銀行や証券会社、生命保険会社等の金融機関はまだ少ないのが現状です。お付き合いのある金融機関にこの制度があるか確認して、頭が健康なうちに早くこの制度を付加されることをおすすめします。

-

(イラスト:ひえじまゆりこ)

3.「遺言書」をつくる

いずれの場合も「遺言書」を作成しておくことが、後々のトラブルを回避するためにも肝要でしょう。遺言書の書き方も、以前に比べ最近は随分簡単になっています。

「おひとり様特有のリスク」を十分認識し、事前に準備していくことで、家族持ちには味わえない素敵な人生を過ごしてほしいと思います。

文/杉原隆