SBIエステートファイナンスは12月8日、「老後破産に対する不安と老後の家計収支の状況」に関する調査結果を発表した。調査期間は2022年10月21~24日、調査対象は持ち家がある60~65歳のマイナビユーザー、有効回答は395人。

-

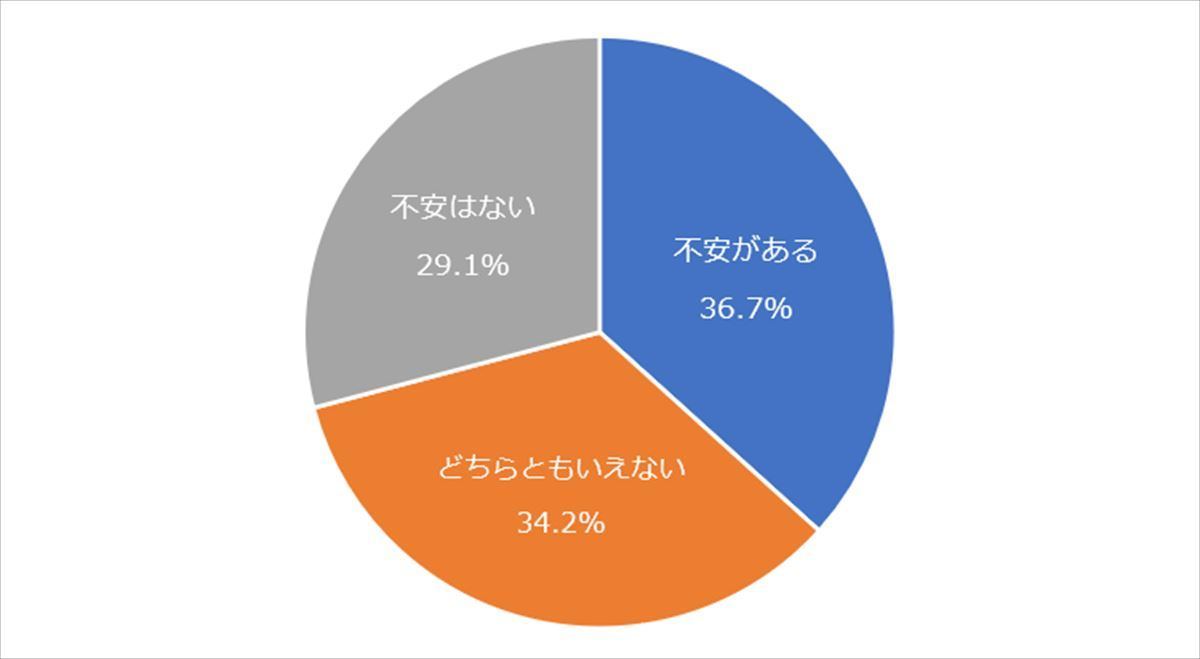

老後破産への不安はありますか?

老後破産への不安はあるか尋ねたところ、「不安がある」は36.7%、「どちらともいえない」は34.2%となり、合わせて70.9%が老後破産について「不安はない」と言えない状況であることがわかった。

-

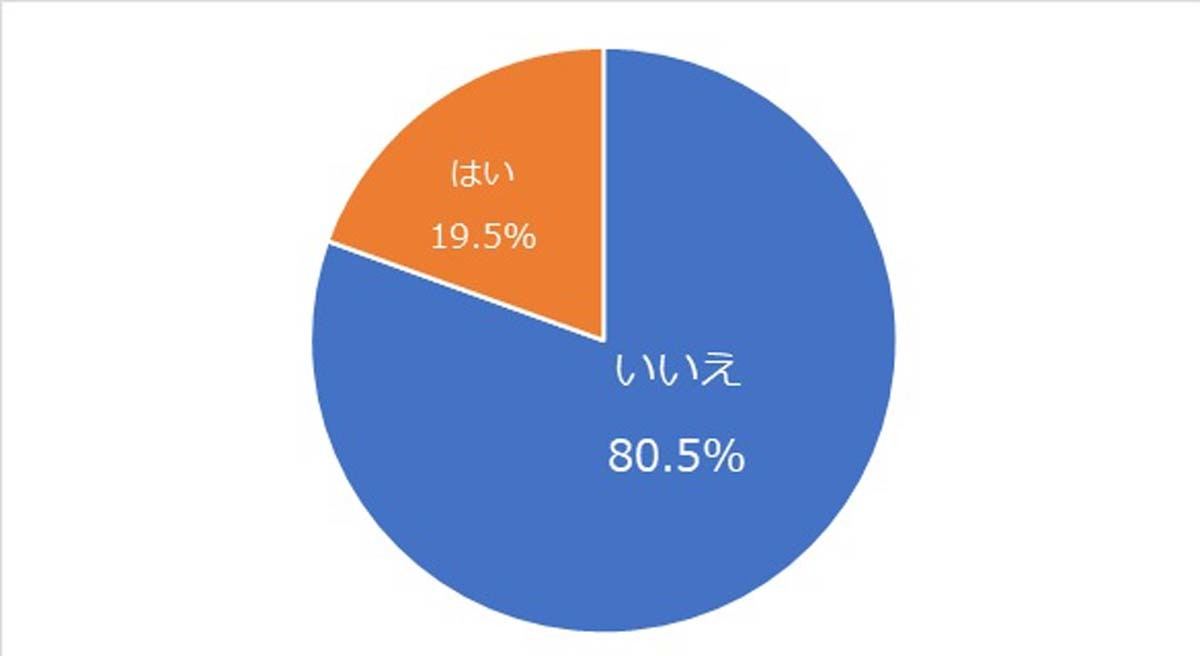

将来、年金(厚生年金と国民年金、以下同)のみで家計収支はプラスになる予定がありますか?

将来、年金(厚生年金と国民年金、以下同)のみで家計収支はプラスになる予定があるか聞くと、「いいえ」が80.5%に上り、年金のみで家計収支がプラスになる人は約5人に1人の19.5%にとどまった。

-

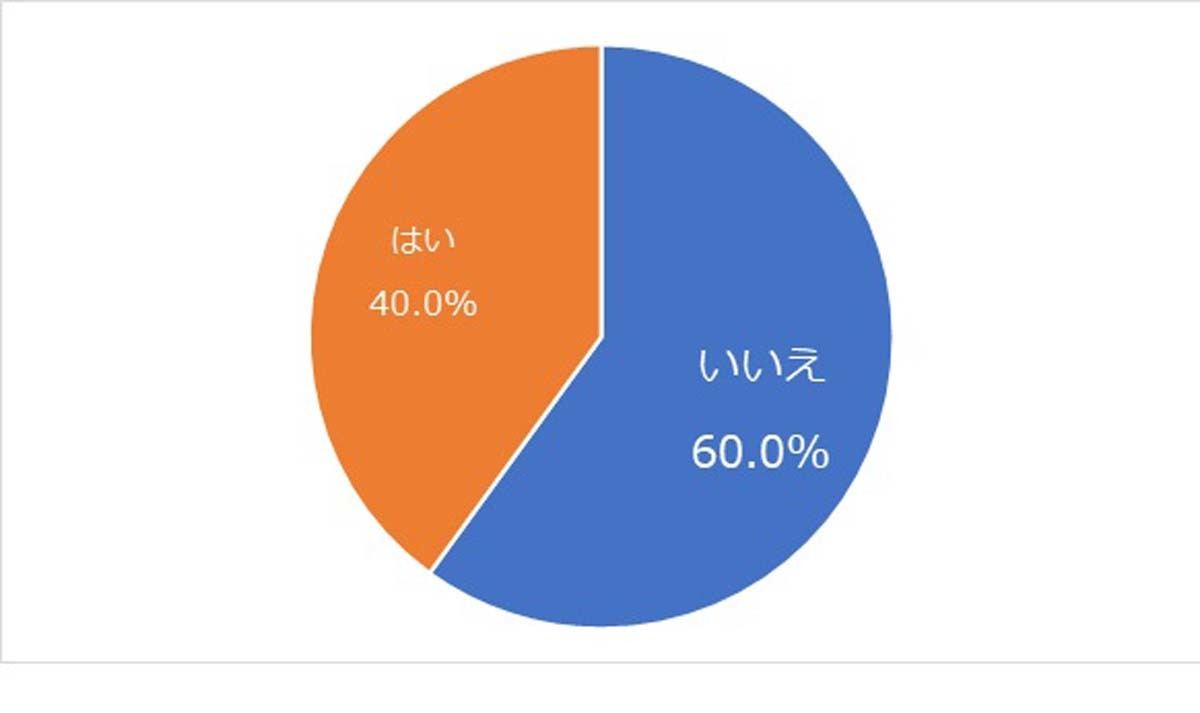

年金と将来想定される年金以外の収入(株や不動産収入等)で家計収支はプラスになりますか?

続けて、年金と将来想定される年金以外の収入(株や不動産収入等)で家計収支はプラスになるか質問したところ、こちらも「いいえ」が60.0%を占め、「はい」は半数未満の40.0%となった。

-

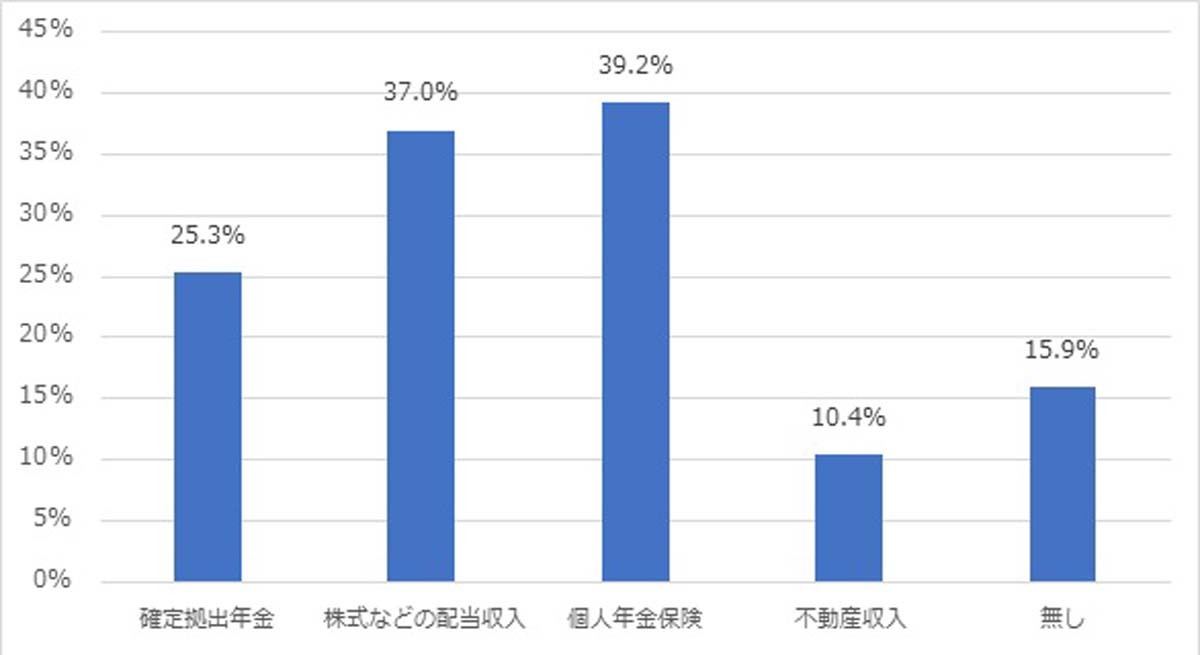

将来想定される年金と年金以外の収入は?

将来想定される年金と年金以外の収入については、「個人年金保険」が最も多く39.2%。次いで「株式などの配当収入」が37.0%、「確定拠出年金」が25.3%、「不動産収入」が10.4%と続いたほか、「無し」の人も15.9%いた。

収入源が年金のみの人と年金以外の収入源を持つ人を対象に、老後破産への意識の違いをみると、年金以外の収入源が「無し」と答えた人のうち、58.7%が老後破産の「不安がある」と回答。また、いずれの種類の収入源を確保しても、「不安がある」と答えた割合は3割前後に上ることがわかった。

SBIエステートファイナンスは今回の調査結果を受けて、「まずは現時点での老後の収入金額の把握と、現時点での支出も踏まえ、節約できる費用なども考慮し、将来家計収支をプラスに出来るかどうかを確認しましょう。もし難しい場合は、収入を補填するための資産形成や住まいの資産価値の有効利用も含め、早めの対策をすることが大切です」とアドバイスしている。