帝国データバンクは8月12日、「アニメ制作業界」動向調査(2022)の結果を発表した。同調査では、2022年7月時点のアニメ制作企業309社のデータを基に集計している。

-

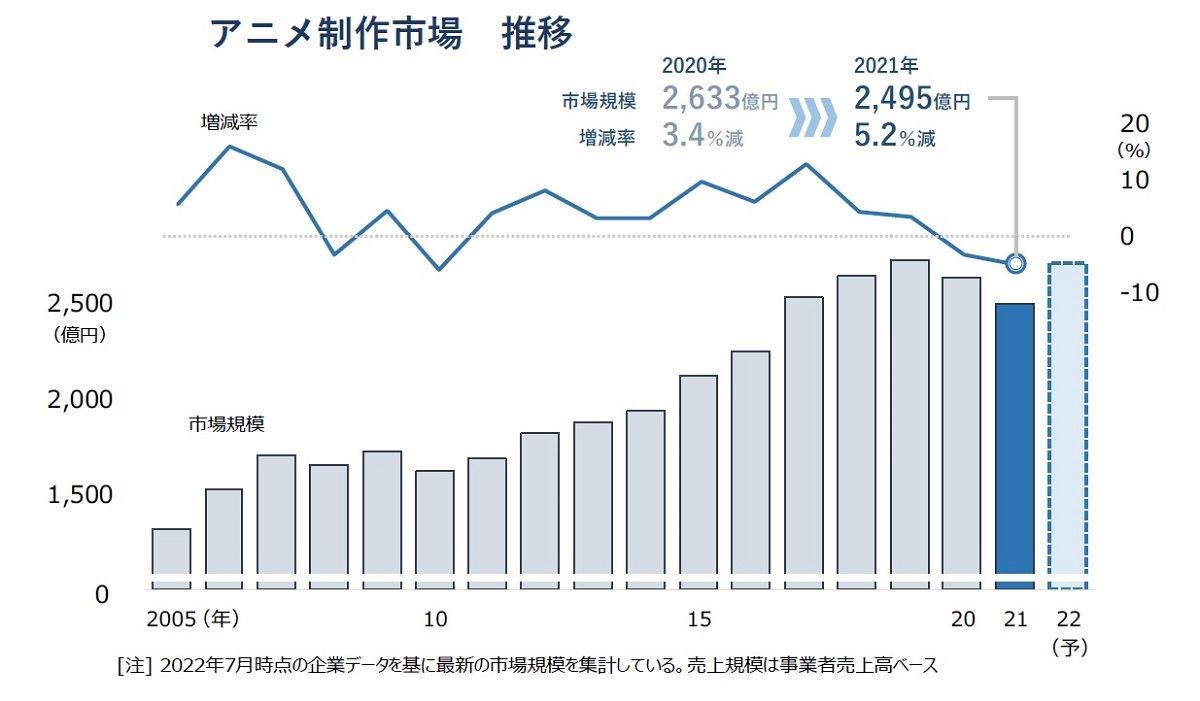

アニメ制作市場推移

2021年(1~12月期決算)におけるアニメ制作業界の市場規模(事業者売上高ベース)は、前年(2,633億円)を5.2%下回る2,495億8,200万円となり、データのある2000年以降で初めて2年連続で減少となった。

アニメ制作市場は2011年以降、制作元請を中心に制作本数の増加や配信料などライセンス収入の増加に支えられ、19年まで9年連続で拡大していたが、20年はコロナ禍による制作スケジュールの遅延や制作見合わせの影響などが響き、10年ぶりに減少へ。

2022年の市場は、コロナ禍の影響が緩和され増加するとみられるも、コロナ禍で制作遅延となった作品の「繰り延べ」による影響が多く含まれるほか、過去最高だった19年の水準には届かない見通しで、アニメ制作市場は頭打ちの傾向がみられる。

-

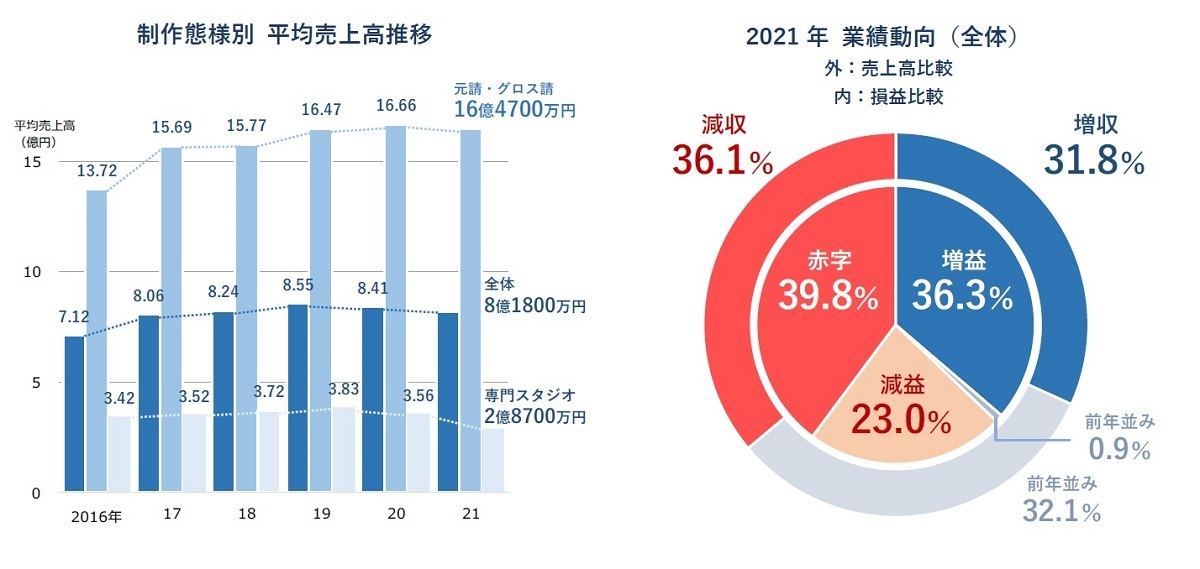

アニメ制作1社当たりの平均売上高推移/2021年 アニメ制作会社の業績動向(全体)

2021年の制作企業1社当たり平均売上高は8億1,800万円だった。2017年以降、19年まで3年連続で増加していたものの、20年は減少に転じ、21年は減少幅がさらに拡大。ただ、自社コンテンツを有する大手制作や元請制作では、ライセンス収入などで安定的な収益を確保した一方、自社で有力なコンテンツを持たない中小アニメ制作、専門スタジオでは減収や赤字割合が拡大して過去最高となるなど、規模や制作工程によって経営動向の二極化はより進行・拡大している。売上動向では、全体で「増収」が31.8%、「減収」が36.1%となり、引き続き減収が増収を上回った。

損益面では、「赤字」が39.8%に達し、前年(38.9%)を上回って過去最高を更新。若手アニメーターの確保難など人手不足に伴う受注の制限に加え、人件費や外注費などが増加し、減収効果も重なって赤字となった企業が多かった。ただ、自社IPを有する制作大手や経営体力に余力がある元請では損益面への影響は限定的な一方、準下請のグロス請、下請の専門スタジオは減収や赤字が散見されるなど、大手と中小で業績面の二極化がさらに進行している。

-

アニメ制作本数推移

日本動画協会によると、2020年のテレビアニメ制作本数は278本と、4年連続で減少。また、7年ぶりに300本を下回った。アニメビデオパッケージ市場が466億円、劇場版アニメ市場(617億円)は史上3番目の高水準に。最も躍進したのはアニメ配信市場で、過去最高の930億円を記録。Netflixなど定額動画配信サービスの利用が普及・浸透したことが主な要因とみられる。

2021年のテレビアニメは、シリーズ最新作の『ラブライブ!スーパースター!!』、スマホゲームで人気急上昇の『ウマ娘 プリティーダービー Season 2』など話題作が多く、22年シーズンも『SPY×Family』『パリピ孔明』『八十亀ちゃんかんさつにっき』など、SNSやスマホゲームと連動した複合メディアミックス型のアニメ制作プロジェクトが新たなファン層の獲得や人気の底上げに結び付いている。

また、日本アニメ制作会社が海外の動画プラットフォーマー、制作企業と取引を行うケースが増えており、アニメ制作企業309社のうち、外注や制作請負などで海外企業との取引が判明した企業は70社、全体の2割超を占めた。中国企業(33社)との取引が最多となったものの、米国企業との取引は前年(13社)から2倍の25社に増加。Netflixやアマゾンなど、米国を拠点とする動画プラットフォーマーへのアニメ作品提供や、独占配信などの直接契約・取引といった機会が急増、米国依存が強まっている。