最近、身の周りのモノの値段が上がったと感じている人は多いのではないでしょうか。ウクライナ情勢や円安の影響で物価上昇が続くなか、家計の引き締め策として住宅ローンの借り換えを検討する人が増えているといいます。

住宅ローンを見直すことで家計にはどのくらいのメリットがあるのか、どのような条件がそろっていればお得になる可能性が高いのか、住宅ローン比較サービス『モゲチェック』を運営する株式会社MFS 取締役COOの塩澤崇氏に聞きました。

-

※画像はイメージ

■物価上昇で増える、住宅ローンの借り換え

――まずは、いま日本国内でどのくらいの物価上昇が起きているのか教えてください。

2020~2021年の前半まではいわゆるデフレで物価が下落していましたが、 2021年の夏頃から物価が上がりはじめ、2022年4月の消費者物価指数(生鮮食品を除いた指数)は、前年同月比で2.1%となりました。2%を超えるのは、消費増税の影響を除けば2008年9月以来です。

――どうしていま、こんなにも物価が上昇しているのでしょうか?

現在の物価上昇の最大の要因は、円安とウクライナ情勢の2つです。円安になればなるほど輸入品の販売価格は上がりますし、ウクライナ情勢の影響で物流が滞っていることから、世界的に石油などの資源や木材をはじめとする資材の価格が高騰しています。

しかも、為替の変動が輸入品の販売価格に転嫁されるまでには3カ月~半年程度のタイムラグがあるので、円安を背景とした輸入品の価格は今後もう1段階上がるのではないかと考えています。

――物価上昇を背景に、家計の引き締め策として住宅ローンの借り換えを検討する人が増えているそうですね。

2021年4月と比較して、2022年4月の『モゲチェック』における借り換えユーザー数は1.8倍に増えました。今年4月の申し込みユーザーに借り換えのきっかけを聞いたところ、29%が『金利上昇』、12%が『物価上昇』を挙げています。

当面、モノの値段はまだ上がると思われるので『物価上昇』をきっかけに借り換えを検討するユーザーは、今後さらに増えると予想しています。

-

※モゲチェック借り換え申し込みユーザー(4/1~4/30)1297名を対象。「住宅ローン借り換えを検討したきっかけはどれですか?」に対して複数選択アリのアンケートを実施

■約半数が借り換えで100万円以上お得に

――住宅ローンの借り換えによって、実際にどれくらいのメリット額があるのでしょうか?

『モゲチェック』のユーザーを分析した結果、44%の人に100万円以上の借り換えメリット額が出ています。これは借り換えの諸費用を除いた後の数字です。

――ユーザーの中でも、特にメリットが出やすい人には、どのような特徴がありますか?

『モゲチェック』のユーザー分析では、2010~2014年に借りた人の43%、2015年~2019年に借りた人の68%に100万円以上の借り換えメリット額が出ています。借り換えを検討した人を対象とした分析ですので、少し高めの比率になっているかもしれませんが、それにしても2010年代に借りた人は、金利が一定以上で、かつ元本も一定以上残っているという点で、メリットが出やすい層だといえますね。

金利が0.8%以上の人も借り換えメリットが出る可能性が高いです。仮に金利0.8%、残債3000万円の住宅ローンを2050年に返済完了予定の人が0.4%の金利に借り換えた場合、総返済額を59万円減らすことができます。

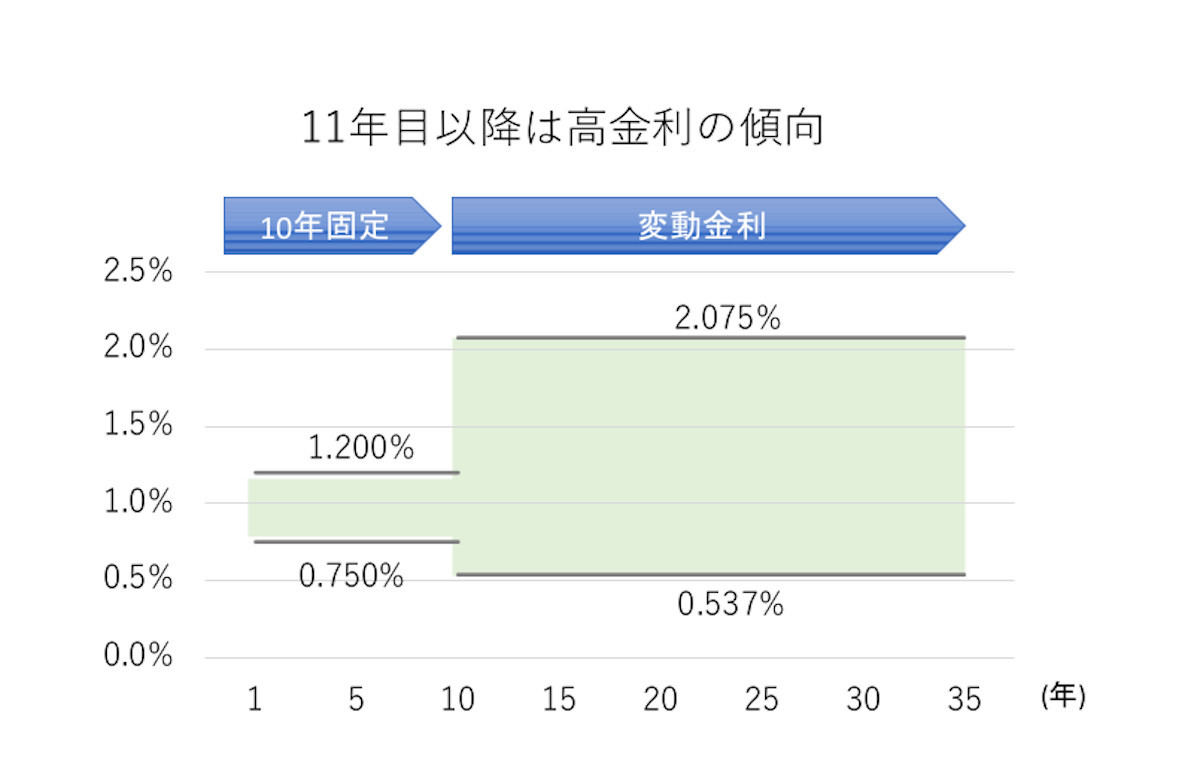

また、固定特約の固定期間が終わった人も、固定期間以降の金利によっては借り換えによって大きなメリットを享受できるでしょう。10年固定を例に挙げますと、当初10年間の固定金利は低く抑えられているため"お得"という印象が強いですが、11年目以降は高金利の変動金利に変わる商品設計となっていることが多いです。

主要ネット銀行7行の10年固定金利商品を分析したところ、当初10年の固定期間の金利は0.75~1.2%ですが、一部の銀行では11年目以降、2%超の変動金利が適用されます。変動金利の相場が0.4%程度のいま、2%というのは考えられないくらい高い金利です。このように固定特約の場合は、11年目以降は相場よりもはるかに高い金利に変わってしまうことがあるため、借り換えを検討したほうがいいですね。

-

ネット銀行(auじぶん、住信SBIネット、PayPay、イオン、楽天、新生、ソニー)の10年固定金利商品を対象に分析

以上のことから、『2010年代に借りている人』『金利が0.8%以上』『固定特約の固定期間が終わった人』のいずれかに当てはまる場合、借り換えでお得になる可能性が高いと言えます。

■返済額削減以外のメリットも

――返済額を減らせる以外にも、住宅ローンを借り換えるメリットはあるのでしょうか?

単に総返済額を減らせるだけでなく、団信(団体信用生命保険)の保障内容を手厚くできる可能性があります。

10年前、20年前に比べて、いまの団信は保障範囲が広がっています。例えば0.1%の金利を上乗せするだけで充実したガン団信を付けられることも多いです。ガンと診断された時点で数千万円の住宅ローンの返済が不要になるというのは、一般的なガン保険と比べても、圧倒的に保障が手厚いと言えますよね。

返済額がそれほど下がらなくても、団信の内容を充実させることができるのであれば、借り換えをする意味は十分にあると思います。

■借り換えで気を付けるべきことは?

――逆に借り換えがおすすめできないケースというのもあるのでしょうか?

借り換えは金利を下げる行為なので、特に借り換えがおすすめできない人というのはいません。ただし、住宅ローンの借り換えには元本の2.5%程度の諸費用がかかるので、それ以上の借り換えメリット額が出ることが前提になります。

借り換えメリット額が諸費用を上回るのであれば、借り換えをするべきでしょう。むしろ、行動を起こすのに時間がかかって借り換えメリット額がどんどん目減りしてしまうことが問題だと考えています。仮に借り換えで毎月2万円・総額300万円お得になる人がいたとします。半年間かけて借り換えを検討した場合、その検討期間中に12万円もの無駄な金利を払い続けてしまうことになり、借り換えメリット額が300万円から288万円に目減りしてしまいます。

もちろん住宅ローンは高額な契約なのである程度考えることも必要ですが、考える時間を長く取れば取るほど借り換えメリット額が減るという"トレードオフ"の関係を認識しておかなければなりません。

しかも、ガン団信などの特殊団信の加入には年齢制限があるほか、大きな病気をすればそもそも団信に加入できなくなってしまい、住宅ローンの借り換えができなくなります。また、夫婦で組むペアローンの場合、配偶者が産休・育休に入ったり、離職してしまったりすると、審査が厳しくなり借り換えが難しくなります。

健康状態や経済状況が変わらないうちに借り換えを済ませるためにも、できるときに早めに動いたほうがいいのです。

――借り換えを検討するなら早めに動いたほうがいいことはよくわかりました。スピーディーに意思決定をするために押さえておくべきポイントなどはありますか?

住宅ローンの借り換えには諸費用がかかるため、元本の2.5%程度の諸費用を差し引いてもメリットがあるかどうかを、借り換えのシミュレーターなどで確認してみましょう。

また借り換えを検討する際は、現在加入している団信と保障内容を同水準にそろえた上で比較することが大切です。借り換えによって総返済額が下がったとしても、保障内容がダウンしてしまうと本末転倒でしょう。

『借り換えで諸費用以上のメリットがある』『保障内容をそろえた上で比較しても返済額が下がる』、この2点がクリアできれば"善は急げ"ではないでしょうか。

塩澤崇(しおざわ・たかし)/株式会社MFS 取締役COO

|

2006年に東京大学大学院情報理工学系研究科修了後、モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。2009年、ボストン・コンサルティング・グループで、メガバンク・証券・生保の国内営業戦略・アジア進出ロードマップ等の経営コンサルティングに従事した後、2015年9月より現職。