マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話しします。今回は、米ドル/円の動きについて解説していただきます。

-

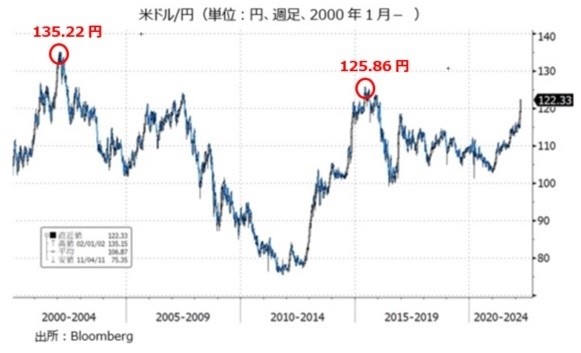

米ドル/円(単位:円、週足、2000年1月-)

米ドル/円は3月に入って上昇ぶりが目立ちます。24日には15年12月以来の122円台を示現しました。次なる目標は15年の6月につけた125.86円、さらにその上となると02年1月の135.22円(21世紀の最高値)が視野に入るのかもしれません。

「ドル高」か「円安」か

さて、米ドル/円はどこまで上昇するのでしょうか。まず足もとの状況は「ドル高」なのか、それとも「円安」なのでしょうか。ここまでの米ドル/円の上昇の背景には、米FRBがアグレッシブな利上げを行うとの観測や、それを反映した米長期金利(10年物国債利回り)の上昇があります。

ただし、それは、主要中央銀行の中で例外的に日銀が金融緩和を継続する意向を明確にしているからであり、また日本の長期金利がほとんど上昇せずに日米の金利差が拡大しているからでしょう。

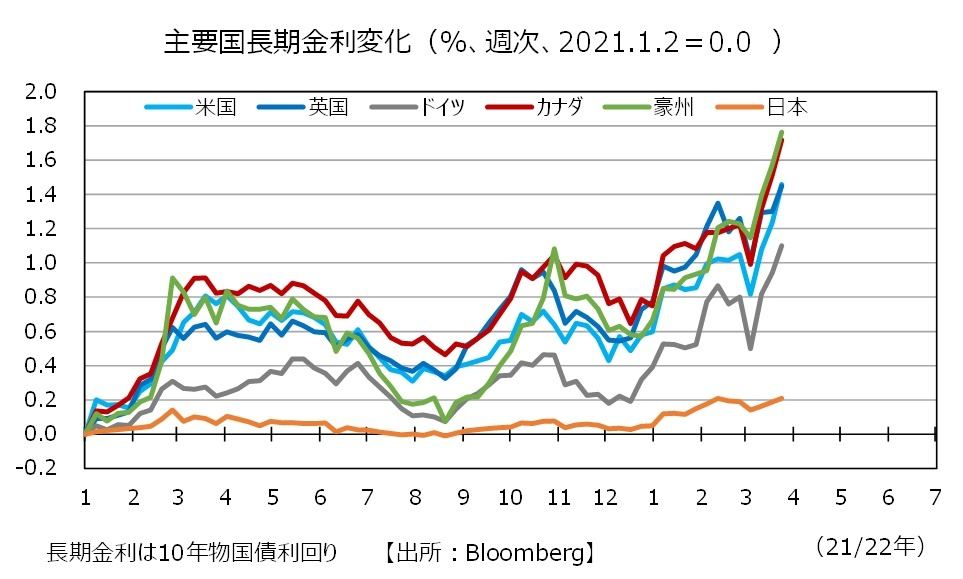

21年初めからの主要国の長期金利の推移をみると、カナダや豪州が1.6%超上昇、米国と英国が約1.4%上昇、ドイツが約1.1%上昇する一方で、日本は0.2%程度の上昇にとどまっています。日本が「置いてけぼり」になっていることがわかります。そして、それはロシアがウクライナに侵攻を開始した2月24日以降にも当てはまります。

-

主要国長期金利変化(%、週次、2021.1.2=0.0)

より直接的に主要通貨の騰落率(対米ドル)をみると、Bloombergの主要17通貨のなかで、21年の一年間を通して、そして22年初以来で円が最弱でした。今年2月24日のウクライナ侵攻開始以降でみると、円の弱さが一層際立ちます。ちなみに、この間に米ドルは上から8番目(図中のメキシコペソとスウェーデンクローナの間)と、17通貨中でほぼ真ん中です。

-

主要通貨の騰落率(対米ドル、%、2022.3.23-3.24)

以上から、足もとの状況は「ドル高」よりも「円安」の色が濃いと言えるでしょう。そこで、「円安」という観点から、米ドル/円の行方について考察してみます。

円の長期的な「実力」は過去最低!?

まず、長期的な円の実力ともいえる円の実質実効レート(月次、最新は22年2月)をみると、すでに15年6月や02年1月の水準を下回っています。そればかりか変動相場制に移行した73年以降の最低水準にあることがわかります。つまり、一段の「円安」は未知の領域ということです。

-

円の実質実効レート(日銀・BIS方式)

循環的な「円安」

もっとも、足もとの「円安」が循環的なものならば(リスクオフ⇒オンによる一時的な「円安」も含む)、下落の余地は限られるかもしれません。高騰した原油価格は、少し時間はかかるかもしれませんが、いずれ落ち着くでしょう。また、FRBやBOE(英中銀)の利上げもどこかで打ち止めになるはずです。最新のFOMCの「ドット・プロット」は23年中、それも早ければ前半中の打ち止めの可能性を示唆しており、米長期金利もピークアウトしそうです。そうだとすれば、米ドル/円は125.86円が精一杯かもしれません。

構造的な「円安」

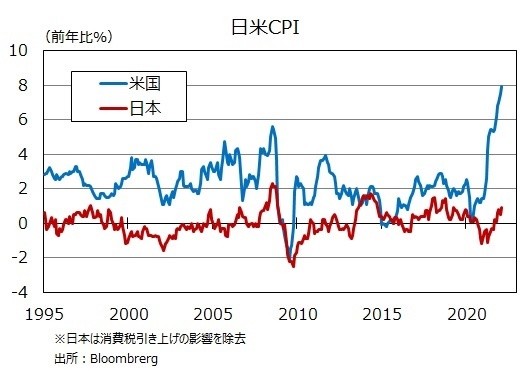

構造的な「円安」の可能性はどうでしょうか。日米のCPIを比較すると、ほぼ常に米国>日本であることがわかります。その状態が続くのであれば、米国のインフレが落ち着いた場合に、日本にはデフレ圧力が加わるかもしれません。つまり、日本と米国などの金融政策の方向性の差は一時的なものではなく、恒常的なものである可能性です。

-

日米CPI

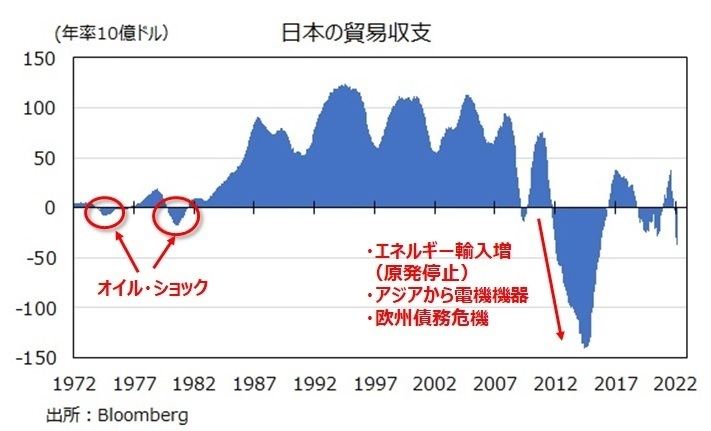

また、日本経済の強みであった対外競争力には陰りがみえます。日本の貿易収支は原油価格が上昇する局面では悪化する傾向があります。ただ、それだけでなく趨勢的に黒字が減少、赤字に向かっている可能性があります。

-

日米の貿易収支

仮に構造的な「円安」が底流にあるとすれば、循環的な「円高」の局面が訪れるとしても、いずれ「円安」になるでしょう。その場合、上述した125.86円や135.22円でさえも単なる通過点になるかもしれません。

「循環か構造か」を明確に切り分けたり、判断したりすることはできないかもません。それでも構造的な「円安」の可能性に留意する必要はあるでしょう。構造的な「円安」へ対策は、資産防衛・生活防衛のために外貨を保有することだからです。