欧米の金融緩和縮小の動きを背景に、2月、3月と住宅ローンの固定金利が上昇しています。住宅ローン金利の指標となる10年固定の基準金利について、3月適用分から、三菱UFJ銀行が年3.54%、三井住友銀行が3.55%、みずほ銀行が2.95%に引き上げることを決定しました。

この流れを受けて、変動金利から固定金利への借り換えを考える人、新規で借り入れる時に固定金利を選ぶ人などが増えることが考えられます。そこで改めて、「変動金利と固定金利、どちらがいいのか」を、それぞれのメリット・デメリットを紹介しつつ、決め手となるポイントをお伝えしたいと思います。

-

画像はイメージ

■変動金利と固定金利は一長一短

金利タイプには、(1)半年に一度、金利の見直しが行われる「変動金利」、(2)返済期間中、金利が変わらない「全期間固定金利」、(3)一定期間金利が変わらず、一定期間後に金利が見直され、変動か固定かを選択する「固定金利期間選択型」があります。

(3)の「固定金利期間選択型」は変動金利の一種であり、変動金利と固定金利のそれぞれの持ち味をミックスしたものと言えます。

変動金利と固定金利のメリット・デメリットを見てみましょう。

<変動金利のメリット・デメリット>

変動金利のメリットとしては、「固定金利に比べて金利が低い」「今後金利が上昇しなければ返済額は固定金利よりも少なくなる」などが挙げられます。一方で「金利が上昇して返済額が増えるリスクがある」「返済計画が立てにくい」といったデメリットもあります。

<固定金利のメリット・デメリット>

固定金利は「返済計画が立てやすい」「金利が上昇しても影響がない」のがメリットです。デメリットとしては、「変動金利に比べて金利が高い」「このまま低金利が続くと返済額が変動金利よりも多くなる」といった点が挙げられます。

-

変動金利と固定金利のメリット・デメリット

借り入れから完済まで、金利の上昇がない、上昇しても許容範囲内であれば、変動金利を選択した方がよく、今後、金利が大きく上昇するようであれば、固定金利を選択した方がよいと言えます。つまり、今後の金利動向次第というわけですが、未来の金利を予測できない以上、答えは出ないことになります。

それならば、実際に金利が上昇し始めてから、借り換えをすることは可能でしょうか。そこで、金利上昇が住宅ローンの固定金利、変動金利にどのように影響するのか見てみましょう。

■金利上昇と住宅ローンの金利の関係

変動金利型の住宅ローンは一般的に短期プライムレートを参考にして決定します。短期プライムレートとは、銀行が優良企業に対して融資を行う際の優遇金利のことで、日本銀行の政策金利にほぼ連動しています。日銀は日本国内の経済実態を見て政策金利を決定するので、「現在」の景気に影響されると言えるでしょう。

一方、固定金利型の住宅ローンは国債市場で取引される10年国債の利回りを参考にして決定します。国債利回りは国債を取引する投資家達の動きによって決まります。投資家は将来を予測して取引を行いますので、固定金利は「将来」の予測によって決まると言えるでしょう。

つまり、変動金利は「現在」、固定金利は「将来」の市場の影響を受けると考えられるため、金利の上昇局面では固定金利が先行し、変動金利は遅行する傾向にあります。そのため、変動金利が上昇し始めた時には、すでに固定金利は上昇済みと考えられるので、借り換えのタイミングを計るのは難しいのです。

<変動金利が上昇するまでには多くのステップがある>

今回の10年固定の基準金利引き上げは、米連邦準備制度理事会(FRB)が量的緩和政策の引き締めを急ぐとの見方から、米長期金利が急上昇したことによって、国内の長期金利も余波を受けて上昇したことが影響しています。

固定金利が上昇したからといって、すぐに変動金利も上昇するわけではありません。変動金利は日銀の短期政策金利の影響を受けます。

2022年1月の日銀会合では、短期金利は▲0.1%のマイナス金利、長期金利は10年物国債金利がゼロ%程度で推移する政策を継続する方針を決定しています。つまり、日銀によって強力にコントロールされているため、変動金利は当面の間は上昇しないと予想できます。 変動金利が上昇するまでは、日銀によるマイナス金利政策の解除、ゼロ金利政策の解除と続き、短期金利が復活したのち、ようやく変動金利が上昇し始めます。そのため、今の状況においては固定金利への借り換えを急ぐ必要はないと思われます。

■金利タイプを選ぶポイント

金利の動きが今後どうなるか誰にも予測できない以上、「どちらが得か」の正解はありません。ただし、住宅ローンの組み方や資産状況、ライフプランなどによって、適した金利タイプを判断することは可能です。そこで、「このような人は変動金利or固定金利に向いている」といった選び方のポイントをお伝えします。

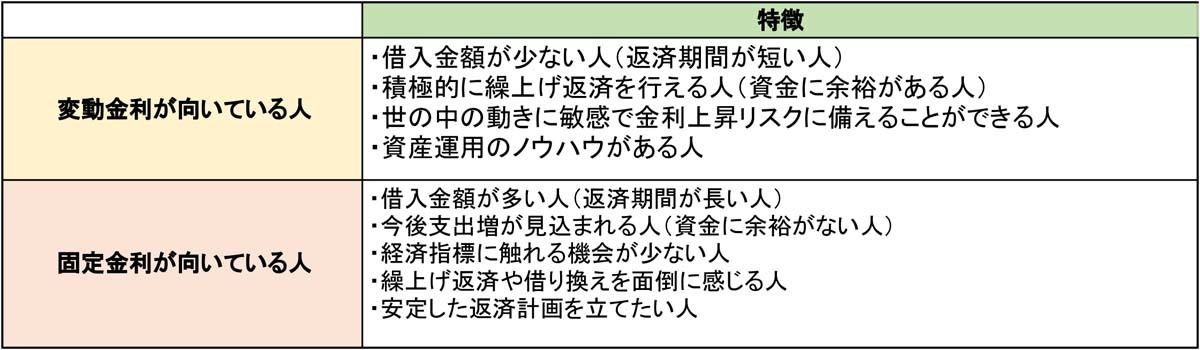

<変動金利が向いている人>

・借入金額が少ない人(返済期間が短い人)

・積極的に繰上げ返済を行える人(資金に余裕がある人)

・世の中の動きに敏感で金利上昇リスクに備えることができる人

・資産運用のノウハウがある人

借入金額が少なければ、返済期間も短く設定できるので、金利上昇リスクを少なくすることができます。仮に金利が上昇し始めても、繰上げ返済を行うことで、最初から固定金利でローンを組んだ場合よりも総返済額を少なくできる可能性があります。

繰上げ返済を行うには、その分の資金を貯めておかなければならないので、共働きなどで貯蓄ができる場合は変動金利を選んでも問題ないでしょう。また、金利の上昇に対応して、繰上げ返済や借り換えを検討できる人は普段から経済動向に目配りできていて、資産運用にも興味がある人だと思います。

変動金利によって毎月の返済額を抑制できた分を運用によって増やしていくことができれば、金利上昇リスクにも対応できます。

<固定金利が向いている人>

・借入金額が多い人(返済期間が長い人)

・今後支出増が見込まれる人(資金に余裕がない人)

・経済指標に触れる機会が少ない人

・繰上げ返済や借り換えを面倒に感じる人

・安定した返済計画を立てたい人

変動金利がすぐには上昇しないと予測したとしても、20年、30年と長期でローンを組んでいれば、金利上昇リスクに晒される可能性は高くなります。借入金額が多ければ、返済期間は通常長くなるので、固定金利にして、金利上昇リスクをなくすことは有効です。また、これから教育費などで支出が増え、家計に余裕がなくなることが想定できる場合、毎月の返済額が増えることがない固定金利は安心感があります。

普段、経済動向を気にする習慣がない、あるいは気にする余裕がない人も固定金利向きと言えるでしょう。金利上昇によって、繰上げ返済や借り換えを検討することが面倒に感じる人も固定金利なら放っておけます。総返済額が決まっているので、返済計画が立てやすいのもメリットです。

-

固定金利・変動金利が向いている人の特徴

■まとめ

「変動金利と固定金利どちらがよいか」という問いの答えは、個々の状況によりけりとなります。ただ、どちらを選択しても、まだまだ住宅ローンは低金利である状態と言えます。

変動金利はリスクがある分、金利が低い、固定金利はリスク回避の保険料分、金利が高いと考えるとよいでしょう。また、期間を設定してそれぞれの特徴を享受できる「固定金利期間選択型」もあるので、ライフプランに沿った選択も可能です。また、同じ金利タイプでも金融機関によって、実際に適用される金利に違いがあるので、住宅ローンの検討には複数の金融機関で比較検討することをおすすめします。