最近、経済的自立で早期リタイアを実現する「FIRE(ファイア):Financial Independence, Retire Early」という言葉を聞くようになりました。日本が高度成長期の時代に「働き蜂」と自嘲しながらも、「食べていけるだけの蓄財ができたら、田舎に牧場でも買ってさっさと早期リタイア」する欧米の風潮となんとなく、冷ややかに否定しつつも、どこか意識していたような気がします。

それから半世紀、日本も大きく変わりました。若い世代に早期リタイアにより、自分らしい生活スタイルを模索する傾向が、新型コロナの流行が一気に加速されたようです。しかし、果たして現実的に可能なのでしょうか。具体的に、どのくらいの貯蓄があれば40歳でリタイアが可能なのでしょうか。

「FIRE」とは?

冒頭にあるように「FIRE」とは、経済的自立で早期リタイアを実現するものです。しかし、起業してビジネスが時流に乗った創業者であれば別ですが、人生100年と言われる時代に、長い人生をすごせるだけの蓄財はかなり難しいはずです。

では今なぜ若者の間に早期リタイアが注目されているのでしょうか。日々同じように会社に行き、たまには同僚と飲みに行き、画一的に周りと同じ行動をしてきたのが、コロナにより突然自分で日々の処し方を考えざるを得なくなったことも大きな要因ではないかと思います。

同時に、「消費」オンリーの生活スタイルが行き詰まりつつあるよう感じています。現代の生活には創造的要素があまりありません。

ボタンを押せば自動的に浴槽にお湯が張れます。私の子供のころは、最初は薪で沸かしていました。上手に沸かすにはコツがいり、いろいろ考えなければなりません。

衣類も布団もすべて母の手作りでした。真綿(繭を延ばして30㎝角位にしたもの)を引伸ばして、布団状に整えた綿を覆って補強とします。30㎝角を布団サイズまでに引き延ばすので一人ではできず、子供たちが駆り出されます。引き延ばすにもテクニックが必要で、蜘蛛の巣のように均等に引き延ばすには神経を使います。

生活の中にあらゆる創造が存在したのです。今は買うだけで、そこには何の創造もありません。

意識するしないにかかわらず、こうした生活が行き詰まりつつあるのでしょう。2地域居住、キャンプ、車中泊などが人気なのも同じ要因ではないでしょうか。その延長線上に「FIRE」があると思われます。

したがって、リタイア後は自分らしい創造的な暮らしであり、必ずとも「仕事をしない」ということではありません。あくまでもレールに組み込まれた自由がない消費生活から脱却して、自分を取り戻すことにありますが、その分金銭的なリスクは想定しなければなりません。それをリタイアまでに補完する準備が重要となります。

前提条件と資金を準備する前の生活設計

家族構成や居住地域、環境、希望する生活スタイル等で、必要とする貯蓄額は大きく異なります。結婚して子供がいれば、配偶者と意見が合わなくてはなりませんし、子供の教育費も必要となります。子供を大学院までの学費を親が負担するという考えもあれば、大学は自力で行けという考え方もあります。

そのために、前提となる条件を設定してみます。独身のままとしたのは、たとえ今後結婚したとしても、自分らしい生活スタイルをとことん追求したら、配偶者がそのスタイルに合わせられる確率は低くなると想定されるためです。したがって結婚していても、2重生活のように別会計で生活していくことを想定していた方がよいと思われます。子供がいる場合の教育費については、別レポート(「教育費、小学校から大学まで「公立」「私立」でいくら違う?」)を参照ください。

- 現在30歳、独身会社員、賃貸住まい

- 独身のまま40歳でリタイア

- 国民年金は今後も保険料を支払い、老齢基礎年金を満額受け取る予定

- リタイアまで会社員とした働き、40歳の時点で厚生年金は18年分ある

- リタイア後は環境の良い田園地帯に居住し、ネットを活用して自営する。収入は10万円/月程度は見込む

- 現在の貯金は300万円

予備計算をしてみる

収入や支出は人によってさまざmです。リタイアまでに蓄える金額の算出のために、サンプルとして収入と支出額を想定してみましょう。

40歳までの給与と手取り

国税庁の「民間給与実態統計調査(令和元年分)」によると30代の男性の平均給与は約500万円です。中央値はいくらか低くはなりますが、早期リタイアを目指すなら起業の準備も含めて、収入アップへの努力は必要です。税金や社会保険料を差し引くと手取りは約400万円ほどとなります。

新卒給与の手取りは約月々20万円とすれば、新卒並みの支出で済ませれば、年間の貯蓄は平均160万円となります。下記の表は、30代の年間蓄財額の平均をおよそ160万円に設定しています。

40歳までの生活費

- 20万円/月とする

リタイア後の生活費

- 65歳まで25万円/月(内10万円は仕事による報酬で賄う)、したがって年間の資金取り崩し額は180万円

- 65歳以降は20万円/月(年金+運用益または資産の取り崩し)

年金見込み

- 老齢基礎年金(40年) 約78万円/年間

- 老齢厚生年金(18年) 約66万円/年間(男性の平均年金額をもとに上記調査の平均給与比より算出)

投資の利回り

- 今回は4%に設定しています。株式を中心に国内外の債券等、リスク回避対策を図りながら分散投資していきます。その年によって利回りを変えても良いですし、自分ができる範囲の利回りを設定してください。

40歳までに用意すべき金額のシミュレーション

一般に用意すべき資金は年間支出の25倍と言われているようです。ただし、いろいろ状況が違う中、自分にフィットした投資の方法や目標金額を把握するためにエクセルを使って簡易計算する方法を考えてみました。簡易計算なので多少誤差は出ますが、自分でいろいろ条件を変えて試算できます。

-

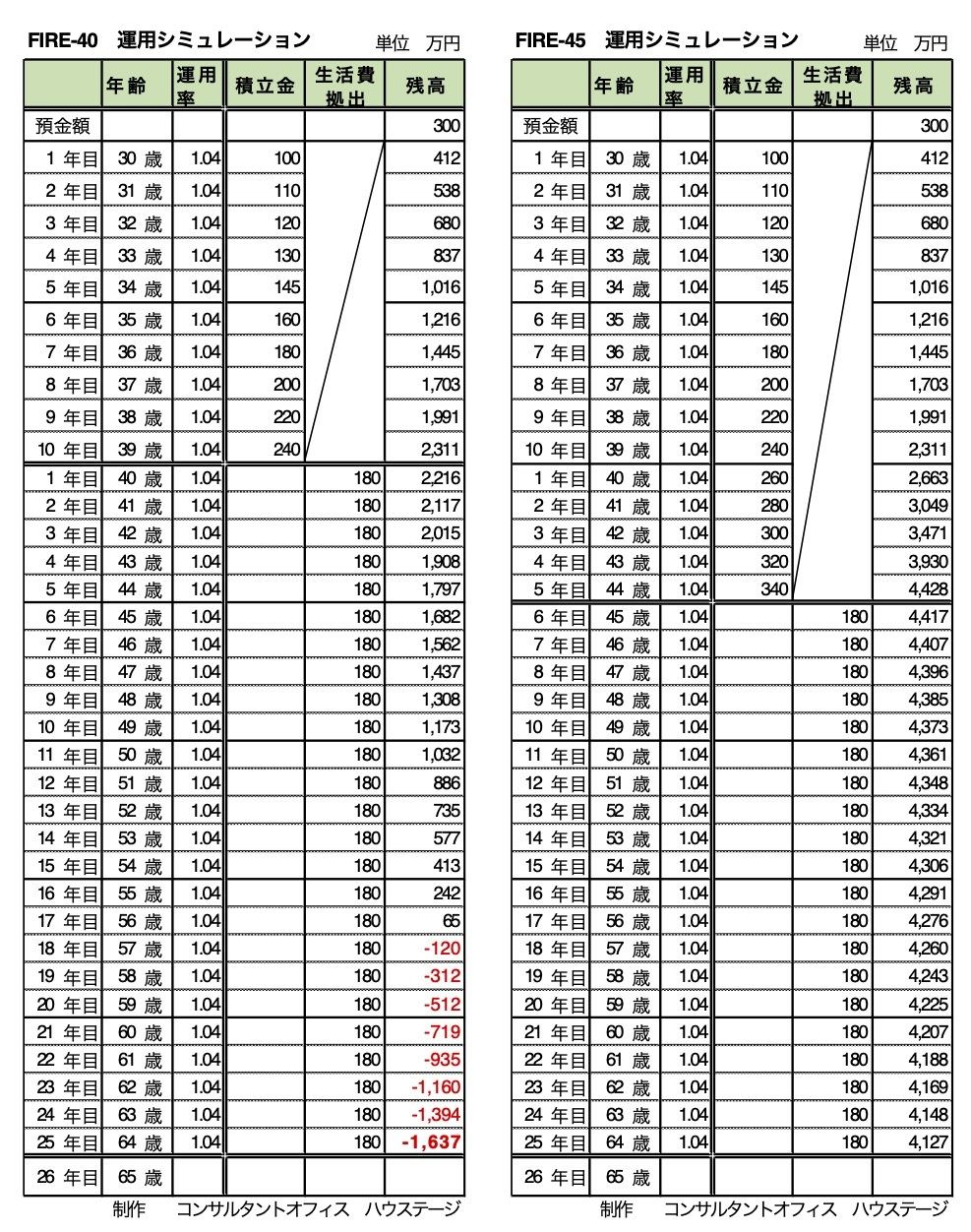

「FIRE-40」「FIRE-45」運用シミュレーション(C)佐藤章子

表は40歳リタイアと45歳リタイアのケースを算出しています。リタイアまでは毎年の残高を再投資していきます。リタイア後は、少しずつ資金を取り崩しながら、残りを再運用していきます。

40歳でリタイアするケースは、前提条件通りに計算すると56歳で資金が枯渇します。病気などの万一際の費用も別途考えなければなりません。生活費を削減する、収入を増やす、利回りを改善する、リタイア時期を遅らす等の対策が必要となります。一方わずか5年リタイア時期を遅らせるだけで、収支は驚異的な変化を遂げます。

65歳時に4,000万円を超える資金があれば、老後はひとまず安心です。これはリタイア時点でプールした資金額の運用益と生活費に拠出する額の差異が少ないためです。つまり生活費に拠出する額と同額程度の運用益を生み出す資金がリタイア時にあれば安心ということになります。

65歳からは年金も受け取れます。表は64歳までしか作成していませんが、できれば65歳以降もつくってみてください。

.jpg)