人生100年時代と言われ、リタイアしてからの年数が長くなり、老後の生活設計は相当大変だと思います。厚生労働省によると、令和元年の現在30歳の男女の平均余命は、男性52.03歳、女性57.91歳となっています。90歳は普通で、長生き家系であればプラス5歳は考えておく必要があるでしょう。

私自身も、両親の双方とも長生きの家系で、一番上の伯母は103歳、その次の伯母は98歳で亡くなったので、100歳は身近です。

高齢者の生活費はどのくらい?

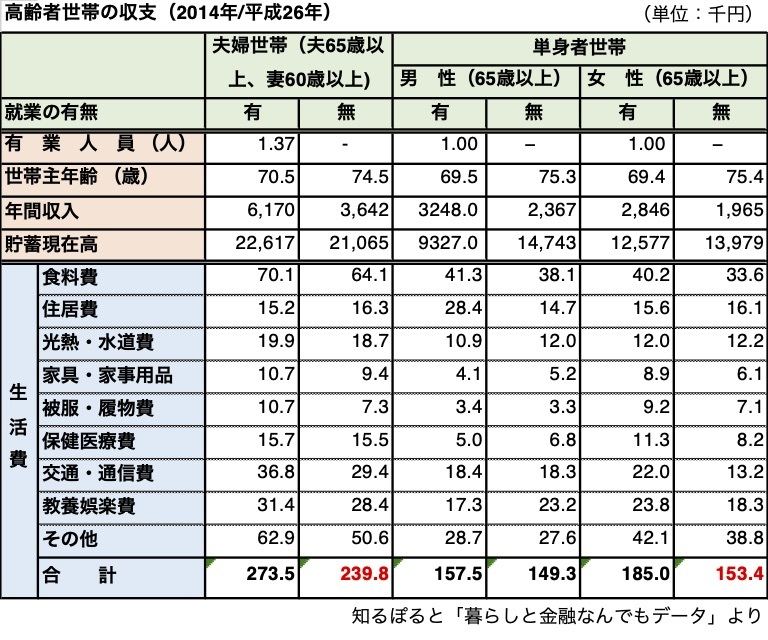

最初に老後の基本的生活費を把握してみましょう。データは少々前のものですが、現在とそれほど大きな変化はないでしょう。女性の一人暮らしで15万、夫婦で24万円程度とわかります。これをベースに、地域性や自分が望む生活レベルや内容を加味して考えてみましょう。

-

高齢者世帯の収支(2014年)

いくつまで働きますか? 人生3分割で考えよう

何歳まで働くか、どう働くかで必要な老後の資金は大きく違ってきます。職人のように、元気であれば生涯働く方という方もあるでしょう。また現在の年金は70歳まで繰り下げることができますが、今後75歳まで繰り下げられるように検討されているようです。現行制度では70歳まで繰り下げると年金額は42%も増加します。仮に同じ計算を75歳まで繰り下げると仮定して当てはめると、年金額は1.84倍となるのです。

私が日ごろから提案しているのは、下図のように老後設計を3分割して考える方法です。60歳まではせっせと蓄財に努めます。ローンなども完済し、住まいの手入れも済ませておきます。その後はペースダウンして75歳まで働き、65歳までに蓄えた資金を温存します。この間、個人年金などを併用しても良いでしょう。65歳から75歳はまだまだ元気です。お小遣いを稼ぎながら、旅行や趣味を満喫できます。70歳または75歳から大幅に割り増しされた年金額を受け取るようにすると、年金だけで生活できるはずです。60歳までに蓄えた資金は、75歳以降の趣味の費用や医療費、高齢者施設の入居などに充てることができます。

-

老後生活費の準備の仕方

老後はどこで過ごしますか?

老後をどう過ごしたいかで、用意すべき金額も大きく違ってきます。健康か否かでも違うでしょう。これからは子供に頼ることはできませんので、自宅で介護保険を利用するか、施設を利用するかですが、どんな施設かによっても、用意すべき金額はかなりの幅が生じます。主な過ごし方を整理してみましょう。

自宅で過ごす

自宅で過ごしたいと考えている方が多いと思いますが、それでもよくよく話を聞くと、配偶者を見送り、一人になって家事が面倒になると、やはり施設を考えるようになります。できるだけ自宅で過ごすには、60歳までにバリアフリーや手すりの設置などのリフォームは済ませておきましょう。住まいの改造費、介護保険の自己負担、ディサービスの利用料などがかかります。

健康寿命は、男性約72歳、女性は約75歳です。平均寿命との差は男性9歳、女性13歳程度あります。100歳まで生きる方の健康余命を仮定するのは難しいですが、80歳を目安に計画を立ててみましょう。

ディサービスの利用料は要介護1で7~8時間利用すると、1割負担であれば入浴加算、機能訓練、おやつ代、昼食代で1日1,400円程度となります。

有料老人ホームに入居する(入居時自立タイプ)

まだ元気な方は、今まで家族と暮らしていた広いスペースから1ルーム生活を受け入れるのはなかなか大変です。家具もほとんど処分することになります。自立型の高齢者施設は1LDKや夫婦用の2LDKもあり、コンパクトな自宅生活に準じた生活が可能です。一般的に入居一時金は数千万円と高額になります。

利用権ではなく、分譲タイプの高齢者専用マンションもあります。共用部分が多いだけに分譲価格は高くなり、管理費もサービスに応じて高額となります。

サービス付き高齢者向け住宅(通称サ高住)を利用する

食堂併用の賃貸住宅で、その他のサービスや受け入れ対象は施設によって大きく異なります。大浴場はないのが一般的ですが、ディサービスが平成されている場合は機械型や個人向けの浴室が併設されています。1ルームが多く、賃貸と言っても家賃は高く、試算すると有料老人ホームに入居と遜色ない費用が掛かるケースもありました。

有料老人ホームに入居する(入居時要支援・要介護)

最初から介護保険を利用して入居する施設の居住スペースはトイレと洗面がついている程度の1ルームがほとんどです。入居一時金はゼロの施設もありますが、都内であれば多くは数百万程度で、月々の費用は20万円程度、その他に介護費用の自己負担分や光熱費等が必要です。月々の費用も施設によって大きく異なります。疾病の内容によって受け入れの可否も施設で大きく異なります。外出等の生活の自由も自立型と比較すると制限されます。

その他、田舎に住むなど様々な選択があり、Uターンしてスローライフする場合は、年金と自宅の売却費で老後の費用を賄えるかもしれません。老後の生き方で必要な費用が全く異なりますので、どんな生活がしたいかの計画が大切で、必要であれば自分に合った老人ホームなどの目安と費用なども概略、事前に把握しておくとよいでしょう。

モデルケース: 80歳で高齢者施設に入居した場合(入居時自立型)

高齢者施設に入居するケースをモデルに考えてみましょう。事例として、まだ自分である程度なんでもできるけど一人暮らしは不安になった80歳の方を考えてみましょう。

下記の表は1億242万円の必要額に対して、8,400万円しか用意できていません。上乗せ年金に加入する、年金の受給を繰り下げるなどして年金額を増額するか、今から預貯金額を増やす努力をすれば、十分に80歳までに貯蓄額を増やすことができるでしょう。また、もう少し入居金が安いところを探しておく方法もあります。80歳を過ぎると入居金が8割になる施設もあります。

支出も施設によって異なります。毎月の生活費は光熱費、通信費、NHK利用代、小遣い、衣服費、クリーニング代、石鹸やおむつだなどの衛生用品や薬、通常の医療費などです。

特別出費は下記の内容を想定しています。

-

年間特別費: 特別な医療検査費用、冠婚葬祭費用、趣味の会費や突発的支出を想定しています。

- レジャー費: 100万円にしてありますが、5万円程度の小旅行であれば20回行けます。

- 葬儀費: 豪華にしたければ数百万必要かもしれません。

- 家電購入: 冷蔵庫や洗濯機、掃除機、加湿器、TV、PCなどは買換えが20年間の間には必要になるでしょう。

- 医療費: 主として入院、終末医療費を想定しています。病院やホスピスの差額ベッド代は1日3万円というケースもあり、1カ月100万円必要という事態もありえます。

-

人生100年 高齢者施設入居試算表(80歳入居、入居時自立)

2,000万円貯金が問題になりましたが、総務省の家計調査によると、高齢者の平均預貯金額は2,300万円を超えているのです。4,000万円以上ある方の比率が最も多く16.5%です。

ただし300万未満という方の割合も16.2%となっています。田舎で家庭菜園を作りながら生活し、どうしても自分で生活できなくなったら特別養護老人ホームに入所し、年金の範囲で費用を負担し、終末医療費と葬儀代で300万円も必要ないという考え方もあります。

結局どう過ごしたいかのプラン次第で、プランに見合った金額を準備することになります。どうしても無理となると、資金に見合った生活スタイルを見直せばよいのであり、若い時からの人生設計がなによりも大切です。

.jpg)