新生活を始める人も多い春はクレジットカードの新規顧客獲得のキャンペーンや各種ポイントサービスのキャンペーンが数多く展開されている。コロナ禍の影響などによる収入ダウンを少しでも補いたいという生活者の心理も追い風となってか、“ポイ活”という言葉もすっかり浸透。SNSのハッシュタグでもたいへんな人気ぶりだ。

そこで今回はポイ活とポイント投資の極意を、カード会社のポイントやマイレージサービスに詳しいポイント賢者の菊地崇仁氏にうかがった。

-

ポイント賢者が語るポイ活の極意

■効率よくポイントを貯めるには?

「効率良くポイントを貯めるには、ソフトバンクならTポイント、docomoならdポイント、auならPontaポイントというように、自分の携帯キャリアから考えるのがわかりやすいです」という菊地氏。

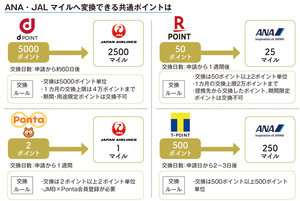

「Tポイント」「楽天ポイント」「dポイント」「Pontaポイント」は“4大共通ポイント”と呼ばれるが、昨年から楽天がキャリア事業を開始。各携帯キャリアからそれぞれの共通ポイントへとつながる流れが形成されたことが近年の大きな変化だと解説する。

「キャンペーンの多い順で言うと楽天ポイント、dポイント、Pontaポイントという感じですかね。はっきり言って楽天ポイントは強いです。うまくやれば常時20%くらい貯められて、頭ひとつ抜けています。ただ、今後は楽天カードの改悪が進む予定で、その機会を各社は逃さないでしょう。Pontaポイントは昨年5月にauが参入したことで大々的なキャンペーンが急増。dポイントもd払いと合わせた50%還元キャンペーンなど、追いつけないほどキャンペーンを打ち出している。潤沢な資金を持つキャリア各社が主導する形で、キャンペーン競争がしばらく続くと見ています」

2003年サービス開始の老舗であるTポイントは、ソフトバンクがPayPay推しでキャンペーンの数や内容ではやや水をあけられている感も否めないそうだが、菊地氏は「ネット加盟店も多い楽天に比べ、リアル店舗での存在感はまだまだ大きい」とも語る。いわゆる“ウエル活”はその象徴だろう。

「Tポイントは基本0.5%ですが、ウエルシアは常時1%に加え、月曜日は2倍の2%貯められます。2%は他の共通ポイントと比べてもかなり付与されるほうですし、毎月20日は1.5倍で使える。Tポイントを活用するならウエルシアが圧倒的です。ECや証券、保険などのアセットが豊富な楽天ポイントと違い、Tポイントはキャンペーンに投下するネタが少ないのがネックですが、いまモバイル化を進めていて。3月中はモバイルTカードでポイント2倍のキャンペーンも展開しています」

■ポイント投資、それぞれの特徴

オンライン証券の口座開設が急増するなど、コロナ禍をきっかけに投資が注目される昨今。各ポイントサービスのポイントを使って手軽に投資ができる『ポイント投資』や『ポイント運用』も急成長している。

「ポイント運用はポイント自体が投資信託や株価に連動して増減し、売却するとポイントのまま戻ってくるというもの。利益に対する課税もなく、証券口座も不要と、より投資初心者向けの建て付けになっています。auペイでのPontaポイント運用は金融商品を選べず、運用する/しないの二択。楽天ポイントも『アクティブ』か『バランス』のどちらかの運用コースを選ぶだけです。dポイントは『アクティブ』と『バランス』のほか、クリーン・エネルギー」や「ヘルスケア」などのテーマを選び、関連企業にまとめて投資できる『テーマ』というコースもあります」

一方、ポイント投資は楽天ポイントなら楽天証券、dポイントならSMBC日興証券、Pontaポイントならauカブコム証券など提携する証券会社の口座が必要になる。利益に応じて税金もかかるが、金融商品や投資対象の選択肢が多い分、本格的な投資が可能だ。

「『ポイント投資』はポイントを現金化して、証券の取引をするイメージ。売却益なども現金で戻ってきます。Tポイントは『ポイント投資』のみの取り扱いで、SBI証券・SBIネオモバイル証券と提携しており、ポイントを使って投資信託や株式投資、FX、にも投資できる。ポイントで株式投資が可能なのは、ネオモバと楽天証券、SMBC日興証券などがあります」

各ポイントと提携先の証券会社によって、取り扱う金融商品や投資対象も微妙に異なるということだが、投資や運用に回すポイントを考える上で意識すべきことはあるだろうか?

「ポイント投資や運用の最大の利点はポイントの有効期限がなくなることなので、使い道がないポイントを運用や投資に回すのもアリですね。dポイントは4年ですが、他の共通ポイントは放っておくと1年で失効するので。また、証券口座によっては投資の増減とは別に、投資や運用によるポイントも新たに付与されるため、そこもひとつ目安になるでしょう。例えばTポイントを使ってSBI証券で国内株式取引をしたり投資信託を保有しているとTポイントが付き、それをまた投資に使うことも可能で、複利みたいな感覚で回していける。楽天ポイントも金融商品の保有残高に応じたポイントが付きます」

dポイントを除き、期間・用途限定ポイントは投資や運用では使えない点も頭に入れておこう。

■勝手にポイントが貯まる仕組みづくりが肝心

「ポイント投資も現金を入れる投資も売買の考え方などは一緒なので、ポイントで感覚を掴めば、自己資金を入れる投資にも移っていきやすいでしょう。実際、ネオモバではTポイント投資を入り口に、投資を本格的に始める方も多いそうです」

ポイントを使った投資や運用は自己資金を使った投資や資産運用への呼び水になっているようだが、菊地氏は放っておいても自動的にポイントが貯まる仕組みづくりが大切だと語る。

「ポイ活と言っても普通はなかなか続けられません。その仕組みづくりにはキャリア、銀行、クレジットカードからアプローチしていくのが良いでしょう。最初は少し手間ですがTポイントなら新生銀行、楽天ポイントなら楽天銀行、dポイントならスルガ銀行のdポイントクラブ応援バンクなど、引き落とし口座や給与振り込み口座を変え、そこで毎月ポイントを貯める方法もあります。あえてひとつに絞るなら、やはり携帯キャリアを軸にするのが一番シンプルですが、共通ポイントのパワーバランスは企業の吸収合併や提携関係で大きく変わることも考えられる。その意味でも4大共通ポイントは活用しておいて損はないです」

4大共通ポイントはアプリ対応も進んでいる。アプリ化するとプラスチックカードよりも自分でポイント管理がしやすいなどの利点もあるようだ。

「ポイントは補償がないので不正利用に遭うと基本アウト。1万ポイントくらい不正利用された知人もいますが、アプリのほうが不正利用にも早めに対処しやすくなります。どうしてもポイントが苦手なら、クレカを『P-oneカード』などのキャッシュバックカードに変えて、普段の支払いをそこに寄せていくのもおすすめです。ポイントが貯まらない代わり、支払い時に自動で1%オフになるため、ポイントの有効期限や使い方を考える必要もありません」

投資・運用のどちらもポイントが減少する可能性は当然あるが、ポイントならよりアクティブな運用方法や値動きの激しい投資対象も選びやすい。ポイ活と併せて試す価値はありそうだ。