扶養家族がいれば収入から一定金額が控除される制度「扶養控除」。子供や父母と同居している人、仕送りをしている人は扶養控除を受けられるかもしれません。

本記事ではこの「扶養控除」の概要、および扶養控除を受けるための条件について説明します。

扶養控除とは

扶養控除とは、子供や近親者を養っている人が受けることのできる控除を指します。扶養されている人の年齢や収入によって控除額が変わるため、注意が必要です。

扶養控除の対象者

扶養親族の対象となるのは、以下の4つの条件をすべて満たした人です。

- 1. 結婚相手以外の親族

納税者の結婚相手は配偶者控除の対象となるので、扶養控除の対象にはなりません。また親族の範囲には、納税者の血縁者や配偶者の連れ子や両親、祖父母、おじ・おば、甥・姪、さらに養子までも含まれます。

- 2. 納税者と生計を共にしていること

同居でなくても仕送りをしている親族であれば、あてはまります。

- 3. 年間の合計所得金額が48万円以下であること

給与所得者の場合、年収103万円以下が相当します。

- 4. 青色申告の事業専従者として給与の支払いを受けていないこと・白色申告の事業専従者でないこと

納税者が青色申告または白色申告の事業者であり、子供や両親がその事業所の従業員で、ほかに仕事をしていなければ「事業専従者」という扱いになります。その場合は扶養控除の対象者から外れます。

この4点を踏まえた上で、子供や同居親族、別居親族の扶養に対して、どれだけ控除を受けられるのかを見ていきましょう。

(※) : 以下「年齢」と表現する場合、その年の12月31日時点の年齢を指すものとします

子供の場合

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族(16歳~18歳) | 38万円 |

| 特定扶養親族(19歳~22歳) | 63万円 |

一般の扶養控除の対象となる子供は16歳から18歳の子供で、年額38万円が納税者の所得から控除されます。19歳から22歳の子供は特定扶養親族として、年額63万円の控除を受けることができます。

なお、16歳未満の子供は児童手当の対象となるため、扶養控除の対象ではありません。

「子供の扶養控除について詳しく知りたい」方は、この記事も参考にしてみてください。

子供の扶養控除総まとめ! 年齢や共働きなどの条件と申告書の書き方

扶養控除の中でも子供の扱いについて、所得税・住民税それぞれについて解説しています。また、夫婦共働きの場合はどちらの扶養にすればいいかの判断基準や、子供の扶養控除の書き方についてもまとめています――…続きを読む

老人扶養親族の場合

納税者の親や配偶者の親を扶養している場合を説明します。

| 区分 | 控除額 | |

|---|---|---|

| 老人扶養親族 (70歳以上) |

同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

控除対象となるのは、その年の12月31日時点で70歳以上の老親です。「同居老親等以外の者」とは、別居をしている場合を指します。老親と同居している場合は、58万円の控除を受けることができます。

ただし、この場合も親の所得が48万円以下である必要があります。親の収入が年金収入だけの場合は、年金額が年間158万円以下であれば扶養控除の対象にすることができます。

同居している老親が入院しており、1年以上の長期にわたって家から離れていても、同居扱いに変更はありません。しかし介護施設などに入居した場合は別居扱いになります。

別居親族の場合

同居していない老親や親族を扶養控除の対象にするためには、扶養控除申告書に住所・氏名・生年月日などを記載するだけで、定期的に仕送りを行っている証明書などを提出する必要はありません。

ただ、送金の記録が残っている通帳や振込票、現金書留の写しなどを提示し、確認してもらった方がいいでしょう。

扶養控除と納税者の年収との関係性

扶養控除は納税者の年収によって変わることはなく、扶養控除の対象と認められれば一律の額が控除されます。

扶養控除と混同されやすい控除に「配偶者控除」があります。配偶者控除は、納税者の配偶者、つまり納税者が夫であれば妻を対象としたものです。保険料では配偶者も税上の被扶養者も両方とも「被扶養者」と呼ばれるために、「扶養控除」と「配偶者控除」の区別がわかりにくくなっています。

【扶養控除と配偶者控除の違い】

| 扶養控除 | 配偶者控除 | |

|---|---|---|

| 対象者 | 被扶養者(配偶者を除く親族) | 配偶者 |

| 控除の条件 | 被扶養者の年齢・年収 | 配偶者の年収・納税者の年収 |

| 控除額 | 被扶養者の年齢によって一定 | 納税者の年収・配偶者の年収によってスライドする |

「扶養控除」と「配偶者控除」の大きな違いは、扶養控除が被扶養者の年収によって受けられるか、受けられないかが決まるのに対して、配偶者控除は配偶者の年収だけでなく、納税者の年収によっても異なってくる点にあります。

また、配偶者控除は、配偶者の年収と納税者の年収によってスライド式に控除額が変わります。

「扶養控除と年収の関係について詳しく知りたい」方は、この記事も参考にしてみてください。

今さら聞けない「103万円の壁」とは - 扶養控除と年収の関係を知ろう

扶養控除の中でも子供の扱いについて、所得税・住民税それぞれについて解説しています。また、夫婦共働きの場合はどちらの扶養にすればいいかの判断基準や、子供の扶養控除の書き方についてもまとめていますので、ぜひ参考にしてください――…続きを読む

では、家族構成によって扶養控除はどのように変わってくるのか、4つのパターンを例に見ていきましょう。

-

所得控除額は家族構成によって細かく定められています

家族構成による扶養控除額の試算

さまざまな家族構成を例に取って、どれくらいの扶養控除が受けられるかを試算します。

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族(16歳~18歳) | 38万円 | |

| 特定扶養親族(19歳~22歳) | 63万円 | |

| 老人扶養親族 (70歳以上) |

同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

ケース1. 納税者、妻、子供1人(17歳)

この場合、扶養控除の対象となるのは17歳の子供だけなので、受けられる控除額は38万円です。

ケース2. 納税者、妻、子供3人(19歳、16歳、14歳)

この家族では、扶養控除の対象者が2人です。19歳の子供が対象の63万円と16歳が38万円、3番目の子供は控除対象ではないため、扶養控除として受けられるのは、

- 63万円+38万円=101万円

となります。

ケース3. 納税者、納税者の母(72歳)、妻、子供1人(18歳)

この家族では、70歳以上の老親と同居しているため、58万円の控除と、18歳の子供の控除38万円を受けることができます。

- 58万円+38万円=96万円

控除額は96万円です。

ケース4. 納税者、納税者の父(75歳)、妻、子供2人(21歳、19歳)、その他、別居している妻の母(72歳)へ毎月仕送り

この家族は扶養控除の対象は、同居老親に相当する父、特定扶養親族である子供2人、同居老親等以外に相当する妻の母の4人になります。

- 58万円+63万円×2+48万円=232万円

合計した扶養控除額は232万円になります。

くわしい扶養控除の計算方法については「扶養控除計算」の記事を参考にしてください。

税金には国に納める所得税だけでなく、住んでいる地方自治体に納める住民税があります。次に、住民税の扶養控除について見ていきましょう。

-

税金にはさまざまな種類があり、納税先も異なります

住民税の扶養控除

納税者に扶養している人がいる場合、住民税も扶養控除を受けることができます。

住民税における扶養とは?

住民税の扶養控除額は、被扶養者の年齢に応じて変わってきます。

| 区分 | 扶養控除額 |

|---|---|

| 一般の扶養親族(16歳~18歳) | 33万円 |

| 特別扶養親族(19歳~22歳) | 45万円 |

| 一般の扶養親族(23歳~69歳) | 33万円 |

| 老人扶養親族(70歳以上) | 38万円 |

| 老人扶養親族のうち同居老親等(70歳以上) | 45万円 |

納税者は扶養している親族の年齢によって33万円から45万円の範囲内で控除を受けることができます。

住民税の仕組み

住民税は均等割+所得割という内訳になっています。

均等割とは、所得額に依らず一律に課税されるものです。全国一律で市町村民税が3,500円、都道府県民税が1,500円、合わせて5,000円が課税されます。

所得割は所得に応じて課税されるもので、市町村民税が6% 、都道府県民税が4% で合わせて10% です。そのため扶養控除によって、扶養者1人につき3.3万円(33万円×10% )~4.5万円(45万円×10% )が住民税から減額されることがわかります。

ケース1. 納税者、妻、子供1人(17歳)

実際に家族構成によってどれだけ住民税の控除が受けられるか、試算してみましょう。

この場合は子供が一般の扶養親族に相当するため、33万円の控除を受けることができます。

ケース2. 納税者、妻、子供3人(19歳、16歳、14歳)

この世帯では、16歳の子供が一般の扶養親族、19歳の子供が特別扶養親族に相当します。

33万円+45万円=78万円

となり、78万円の扶養控除を受けることができます。

ケース3. 納税者、納税者の母(72歳)、妻、子供1人(18歳)

この世帯では、18歳の子供が一般の扶養親族、納税者の母が同居老親となります。

33万円+45万円=78万円

となり、78万円の扶養控除が受けられます。

ケース4. 納税者、納税者の父(75歳)、妻、子供2人(21歳、19歳)、その他、別居している妻の母(72歳)へ毎月仕送り

この世帯は被扶養者が4人います。子供がともに特別扶養親族で、同居老親および老人扶養親族です。

45万円×2+45万円+38万円=173万円

173万円の住民税控除を受けることができます。

くわしくは「扶養控除計算」で説明していますので、そちらも合わせて参考にしてください。

-

扶養控除を受けるためには申告が必要です

「給与所得者の扶養控除等(異動)申告書」の書き方

これまで見てきたように、扶養している親族がいる場合、年齢に応じた控除を受けることができます。扶養控除を受ける場合には、扶養控除の申告書を出さなければなりません。ここではその申告書の書き方について見ていきましょう。

「扶養控除申告書の書き方を詳しく知りたい」方は、この記事も参考にしてみてください。

扶養控除申告書の書き方をわかりやすく解説!

扶養控除申告書とは、給与所得者が配偶者以外の子供や親などの親族を養っていることを理由に、扶養控除を受けるために提出する書類です。年末調整で毎年提出が必要ですが、書き方に戸惑う人は多いでしょう。ここでは、扶養控除申請書の書き方を紹介します――…続きを読む

「給与所得者の扶養控除等(異動)申告書」とは

給与所得を受けている人は、毎年の年末調整の際に、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出します。

扶養控除申告書の構成と記入方法

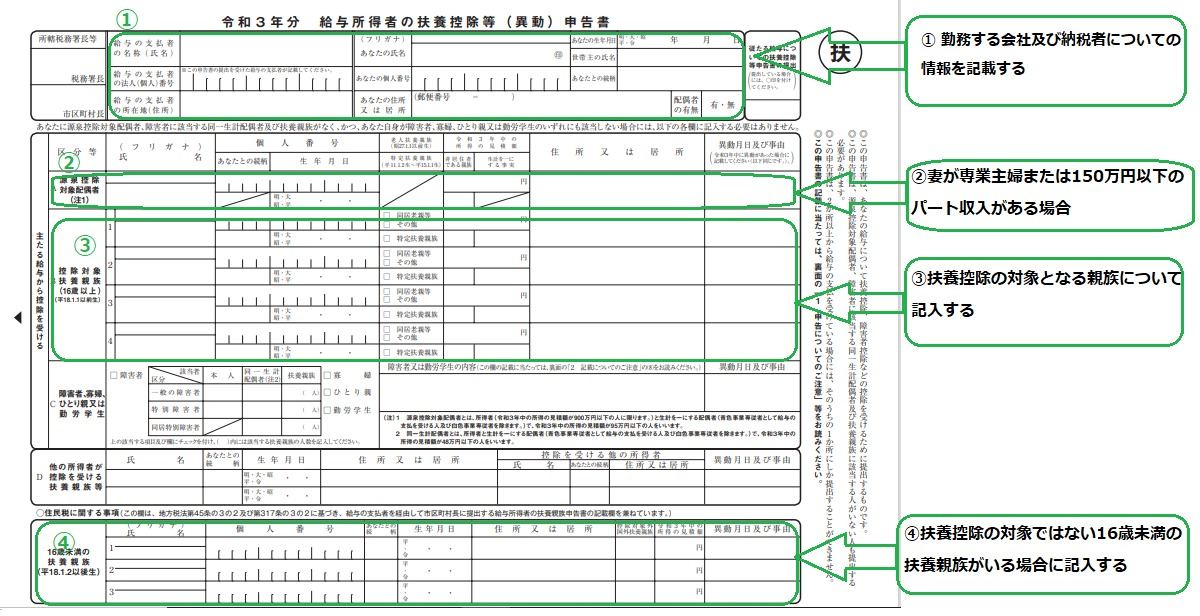

給与所得者の扶養控除等(異動)申告書は、以下の図のような書式になっています。

-

扶養控除申告書

- ①の項目に納税者本人の勤務先および住所氏名などを記入

- ②の項目に配偶者控除を受けられる配偶者の情報を記入

- ③の項目に扶養控除の対象になる親族の情報を記入

- ④の項目に16歳未満の扶養親族の情報を記入

16歳未満の扶養親族は、直接には控除の対象とはなりませんが、「扶養人数」として加算され、場合によっては住民税が非課税になる場合があるため、忘れずに記入します。

「扶養控除等(異動)申告書の詳しい書式の書き方」方は、この記事も参考にしてみてください。

扶養控除等(異動)申告書の書き方・記入例【令和2年・令和3年】

毎年、年末調整時に会社で配られる「給与所得者の扶養控除等(異動)申告書」。扶養家族に変化がなければあまり記載することもないので、中身についてくわしく知らない人もいるのではないでしょうか。しかし結婚や出産などで家族の人数が増減すると、確認や変更が必要となる書類です――…続きを読む

-

正しく節税するためには税金に対して家族全員が理解することが大切です

扶養控除について知り、正しく節税しよう

扶養控除は、所得がないか、一定の範囲内に留まっている扶養親族が同一生計内にいることで、納税者の所得が控除される制度です。

扶養控除の適用を受けるためには、「給与所得者の扶養控除等(異動)申告書」を提出しなければなりません。この申告書を出さないと、扶養控除を受けることはできません。

世帯全体で見た場合には、所得の多い納税者を軸に考えることが必要です。扶養家族の側が、「自分にかかる税金はわずかだから」と思っていても、世帯全体で見た場合、扶養から外れることが大きくマイナスになってしまっていては元も子もありません。

損にならないようにするにはどうしたらいいか、家族全体で計算してみましょう。扶養控除の範囲を知り、正しく節税を行いつつ、世帯が自由に使えるお金である可処分所得を増やせるように、計画を立ててください。