きちんと申告すれば節税効果の高い扶養控除。この扶養控除の中でも子供の扱いについて、所得税・住民税それぞれ解説します。また子供にアルバイト収入がある場合や、夫婦共働きの場合はどちらの扶養にすればいいかの判断基準や、子供の扶養控除の書き方についてもまとめていますので、ぜひ参考にしてください。

-

共働きの場合、子供をどちらの扶養にするかを考える必要がある

子供の扶養控除(所得税)

子供の扶養控除について、所得税ではどのように定められているかを解説します。

扶養控除を受けられる条件

子供の扶養控除を受けられる条件は、以下の条件をすべて満たすことです。

- 配偶者以外の親族または里子

- 生計を一にしている

- その年の合計所得金額が48万円以下

- 青色申告者または白色申告者の事業専従者ではない

これらの条件についてもう少しくわしく説明します。

1.配偶者以外の親族または里子

扶養控除の対象は、配偶者以外の親族または都道府県知事から養育を委託された児童と定められています。子供はもちろん合致する条件です。また、実子だけでなくいわゆる里子の場合でも扶養控除対象として認められます。

2.生計を一にしている

生計を一にしている状態とは、同居している場合はもちろん、一時的に別居していても「同じ生計で生活している」と認められれば問題ありません。大学や海外留学などで離れていても、仕送りをしていたり定期的に実家に帰ったりしている状態であれば扶養控除の対象として認められます。

3.子供の年間所得金額が48万円以下

子供自身がアルバイトをしている場合、年間所得金額が48万円以下であることが条件です。子供がアルバイトで給与収入を得ている場合は、給与所得控除の55万円と48万円を足して103万円以内であれば、扶養控除を受けられます。

アフィリエイトなど給与収入以外で収入を得ている場合は、収入合計額から必要経費を引いた金額が年間で48万円以下なら扶養控除を受けられます。

4.青色申告者または白色申告者の事業専従者ではない

確定申告で青色申告または白色申告をする場合、事業専従者として申告すると控除を受けられます。事業専従者に対する控除と扶養控除で二重に控除を受け取ることがないようにと定められた条件です。

扶養控除額

子供の場合の扶養控除の条件となる年齢と控除額、児童手当の有無は以下の通りです。

| 12月31日現在の年齢 | 扶養控除額 | 児童手当 |

|---|---|---|

| 0~16歳未満 | 0円 | 各市町村から出る |

| 16~19歳未満 | 38万円 | なし |

| 19~23歳未満 | 63万円 | なし |

扶養控除額は一律ではなく、そもそも16歳未満までは控除対象ではありません。

16歳未満の「年少扶養親族」は対象外

16歳未満の子供は、地方自治体から児童手当として支給されるため、扶養控除対象外です。児童手当の支給額は以下の通りです。

| 年齢 | 支給額(月額) |

|---|---|

| 0歳~3歳未満 | 1万5,000円 |

| 3歳~小学校修了前 | 1万円 第3子以降は1万5,000円 |

| 中学生 | 1万円 |

月額1万5,000円なら子供1人あたり年間18万円、1万円でも年間12万円の児童手当が支給されます。児童手当は申請しないと支給されません。子供が生まれたらすぐに各自治体の役所にて申請手続きをしましょう。

2020年の法改正でも103万円の壁は変わらず

子供がアルバイトをしているならば、注意したいのが扶養控除のなくなる年間所得金額のラインです。

2020年(令和2年)から、基礎控除の上限額が10万円アップしましたが、給与所得控除は10万円ダウンしました。そのため、アルバイトで給与収入を得ている子供の場合は、超えないように意識する年収金額は103万円で以前と変わりません。ちなみに、住民税の場合は100万円を超えると課税されます。

アルバイトをしている子供が学生の場合は、子供自身が「勤労学生控除」の手続きを行うことで、所得税27万円、住民税26万円の所得控除が適用されます。勤労学生控除を適用すれば、103万円+27万円で所得税は130万円まで、住民税の場合は100万円+26万円で126万円までは課税されません。

子供の給与収入が年間100万円を超えそうならば、忘れず勤労学生控除を行うようにしましょう。

-

共働きの場合子供をどちらの扶養にするかを考える必要がある

子供の扶養控除(住民税)

これまで所得税について説明してきましたが、住民税の扶養控除はどのような仕組みになっているのかを解説します。

扶養控除を受けられる条件

扶養控除を受けられる条件は、所得税の場合と同じです。

扶養控除額

住民税の扶養控除額は、子供の場合以下の通りです。

| 12月31日現在の年齢 | 扶養控除額 |

|---|---|

| 0~16歳未満 | 0円 |

| 16~19歳未満 | 33万円 |

| 19~23歳未満 | 45万円 |

所得税よりは若干低いですが、それでも大きな金額の控除が受けられます。

16歳未満の「年少扶養親族」と住民税非課税枠

16歳未満の子供は扶養控除対象外という点も所得税と同じ条件です。また、住民税の非課税枠は、所得税よりも3万円少ない100万円なので気をつけましょう。

-

所得税と住民税で、控除額は若干違いがある

共働き夫婦はどちらが子供の扶養控除を受けるべき?

共働き夫婦の場合、子供の扶養控除をどちらが受けるとお得かは悩ましいところです。いくつかのパターン別で、どちらの扶養にするかの判断基準を解説します。

(1)16歳未満の子供のケース

所得税も住民税も、16歳未満の子供は扶養控除がありません。ですが、住民税の非課税枠の関係から、収入の低い方の扶養に入れた方がお得になる可能性があります。

住民税の非課税枠の計算式は自治体によって異なる場合もありますが、例えば東京都の場合は以下の通りです。

・総所得金額等≦35万円×(同一生計配偶者・扶養親族の人数+1)+ 32万円

夫婦のうち収入の少ない方が年間所得金額100万円で扶養親族として子供を1人育てていると仮定して上記の計算式に当てはめてみましょう。計算の結果、102万円までは住民税の所得割部分は非課税となります。

(2)16歳以上の子供のケース

16歳以上の子供の場合は、収入の高い方の扶養にした方が節税効果は高くなります。収入は高くなればなるほど税率が上がるためです。

ここまでは、税制面でどちらの扶養にするといいのかについて解説してきました。もう1つ確認しておきたいポイントが「社会保険」です。

社会保険は収入の高い方の扶養とする

社会保険は収入の高い方の扶養とすると、社会保険も節約できます。ただし、どちらかが自営業で国民健康保険に加入、もう1人は会社員で健康保険組合に加入している場合は、家族が増えても健康保険料が増加しない会社員の方の扶養にした方がいいでしょう。

会社の扶養手当や児童手当も加味して総合的に判断

税制面と社会保険面での検討以外にも、会社から支給される扶養手当や、児童手当を受け取るための所得制限なども確認しましょう。どちらの扶養に入れるかどうかは、これらの条件を漏れなく検討した上で決めてください。

-

子供の扶養は基本的に収入の高い方にするのがおすすめ

子供の扶養控除の書き方(16歳未満・アルバイト収入あり)

子供の扶養控除の書き方について、確定申告書と給与所得者の扶養控除等(異動)申告書(令和3年用)の解説をします。16歳未満の場合、16~19歳未満の場合、19~23歳未満でアルバイトをしている場合、それぞれについて記載するのでご確認ください。

個人事業主の場合は「確定申告書B」

個人事業主の場合は、確定申告書の申告書Bの第一表・第二表に扶養控除の記載をします。フォーマットと記載箇所は以下の通りです。

-

確定申告書B(画像クリックで拡大)

申告書Bの(2)部分の拡大図

-

確定申告書B(画像クリックで拡大)

申告書Bの(3)部分の拡大図

-

確定申告書B(画像クリックで拡大)

記載する子供の条件を3パターンに分け、それぞれの書き方を示します。

| 記載する子供の条件 | |||

|---|---|---|---|

| 欄の場所 | 16歳未満 収入なし 同居 |

16~19歳未満 収入なし 同居 |

19~23歳未満 アルバイトの給与収入あるが100万円以内 別居(国内) |

| (1) | 扶養控除対象外 扶養控除金額には何も加算しない |

扶養控除対象 38万円を扶養控除金額に加算 |

扶養控除対象 63万円を扶養控除金額に加算 |

| (2) | 氏名 : 記載 個人番号 : 記載 続柄 : 子 生年月日 : 記載 住民税・16に〇 |

氏名 : 記載 個人番号 : 記載 続柄 : 子 生年月日 : 記載 |

氏名 : 記載 個人番号 : 記載 続柄 : 子 生年月日 : 記載 住民税・別居に〇 |

| (3) | 記載不要 | 記載不要 | 氏名と住所を記載 |

令和2年版は扶養控除部分のフォーマットが従来と変わっており、第二表に扶養控除額を記入する箇所はありません。条件を確認して、第一表に合計額を記入する必要があるので計算時に注意しましょう。

子供の別居で、住所が海外の場合は要注意です。生計を一にしていることを証明する「親族関係書類」および「送金関係書類」も添付しなければならないためです。

会社員の場合は「給与所得者の扶養控除等(異動)申告書」

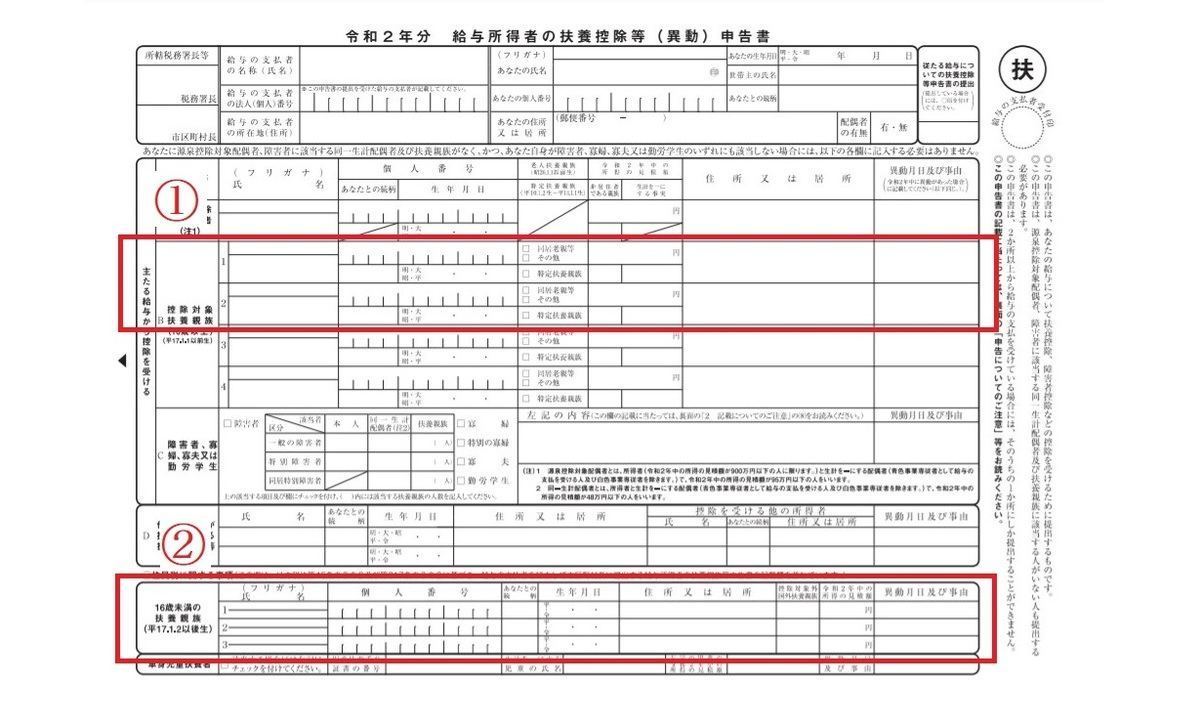

会社員の場合は「給与所得者の扶養控除等(異動)申告書」を提出します。書類のフォーマットは以下の通りです。

-

給与所得者の扶養控除等(異動)申告書(画像クリックで拡大)

(1)の部分には、扶養控除対象となる、16~23歳未満の子供の名前と生年月日、特定扶養かどうか、住所、所得金額を記載します。

-

給与所得者の扶養控除等(異動)申告書(画像クリックで拡大)

(2)の部分には、扶養控除対象外だが住民税の計算対象となる、16歳未満の子供の情報を記載します。

-

給与所得者の扶養控除等(異動)申告書(画像クリックで拡大)

今年初めて記載する場合は、異動理由も記載が必要です。

-

扶養している子供の条件を整理してから書類作成を

大学生の子供は特に節税効果が大きいので忘れず扶養控除を

子供の扶養控除は、児童手当とも関係して非常に複雑化しています。19~23歳未満で大学生に相当する子供を扶養している場合は、特に節税効果が大きいので、忘れず扶養控除を申請しましょう。地元から離れた大学に行っている場合や海外留学の場合も、生計を一にしていると認められる場合は扶養控除の対象です。

子供の状況、特にアルバイトをしている場合は収入の状況も整理してから書類の作成を進めましょう。