毎年、年末調整時に会社で配られる「給与所得者の扶養控除等(異動)申告書」。扶養家族に変化がなければあまり記載することもないので、中身についてくわしく知らない人もいるのではないでしょうか。しかし結婚や出産などで家族の人数が増減すると、確認や変更が必要となる書類です。

本記事では、年末調整の時期に記載する扶養控除等(異動)申告書の基本的な書き方を、各項目別に解説します。令和2年版と令和3年版の違いについても触れていますのでぜひご一読ください。

-

結婚や出産は「扶養控除等(異動)申告書」の内容も変化するライフイベント

扶養控除等(異動)申告書とは

「給与所得者の扶養控除等(異動)申告書」とは、所得税や住民税などの税金から控除を受けるために提出する書類です。配偶者や扶養親族などがいると、さまざまな形で所得控除を受けられます。本書類は、控除の情報源として求められる書類です。

扶養控除等(異動)申告書は、就業先に提出します。副業などにより就業先が複数ある場合は、本業の就業先に本書類を提出し、他の就業先には「従たる給与についての扶養控除等(異動)申請書」を提出します。

年末調整で2枚渡される理由

扶養控除等(異動)申告書は、年末調整の時期になると、本年分と翌年分の2枚が渡されます。本年分は本年分の年末調整の計算に必要です。また翌年分は翌年1月から支払う給与計算に必要なため、2年分渡されるのです。

令和2年分と令和3年分の違い

扶養控除等(異動)申告書の令和2年版と令和3年版の違いは以下の点です。

- 寡婦(寡夫)控除の対象が「寡婦、特別の寡夫、寡夫」の3分類から「寡婦、ひとり親」の2分類へと変更

- 年末調整において新たな寡婦またはひとり親に該当する場合「給与所得者の扶養控除等(異動)申告書」の「左記の内容」欄への記載不要

- 「令和2年分 給与所得者の扶養控除等(異動)申告書」の「単身児童扶養者」欄は記載不要

特にひとり親として子供を育てている世帯は、注意したいポイントです。

-

扶養控除等(異動)申告書で家族の状況を報告することで節税になる

扶養控除等(異動)申告書の書き方

それでは、ここからは「扶養控除等(異動)申告書」の書き方について説明していきます。令和2年版と令和3年版のフォーマットは以下の通りです。

・令和2年版

-

令和2年版(画像クリックで拡大)

・令和3年版

-

令和3年版(画像クリックで拡大)

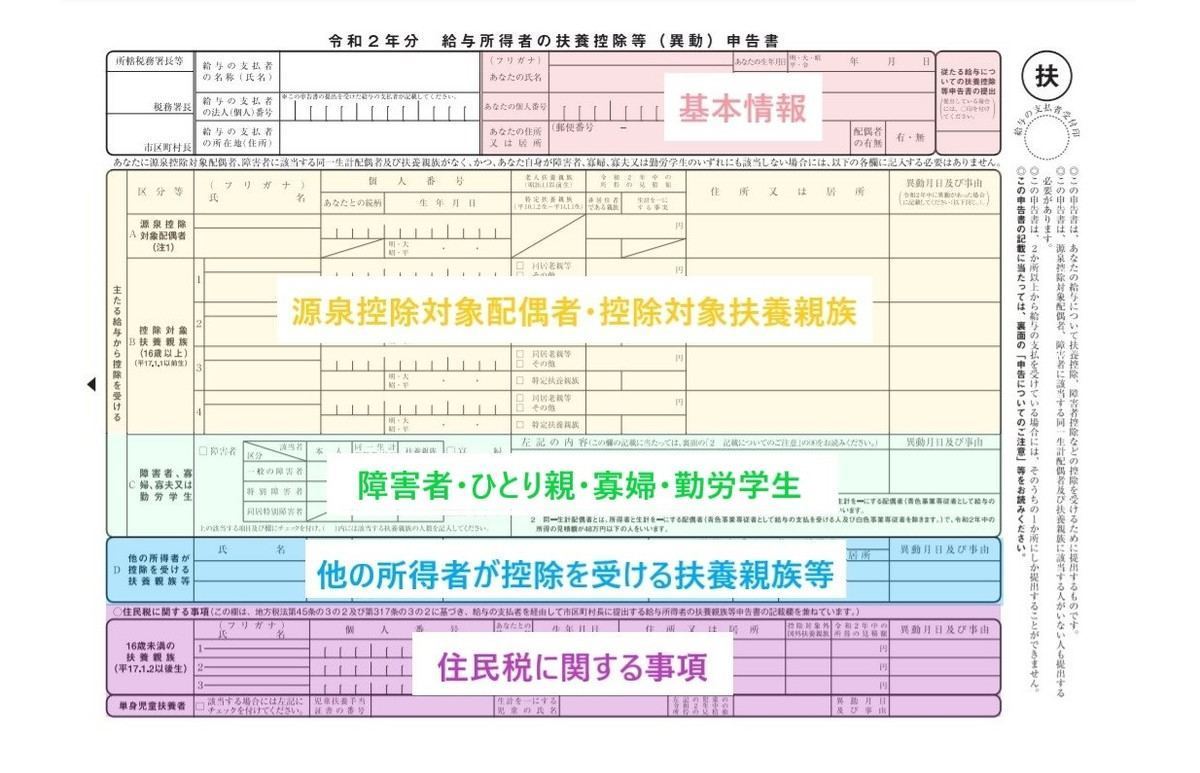

(共通)基本情報

-

(共通)基本情報

基本情報部分の項目と書き方は下記の通りです。

| 項目 | 書き方 |

|---|---|

| あなたの氏名 | 氏名とフリガナを記載します。 氏名の右横は押印が必要です。 |

| あなたの個人番号 | 個人番号を記載するかどうかは勤務先に確認してください。 |

| あなたの住所又は居所 | 令和2年の場合は12月31日時点の住所を記載します。 令和3年の場合は1月1日時点の住所を記載します。 |

| あなたの生年月日 | 生年月日を記載します。 |

| 世帯主の氏名 | 住所の世帯主の名前を記載します。 |

| あなたとの続柄 | 世帯主との続柄を記載します。 自分場合は「本人」配偶者の場合は「夫」または「妻」子供の場合は「子」等と記載します。 |

| 配偶者の有無 | 配偶者がいる場合は「有」いない場合は「無」に〇をつけてください。 |

| 従たる給与についての扶養控除等申請書の提出 | 副業などで2カ所以上から給与の支給を受けている場合で、他の給与支払者に「従たる給与についての扶養控除等申請書」を提出している場合のみ〇を記載します。 |

「あなたの住所又は居所」は、令和2年版と令和3年版で基準となる年月日が違うのでご注意ください。

(共通)源泉控除対象配偶者、控除対象扶養親族

-

(共通)源泉控除対象配偶者、控除対象扶養親族(画像クリックで拡大)

源泉控除対象配偶者、控除対象扶養親族の部分は、対象者がいる場合のみ記載します。

源泉控除対象配偶者に記載する条件は以下の通り。

源泉控除対象配偶者の条件

・納税者本人 : 所得金額が900万円以下(給与収入のみ : 年収1,095万円以下)

・配偶者 : 所得金額が95万円以下(給与収入のみ : 年収150万円以下)

・納税者本人と生計を一にする配偶者(婚姻の届け出をしていること)

・青色事業専従者として給与の支払いを受ける人や白色事業専従者でないこと

控除対象扶養親族に記載する条件は以下の通り。

控除対象扶養親族の条件

・親族 : 所得金額が48万円以下 (給与収入のみ : 年収103万円以下)

・配偶者以外で16歳以上の親族

・納税者本人と生計を一にする親族

・青色事業専従者として給与の支払いを受ける人や白色事業専従者でないこと

扶養家族の種類と控除額、書き方について以下の表にまとめました。

| 扶養家族の種類 | 控除額 | 書き方 |

|---|---|---|

| 源泉控除対象配偶者 | 1万円~38万円 |

氏名・生年月日・住所を記載します。個人番号の記載については勤務先に確認します。 パートなどで収入がある場合は所得金額を記載します。 海外に居住して別居状態の場合は「非居住者である親族」に〇をつけます。 |

|

年少扶養親族 16歳未満 |

0円 | 本欄は記載せず後述の「住民税に関する事項」に記載します。 |

|

一般の控除対象扶養親族 16~18歳 23~69歳 |

38万円 |

源泉控除対象配偶者と同じ項目がある場合は、同様に記載します。 納税者本人との続柄を記載します。 |

|

特定扶養親族 19~22歳 |

63万円 |

源泉控除対象配偶者と同じ項目がある場合は、同様に記載します。 納税者本人との続柄を記載します。 |

|

老人扶養親族 70歳以上 |

同居老親等の場合 : 58万円 上記以外 : 48万円 |

源泉控除対象配偶者と同じ項目がある場合は、同様に記載します。 納税者本人との続柄を記載します。 |

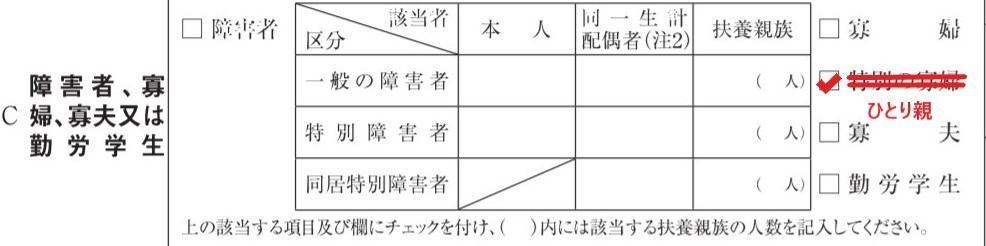

(相違点あり)障害者、ひとり親、寡婦、勤労学生

「障害者、ひとり親、寡婦、勤労学生」は、令和2年版と令和3年版でフォーマットが異なります。フォーマットが大きく異なっているのは、「ひとり親控除・寡婦控除」の部分です。

-

(相違点あり)障害者、ひとり親、寡婦、勤労学生(画像クリックで拡大)

順番に書き方の説明をしていきます。

障害者の欄は、納税者本人・同一生計配偶者・扶養親族が障害者であった場合に控除を受けるために記載する欄です。障害者手帳に「一般か特別」のどちらかを記載してあるので、手帳の内容に応じて記載します。

右側の大きな空欄には、障害の状況として対象者の名前・障害の等級など・障害者手帳の種類・手帳の交付年月日を記載してください。場合によっては障害者手帳のコピーを勤務先に提出する必要もあります。

「ひとり親、寡婦、勤労学生」は、納税者本人が当てはまる場合にチェックを入れればOKです。

| 各項目 | 条件の内容 |

|---|---|

| ひとり親の条件 |

以下の条件をすべて満たす納税者本人 ・現在婚姻していない者、また配偶者の生死が明らかでない者 |

| 寡婦の条件 |

ひとり親の条件に当てはまらない人で以下の条件を満たす納税者本人(女性) ・所得金額が500万円以下(給与収入のみ : 年収6,777,778円以下) |

| 勤労学生の条件 | ・納税者本人が学生 ・勤労による所得金額が75万円以下(給与収入のみ : 年収130万円以下) |

令和2年版は、ひとり親の項目がありません。ひとり親に該当する場合は「特別な寡婦」を二重線で消して「ひとり親」と書き、そこにチェックしてください。

-

(相違点あり)障害者、ひとり親、寡婦、勤労学生(画像クリックで拡大)

(共通)他の所得者が控除を受ける扶養親族等

-

(共通)他の所得者が控除を受ける扶養親族等(画像クリックで拡大)

共働きなどで子供を扶養親族としなかった方の親が、子供の氏名等の情報を記載します。ただし、絶対書かなければならない、というわけではありません。空欄でも税制上なにか損をするのではないかという心配も無用です。

(共通)住民税に関する事項

-

(共通)住民税に関する事項(画像クリックで拡大)

「源泉控除対象配偶者、控除対象扶養親族」の欄で「年少扶養親族」に該当する、16歳未満の親族がいる場合に記載します。扶養控除は受けられませんが、住民税の計算で必要となる情報です。

-

(共通)他の所得者が控除を受ける扶養親族等

自分に関係する部分は確認しながら必要に応じて記載しよう

制度改正に注意して扶養控除等(異動)申告書を記載しよう

扶養控除等(異動)申告書を提出する意味や基本的な書き方について解説しました。結婚・出産だけでなく親を扶養するなど、家族の構成や年齢が変わっていくと、受けられる控除も変化します。

すべてを把握するのは難しいですが、自分に関係しそうな部分はしっかり確認して、漏れなく記載するようにしましょう。