退職金はリタイア後の人生設計において重要です。しかし、近ごろではもらえる退職金が減っているという話題を耳にします。また、定年退職だけでなく、早期退職や転職による退職を考えている若い世代の人にとっても、退職金は気になるものではないでしょうか。そこで本稿では、最新版の退職金の平均給付額を紹介し、一般的な退職金の計算方法なども解説します。

-

「退職金」の平均給付額は?

最新版「退職金」の平均給付額は?

退職金とは、文字通り、退職した時に会社から支給されるお金のことです。この退職金には、支払方法によって大きく2種類があります。1つは、退職時にまとめて支払われる「退職一時金」で、一般的に退職金というとこちらを指します。そしてもう1つは、退職後のある程度の長期間何度かに分けて支払われる「退職年金」です。退職年金は、企業年金とも呼ばれています。

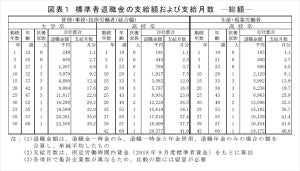

では、退職金は平均していくら支給されているのでしょうか。厚生労働省の「就労条件総合調査」によると、2018年の定年退職者(大卒・大学院卒、管理・事務・技術職)の平均退職給付額※(勤続20年以上かつ45歳以上の退職者)は、1,788万円でした。

実は、支給される退職金の平均給付額は、年々減少しています。同じデータを時系列でみると、20年前の給付額とは明らかな金額の差がわかります。

・1997年……2,871万円

・2003年……2,499万円

・2008年……2,280万円

・2013年……1,941万円

・2018年……1,788万円

ピークである20年前と比較すると、なんと1,000万円以上も退職金が減っているのです。さらには、そもそも退職金制度のない企業もありますし、廃止や縮小する企業も増加しています。老後資金として退職金をあてにできる時代は、終わりつつあるのかもしれません。

ちなみに、転職によって定年前に今の会社を退職する場合、退職金はどのくらいもらえるのでしょうか。学歴や勤続年数、勤め先企業の規模、自己都合か会社都合かなどによって金額に大きな差がありますが、たとえば、大学卒で大企業に10年勤めて辞める場合、自己都合なら200万円程度、会社都合なら300万円程度が相場となっています。

ただし、会社によって退職金額には差がありますし、退職金制度がない企業もあります。また、退職金がもらえる条件も会社により異なります。1年以上働けばもらえる、3年以上働かなければもらえないなど様々ですので、自身のケースを知ることが大切です。

※退職一時金と退職年金の合計。退職一時金制度のみの場合は退職一時金額、退職年金制度のみの場合は、年金現価額

退職金の計算方法って?

では、自分の勤め先の退職金制度の内容や退職金額を知るには、どうすればいいのでしょうか。退職金制度のある多くの企業では、「退職金規程」が設けられています。退職金の計算方法についても記載があるはずですので、確認してみましょう。退職金の主な計算方法には、以下のようなものがあります。

<定額制>

基本給や会社への貢献度などには関係なく、勤続年数によって支給金額が決まる方法です。定額制を導入している企業では、「5年で○○円、6年で○○円……」というように、勤続年数ごとに給付額を定めていることがほとんどです。一般的に、勤続年数が長くなるほど受け取れる退職金は多くなります。

<基本給連動型>

退職時点での基本給や勤続年数、退職理由などによって給付額を決定する方法です。基本給連動型の場合、退職金は以下の計算式で算出できます。

●退職金=退職時の基本給×支給率(勤続年数によって変動)×退職事由係数

なお、企業によっては役職に応じて金額を上乗せする場合もあります。支給率や退職事由係数は会社によって異なるものの、一般的には勤続年数が短いより長い方が多く支給される傾向にあります。退職事由係数とは、たとえば、会社都合の退職や定年退職の時が1.0であるのに対し、自己都合による退職では0.8に設定されているなど、自己都合退職では退職金額を少なくするための係数です。

<別テーブル制>

別テーブル制は、基本給連動型と同じように、勤続年数や退職理由を加味して算出される方法です。しかし、基本給連動型と異なり、退職時の基本給ではなく役職や等級に応じて決められた基準額を設定して計算します。別テーブル制の退職金は、以下の計算式で算出します。

●退職金=基準額(役職・等級に応じて変動)×支給率(勤続年数によって変動)×退職事由係数

<ポイント制>

ポイント制は、企業が従業員に付与したポイントによって退職金が決まる仕組みです。勤続年数のほか、会社への貢献度など退職までに獲得したポイントが多いほど「退職金ポイント」が高くなり、これにポイント単価と退職事由係数を掛け合わせて算出します。

●退職金=退職金ポイント×ポイント単価×退職事由係数

ポイント制の退職金制度は、勤続年数が長い、職能が高く会社に貢献した、また役職に就くなどした人は、退職金が多くもらえる仕組みとなっています。

詳細は担当者に問い合わせるのがベター

退職金の平均給付額や、一般的な計算方法などをご紹介しました。しかし、退職金についての決まりは会社ごとに異なり、わかりづらいものです。退職金の詳しい内容を知るには、退職金規程を確かめるほか、勤め先の人事や総務、年金基金の担当者などに直接問い合わせてみましょう。将来受け取れるかもしれない大事なお金ですので、しっかり把握しておきたいものです。