お金を貯める時、まず目標にするのが「100万円」ではないでしょうか。100万円は、大金でありながら、少し頑張れば貯められる現実的な貯蓄額です。それに、欲しい物がすべて買えるわけではないかもしれませんが、ちょっとした贅沢なら叶えられる、夢のある金額です。

そんな100万円ですが、100万円がすでに手元にあるのとないのでは、数年後の貯蓄額に差が出る可能性があることをご存知でしょうか。100万円を貯蓄するちょっとした意識の違いが、人生を左右するかもしれません。

-

貯金100万円の差が将来を左右する?

100万円が持つ効果

もし、今あなたの銀行口座に100万円があったら、何に使いたいでしょうか。100万円あれば、欲しい洋服を数着買って贅沢な食事をして、高級家電を買ったとしても、まだおつりがくるかもしれません。それに、万が一の病気やケガ、突然のリストラに遭っても、100万円あれば、ひとまず困ることにならないでしょう。こんなイメージをしてみると、100万円は夢があり、安心感をもたらしてくれる金額でもあります。

しかし、いざ100万円があると、「使うのがもったいない」と感じませんか。本気で使おうと思えば上記のような使い方ができるのだから、「それまではひとまず貯めておこう」と思わせてくれるのが、100万円の効果です。これは、100万円が数字としてキリが良く、多くの人にとって大金であるためでしょう。もし、10万円や20万円だったとすると、「すぐに貯められる」という理由からつい使ってしまうかもしれませんね。また、100万円がある安心感を知ると、「もっと貯めてみたい」という気持ちが沸き上がってきます。

そして、もう一度100万円を貯めるという明確な目標があると、「何か欲しい物の費用や急な出費は、100万円の貯蓄とは別建てで用意しておこう」と計画的にお金を貯められるようになります。

つまり、100万円の貯蓄があると、「もっとお金を貯めたい」という心理が働き、100万円がない人と比べてお金が増える可能性が高いのです。100万円を貯めるまでは大変と感じるかもしれません。ですが、その最初の壁を越えてしまえば、お金を貯める楽しさを知り、その後は意外とスムーズに貯蓄が増えていく人は多いものです。貯蓄が100万円未満の人も、全くない人も、まずは貯蓄100万円を目標に設定してみましょう。

貯金100万円は将来にどう影響する?

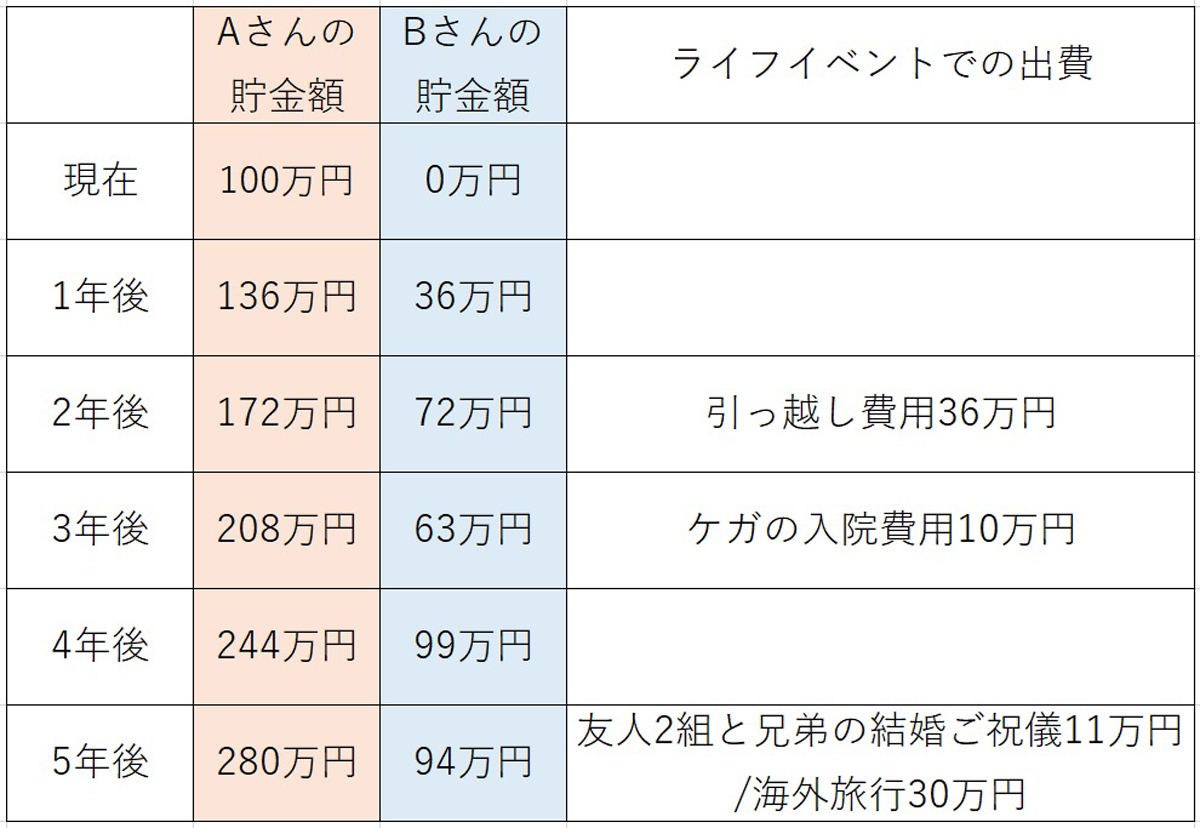

すでに100万円ある人とない人では、将来の貯蓄額にどのくらい影響が出るものなのでしょうか。100万円があるAさんとないBさんでは、数年後の貯蓄額にどのような差が生じるのかを見比べてみましょう。

100万円の貯金がある30代のAさんは、貯めるお金と使うお金をきちんと分けて管理するタイプ。貯めるお金とは別口座に、帰省やレジャーの費用、冠婚葬祭など急な出費に備えるための「予備費」を、毎月少しずつ積み立てています。

一方のBさんも同じく30代。しかし、少しお金が貯まるとすぐに使ってしまう浪費型で、貯蓄はゼロです。二人とも毎月3万円ずつ貯金したとすると、数年後の貯蓄はどうなっているのでしょうか。同じタイミングで同じライフイベントの出費があったと仮定した時の、現在から5年後までの貯蓄額の推移を見てみましょう。

-

貯金100万円あるAさんと貯金ゼロのBさんの貯蓄額の推移

貯めるお金と使うお金を分けて管理したAさんは、5年後に280万円もの貯蓄ができていました。一方のBさんは、予備費がないため、貯蓄を取り崩すことを繰り返しなかなか100万円の壁を越えられません。

ただし、そんなBさんも、貯蓄とは別に予備費を設けて管理すれば、しっかりお金を貯めることができます。そして、100万円の壁を越える達成感を一度味わえば、むやみやたらに取り崩さず、次の100万円に挑戦してみたくなるはずです。

100万円を貯めるには

では、実際に100万円を貯めるには毎月いくらずつ、どのくらいの期間かかるものなのでしょうか。たとえば、期間を1年、月々の積立額を5万円とすると、12カ月で60万円になり、年2回のボーナスから20万円ずつ計40万円を補填する計算になります。

毎月5万円の積み立てがきつい場合は、ボーナスからたくさん出したくなりますが、ボーナスに頼りすぎる貯蓄は危険です。ボーナスは、会社の業績や景気次第では、減額やカットもあり得るからです。貯蓄を習慣づけるためにも、できるだけ月々の積み立てをメインにし、積立額が負担になると感じるなら、積立期間を延長しましょう。

期間を2年に延ばし、毎月の積立額を3万円にすると、3万円×24カ月=72万円となり、残り28万円はボーナスからそれぞれ7万円ずつ補填すれば目標達成となります。ボーナスが出ない場合、毎月3万円ずつを積み立てるなら2年10カ月で100万円貯められます。

「先取り貯蓄」で確実に貯める

「早く100万円貯めたい!」と思いますが、無理して貯蓄を頑張りすぎるのは逆効果です。貯蓄が家計を圧迫しては意味がありませんし、ストレスが溜まり、ある日いきなり散財してしまう……なんてことも考えられるからです。貯蓄をする習慣がなかった人は、1万円から始めて徐々に金額を増やしてもいいでしょう。

また、お金を貯めるには「先取り貯蓄」の仕組みが必須です。先取り貯蓄とは、生活費としてお金を使う前に、給与から貯蓄分を天引きさせ別口座へ分けてしまうことです。銀行の「自動積立定期預金」や、勤め先にある場合は「財形貯蓄制度」を活用してみましょう。

晴れて100万円が貯まったら、始めの100万円は万が一の時に使える現金としてすぐにおろせるようにしておきます。次からは、100万円貯まるごとに、より有利な金利で預けられるネット銀行の定期預金口座などに預け替えるのもいいでしょう。

100万円を貯めるために今すぐ行動してみよう

100万円がその先の貯蓄額に影響するなら、まずは頑張って100万円貯めてみたいですよね。「でも、貯めるのは面倒」「もう少し収入が増えてから」と先延ばしにしてしまいがちですが、たとえ少額でも今から貯蓄を始めたほうが、後々楽になりますよ。全く貯蓄がないのと、少しでも貯蓄があるのとでは、貯めるモチベーションに差が出るからです。

それに加えて、貯めるお金と使うお金を分けて管理すれば、手を付けてはいけない貯蓄が減る心配もありません。まずは、「先取り貯蓄」の仕組みを作り、自動的にお金を貯めてしまいましょう。