テクノロジーが進化し、AIの導入などが現実のものとなった今、「働き方」が様変わりしてきています。終身雇用も崩れ始め、ライフプランに不安を感じている方も多いのではないでしょうか。

本連載では、法務・税務・起業コンサルタントのプロをはじめとする面々が、副業・複業、転職、起業、海外進出などをテーマに、「新時代の働き方」に関する情報をリレー形式で発信していきます。

今回は、コンサルティング会社と会計事務所の代表を務め、スタートアップを中心に会計面・資金調達面からサポートを行っている岡野貴幸氏が、「ストラック図を使った数字分析」について解説します。

損益計算書を見ても、なかなか利益の構造や、分析を行うことは難しいかと思います。そんな時、ストラック図を使って数字を分解してみると理解がしやすいです。

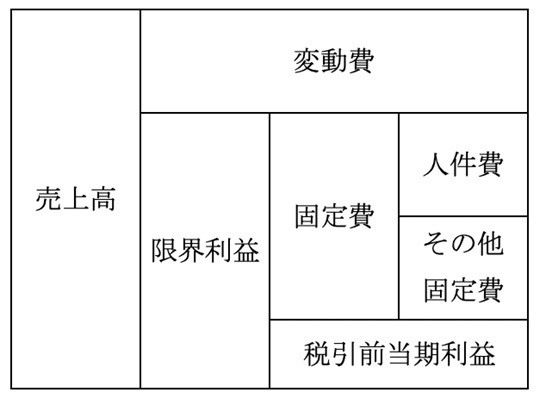

ストラック図は、下記のように損益計算書をイメージしやすいボックスに表し、分析ツールとして使用できるすぐれた図です。

-

ストラック図

決算書の損益計算書としくみは同じですが、出てくる項目が「売上高」「変動費」「限界利益」「固定費」である点が異なります。

「限界利益」とは、売上原価・販売管理費の別はなく、売上高から総費用の中の変動費を引いた利益です。「変動費」とは、売上の増減によって変動する費用のことです。一般的に変動費に該当する費用は、原材料費、仕入原価、販売手数料、消耗品費などです。例えば、100個の製品を製造する場合、100個分の原材料を調達する必要があり、その分の原価が発生します。このように、原則として金額が変動する費用は変動費とされます。

一方で「固定費」とは、売上の増減にかかわらず発生する一定額の費用のことです。固定費に該当する具体的な費用には、人件費、地代家賃、水道光熱費、接待交際費、リース料、広告宣伝費、減価償却費などがあります。たとえば、事務所の家賃は毎月必ず発生するもので売上の増減に関係なく、固定的に発生します。また、人件費も同様で、従業員を雇っている以上は必ず支払わなければならない費用です。

上記の性質から、損益分岐点売上高は、「固定費÷限界利益率」という計算式になります。これを図解してイメージ的に分かりやすくしているのがストラック図になります。

実際に数字を当てはめてみてみましょう。

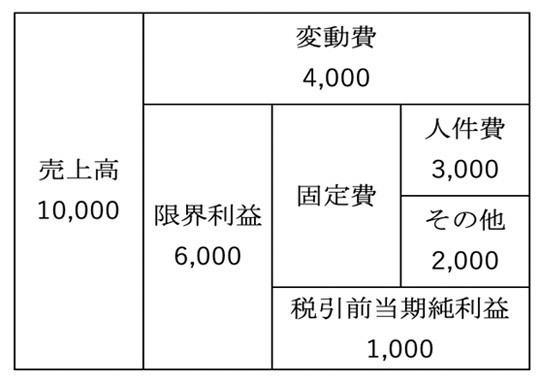

「売上高10,000、変動費4,000、人件費3,000、その他固定費2,000」という前提の場合、ストラック図は下記のようになります。

-

「売上高10,000、変動費4,000、人件費3,000、その他固定費2,000」という前提の場合のストラック図

かなり視覚的にイメージしやすくなりますね。

この場合、売上高10,000に対して限界利益が6,000ですので、原価利益率は60%となります。したがって、損益分岐点売上高は、固定費5,000÷60%=8,333となります。この売上高はあげないと、利益が出る結果とはなりません。一方で変動費率を1,000(10%)下げれば限界利益は7,000となり限界利益率は70%となります。このように改善できれば損益分岐点売上高は、固定費5,000÷70%=7,142となり低い売上高でも利益が出る構造になります。

このように現状を図解することにより、違った視点で損益の構造を分解して分析することが出来ます。そしてどこを改善すれば良いかシミュレーションをすることにより、経営に生かすことが出来ます。皆さんも一度、ストラック図を使って分析してみてはいかがでしょうか。