消費税が上昇し、皆様の家計はどう変化したでしょうか。光熱費や通信費、食費、衣服費などは何とか節約する方法はあります。東日本大震災の際には、我が家も電気代の節約に努め、びっくりするほど電気代が少なくなり、日ごろの浪費を反省したものです。

しかし、住宅の取得費はどうでしょうか。これから数十年にわたって住み続けるかもしれない住まいですから、そうそう妥協はできません。性能を落とせば、その後の光熱費やメンテナンス費、耐用年数などにも影響しかねず、必ずしも節約にはならないのです。

まして住まいは単なるモノではありません。衣食住の一つである住まいは、暮らしに必要な基本的な存在であるばかりでなく、家族の生命と財産を守る器であり、子どもにとっては「ふるさと」にもなります。今後の生活や暮らしの満足感に大きく影響する大切な場なのです。

-

「住まい給付金」は、一定の条件下において所得に応じて給付される(画像は本文と関係ありません)

ただ、住まいの建設費を2,000万円と仮定すると、消費税だけで160万円にもなります。現在は8%ですが10%になれば消費税は200万円にもなります。額が大きいだけに、消費税だけで数カ月分の給与を拠出しなければなりません。マンション購入の場合も、土地代を除いた建物価格に対して消費税がかかります。中古住宅の購入には、売主が個人であれば消費税は不要ですが、通常は仲介手数料が必要で、仲介手数料にも消費税がかかってきます。

金額が高い分、所得が低い方々にとってその負担はあまりに大きなものです。そんな際に役立つのが所得に応じてもらえる「住まい給付金」です。今回は、平成33年12月まで実施されるこの制度についてご紹介します。

住まい給付金の対象者と給付額

住まい給付金を受け取るための主な要件は以下のとおりです。

(1)住まいの登記上の所有者であること

(2)取得した住まいに居住していること(住民票で確認できること)

(3)収入が一定額以下であること

(4)住宅ローンを利用しない場合は、年齢が50歳以上であること

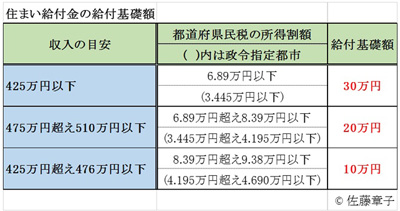

給付額は、収入に応じて下記の表のようになっています。「給付基礎額」とは持ち分に応じた計算の基礎となるもので、持ち分100%の場合の給付額は給付基礎額と同額となります。

-

住まい給付金の給付基礎額ともらえる対象者(※消費税が10%の場合は収入区分650万円以下の目安が追加されます)

給付額の計算式

給付額は、上記の給付基礎額をベースに、登記上の持分比率に応じて計算されます。

給付基礎額×登記上の持分比率=給付額

例えば、夫婦の共有名義の時の計算式は、下記のようになります。夫の持分60%、妻の持分40%、夫の給付基礎額20万円、妻の給付基礎額30万円と仮定すると、下記の計算式となり、夫婦の合計給付額は24万円となります。

20万円×60%+30万円×40%=12万円+12万円=夫婦の給付額合計(24万円)

![[特集]介護保険制度を基本から理解する 第1回 介護保険ってそもそも何?](/article/nursing_care-1/index_images/index.jpg/iapp)