連載『「老後破産」を回避せよ! - アラサーから始めるマネー対策』では、FPの馬養雅子氏が、貧困により老後の生活が破綻する「老後破産」をどのように回避すればよいのか、アラサーのうちからできる対策法をご紹介します。

預金ではお金が全く増えない時代にアラサーが自分年金を作るために必要なのは、一獲千金を狙う肉食系の"投機"ではなく、コツコツと資産を増やす草食系の"投資"です。その方法をご紹介しましょう。

コツコツ投資に向いているのは投資信託

投資というと多くの人が思い浮かべるのは"株"ではないでしょうか。でも、コツコツ投資に一番適している金融商品は"投資信託"です。その理由はいくつかあります。

理由1.少ない金額で投資できる

株は数万円で買えるものもありますが、大抵は数十万円から百万円以上ないと買えません。その点、投資信託は1万円前後で買えることがほとんどで、高くても3万円くらい。投資に回せる資金が少ないアラサーでも、ムリなく買えるといえるでしょう。

理由2.値動きが抑えられている

例えば株の場合、ある株を買うと、その株価によって自分の資産額が左右されることになります。最悪の場合、その会社が破たんして株の価値がゼロになってしまうこともあります。複数の株を買って値下がりリスクを分散することもできますが、それには多くの資金が必要です。

投資信託は多くの人から小口の資金を集めて数十億円~数千億円の"ファンド"を作り、その資金で多数の株や債券などに分散投資します。株に投資するファンドの場合、少なくても30社、多ければ1,000社以上の会社の株に投資するので、そのうちのどれかが値下がりしても、ほかのものが値上がりしていればファンド全体の値下がりは抑えられます。また、そのうちの1社が破たんしても、ファンドの価格がゼロになることはありません。

理由3.積立ができる

投資信託は銀行や証券会社が扱っていて、大抵の銀行や証券会社は積立購入ができます。ファンドを選んで、それを毎月決まった日に一定の額で自動的に買っていく仕組みです。投資信託のように値動きのある金融商品を一度にまとめて買おうとすると、できるだけ安いときに買いたいと思いますよね。でも、そのためには毎日ファンドの価格をチェックしていなければなりません。それでも、一番安いときに買うのは至難の業です。その点、積立なら買うタイミングを計る必要がありません。

投資信託を積立購入する場合、最低積立額は銀行・証券会社によって1万円、5,000円、1,000円など。少ない金額でコツコツと資産を増やすのにぴったりです。

積立は値下がりしてもハッピー

投資信託は値動きがあるので、買ったファンドが値下がりすることもあります。でも、積立で買う場合は、値下がりも味方につけることができます。

投資信託は口数単位で購入します。毎月一定額で積立購入すると、ファンドの価格が高いときは買える口数が少なくなり、価格が安いときは買える口数が多くなります。自分が買っているファンドが値上がりすればハッピーなのはもちろんですが、積立の場合は、値下がりしたときもたくさん買えてハッピー。つまり、積立投資なら上がっても下がってもハッピーなのです。

値下がりしたときに多くの口数を買って保有する口数が増えると、その後、そのファンドが値上がりしたとき、増えた口数分が値上がりするので、資産の増え方が大きくなります。

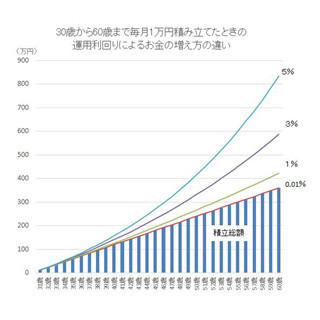

実際のファンドでシミュレーションしてみました。日本の代表的な株価指数である「日経平均株価」の値動きに連動するファンドを、毎月1万円ずつ積立で買っていったとします。2005年1月から2016年12月までの12年間積み立てると、積み立てた金額は144万円(1万円×12カ月×12年)ですが、2016年末のファンドの評価額(保有している口数分の価格)は約241万円! 97万円も利益が出ているのです。

積立期間が10年、7年、5年、3年のいずれの場合も、積み立てた額より評価額が上回っていました。これが積立の効果です。

|

積立の効果:日経225インデックスファンドを毎月1万円ずつ積み立てた場合 |

アラサーが老後を迎えるまでには、またリーマンショックのようなことが起こって、どのファンドも大きく値下がりするということもあるでしょう。そんなときでも、コツコツと積立をしていけば、やがてファンドが値上がりしたときに、大きく資産が増えることになるわけです。

老後までの時間を有効活用

投資信託は分散投資によって値動きが抑えられているので、短期間で大きく値下がりすることが避けられる代わりに、短期間で大きく値上がりすることは期待できません。投資信託で利益を得るためには、ある程度の期間保有して、コツコツと利益を積み上げていく必要があります。その点でも、積立投資が有効といえます。

アラサーには老後まで20年~30年という時間があります。それを上手に活用して積立投資をしていくことが、老後破産の回避につながります。

執筆者プロフィール : 馬養雅子(まがい まさこ)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解 初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)、『明日が心配になったら読むお金の話』(中経出版)など著書多数。オフィシャルホームページ「あなたのお金のアドバイザー」。