連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。

繰上返済のやり方には「期間返済型」と「返済額軽減型」がある!

住宅ローンを返済している方は、ぜひ、やりくりを工夫して頑張って貯蓄に励み、積極的に繰上返済をしてほしいものです。なぜなら、繰上返済による負担軽減効果はとても大きいからです。“手元の貯蓄を減らすことよって得する”という実感はなかなか湧きにくいと思いますが、ローン残高をまとめて減らすことで、今後払うはずの利息を大きく削減することができます。

最近は、多くの金融機関がネットで手続きをすれば手数料がかからないようにしているため、繰上返済のハードルは低くなっています。早く実行すればするほど負担削減効果が大きくなるので、ぜひ検討してみてください。

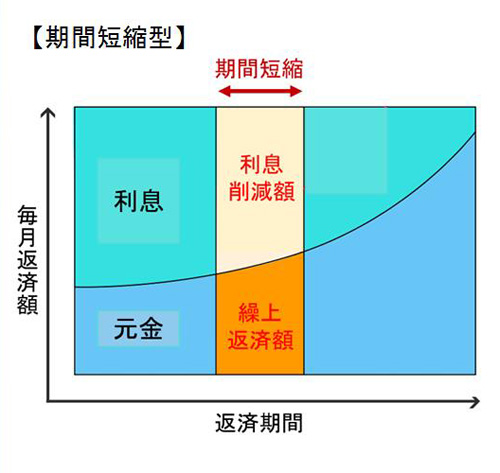

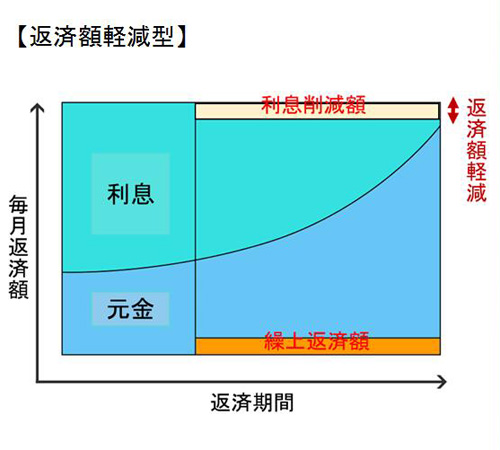

繰上返済のやり方には「期間短縮型」と「返済額軽減型」の2種類があります。「期間短縮型」は、毎月返済額を変えない代わりに残りの返済期間を短縮する方法。一方、「返済額軽減型」は残りの返済期間を変えない代わりに毎月返済額を少なくする方法です。

-

期間短縮型

-

返済額軽減型

同じ「繰上返済額」であれば、「期間短縮型」がお得!

繰上返済の2種類のうち、返済額が同額であれば、「期間短縮型」のほうが利息削減効果が大きくなります。 事例で試算してみましょう。

【事例:条件】

借入額:3,000万円

金利:1.5%

当初返済期間:30年

元利均等返済方式/ボーナス返済なし

返済開始から3年経過後に、100万円の繰上返済を実施

-

【繰上返済効果の比較】

「期間短縮型」を優先! やりくりがたいへんな場合は「返済額軽減型」

同じ額の繰上返済をする場合、利息削減効果が大きい「期間短縮型」を優先的に行ったほうがいいでしょう。「期間短縮型」には返済期間が短くなるメリットもあります。借り入れ当初の返済期間を定年年齢の60歳以降に設定している方などは、期間短縮型の繰上返済を何度も行って徐々に返済期間を短くして60歳までに完済できるようにすれば、退職金を使って返済しなくてもよくなります。退職金はすべてセカンドライフ資金に使うことができます。

ただ、住宅ローンの毎月返済が家計に重くのしかかっているような場合は、「返済額軽減型」を選んだほうがいいでしょう。たとえば、借り入れ当初は子供も小さく毎月の返済額が負担にもなっていなかったのに、子供の成長につれて教育費負担が重くなって、やりくりがたいへんになったようなケースです。ムリをしてまで「期間短縮型」にこだわることはありません。

また、繰上返済じたいを、ムリしてまで行わないようにしましょう。近い将来使う予定のあるお金や、いざというときの緊急予備資金を繰上返済に使ってしまっては、場合によっては困る事態に陥りかねません。繰上返済にはあくまで、「ゆとりの資金」を活用して実行するようにしましょう。

執筆者プロフィール : 中村宏(なかむら ひろし)

「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

メルマガ「生活マネー ミニ講座」(平日・毎日配信)

HP「FPオフィス ワーク・ワークス」