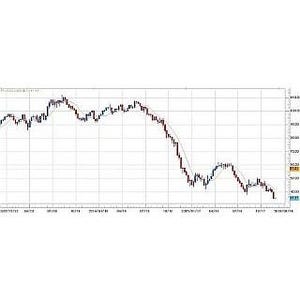

前回もお話ししましたが、ドル/円は、原油価格の再度の下落などを受けて、大きく下がる可能性が高くなっていると見ていいます。

|

|

ドル/円 月足 |

それにともなって、最近、気になっていることがあります。

それが何かと言えば、GPIF(年金積立金管理運用独立行政法人)も含めて生保など機関投資家筋が、ここ2年ぐらいの間、為替リスクを負う形での、外債、外株投資を再開していたということです。

今は、買いも一巡して、とりあえず一服しているもようですが、為替リスクをヘッジせずに外債、外株を購入したのは、1980年代から1990年代初頭のバブル期以来20数年ぶりのことでした。

また、銀行も、為替リスクを負う形での外債投資に出ていたもようです。

しかも、メガバンクだけでなく、地銀も出ていたと聞きました。

なぜ大勢の機関投資家が、為替リスクを負う形での外物投資にでてきたのか?

なんでこれだけ大勢の機関投資家が、為替リスクを負う形での外物(外株、外債)投資にでてきたのかというと1990年代のバブル崩壊後、リスクを嫌って、皆、円債投資に走ったためです。

しかし、皆が皆、同じことをすればあたりまえのことですが、円債の利回りが出なくなってしまいました。

そこに、GPIFが先陣を切って、円債への配分を減らし、国内株、外株、外債の比率を増やしたのです。

これを見て、生保など機関投資家や銀行も右へならえをして、円債から国内株、外株、外債にシフトしました。

尚、地銀も出てきたと申し上げましたが、これは、地域経済の後退や人口縮小などにより、地域の融資先が減っているためだという今の日本社会が抱える問題の一面を見る思いです。

外物投資について、機関投資家たちは本当にリスクがわかって、対応できるのか

さて、私が、なにを気にしているかと言いますと、為替リスクを負う形での外物投資について、これら機関投資家たちは、本当にそのリスクがわかっていて、しかも対応できるのかということです。

外物投資とは、基本的にドルロングポジションを持つということです。

したがって、円高になるとリスクが生じます。

円高が進む中、そのままポジションを放置すれば、どんどん評価損が増えていきます。

バブルの頃、生保など機関投資家は、この円高で相当痛い目にあいました。

だからこそ、懲りて、安全資産と言われる円債に移った面がありました。

そして、あれから20年、ドル/円相場が少し円安気味であるという安心感があったのかもしれませんが、ヘッジなし(為替リスクを負う)外物投資を再開したわけです。

20年という月日は、その組織から、過去の痛みやノウハウを忘れさせるには十分な年月だと思います。

また、GPIFなど、為替ヘッジはしないと、一時豪語していたところもあったようです(後に否定)。

一番危惧しているのは、リスク回避の対応が不慣れで出遅れるということです。

ギリギリまで我慢し、相場が止むにやまれぬところまで行ってしまってから、おもむろに売りで出てきて、パニック的に、あとから、売ってくる、しかも金額が大きいともなれば、相場の下げを加速させかねないと思っています。

また、下がれば下がるほど売ってくるともなれば、一番円高ドル安を願ってはいないにもかかわらず、リスク回避にためにヘッジしなければならない額が大きいため、自らの手でドル安に相場をもっていく可能性があります。

ですので、当初、ドル/円の下げも110円ぐらいかと思っていましたが、こうした投資家の動きが出る可能性があるとすれば、100円割れも、考えていた方が良いのではないかと思っています。

このように、2012年2月から2015年6月までの円安ドル高局面の中の最終コーナーになってから、機関投資家のドル買いで動き出したきらいがあり、決して持ち値は良くないのでないかと思われます。

それだけに、ドル/円が下落することになると、機関投資家がパニックに陥らないかと大変危惧しています。

執筆者プロフィール : 水上 紀行(みずかみ のりゆき)

バーニャ マーケット フォーカスト代表。1978年三和銀行(現、三菱東京UFJ銀行)入行。1983年よりロンドン、東京、ニューヨークで為替ディーラーとして活躍。 東京外国為替市場で「三和の水上」の名を轟かす。1995年より在日外銀に於いて為替ディーラー及び外国為替部長として要職を経て、現在、外国為替ストラテジストとして広く活躍中。長年の経験と知識に基づく精度の高い相場予測には定評がある。