日銀、2015年度の物価上昇率を+1.0%に下方修正

日銀が2015年度の物価見通しを大幅に引き下げた。当初、+1.7%と予想していた2015年度の物価上昇率を+1.0%に下方修正した。

2014年は、年後半に物価上昇率(消費増税の影響を除くベース)が低下していった。

|

|

(出所:総務省より楽天証券経済研究所が作成) |

2015年度のインフレ目標達成を断念せざるを得なくなった背景に、原油急落がある。「原油急落が黒田日銀を追い詰めた」という解説が聞かれる。果たしてそうだろうか?

インフレには、良いインフレと悪いインフレがある。良いインフレとは、需要拡大によって物価が上昇する「ディマンド・プル(需要牽引型)インフレ」のことだ。悪いインフレとは、原油など輸入コスト上昇によって物価が上昇する「コスト・プッシュ(コスト押し上げ型)インフレ」のことである。

当然、日銀は良いインフレの実現を目指すべきである。原油など資源価格の急落には、円安の負の側面(輸入物価上昇によるコスト・プッシュ・インフレ)を打ち消す効果がある。ガソリン小売価格は、既に円安や消費増税によって値上がりする以前の水準まで下がっている。

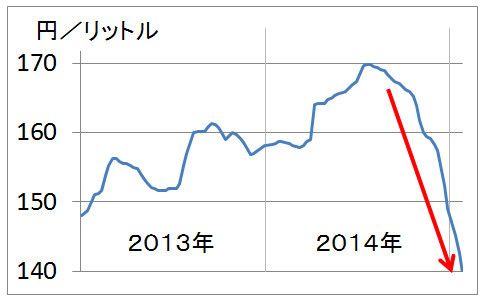

|

|

(レギュラーガソリン小売価格(税込み)全国平均:2012年12月25日~2015年1月27日)(出所:資源エネルギー庁) |

原油が急落しないまま、円安で物価上昇+2%を達成していたら?

もし原油が急落しないまま、円安進行によって日銀が目指す物価上昇+2%を達成していたら、どういうことになっていたか。+2%の大半が、円安による輸入物価上昇で説明できる状況になっていただろう。そうなると、消費は萎縮し、日銀は円安によって悪いインフレを招いたと言われる可能性があった。

2014年の夏ごろから「円安は日本経済にプラスか」という議論が沸き起こったのは、円安による輸出回復が遅れていることに加え、ガソリン価格高騰など輸入インフレが消費に悪影響を及ぼしていたことが関係している。

円安には、良いインフレを招く効果もある。輸出企業の競争力回復、設備投資の国内回帰、訪日外国人観光客の増加などが、円安のプラス効果である。資源価格急落の追い風によって、円安の負の側面を消すことができるようになった今、ようやく円安による日本経済の活性化を期待できるようになってきたと言える。

執筆者プロフィール : 窪田 真之

楽天証券経済研究所 チーフ・ストラテジスト。日本証券アナリスト協会検定会員。米国CFA協会認定アナリスト。著書『超入門! 株式投資力トレーニング』(日本経済新聞出版社)など。1984年、慶應義塾大学経済学部卒業。日本株ファンドマネージャー歴25年。運用するファンドは、ベンチマークである東証株価指数を大幅に上回る運用実績を残し、敏腕ファンドマネージャーとして多くのメディア出演をこなしてきた。2014年2月から現職。長年のファンドマネージャーとしての実績を活かした企業分析やマーケット動向について、「3分でわかる! 今日の投資戦略」を毎営業日配信中。