前回までの全3回では、消費税の多段階課税方式を前提とした日本型インボイス制度の概要や、現状の免税事業者に及ぶ影響について解説した。今回は補論として、サラリーマンを前提とした一般消費者や、副業をしている場合の影響について説明したい。

-

インボイス制度はサラリーマンに影響ある?

テレビCM等でインボイス制度について目にするけどサラリーマンに影響あるの?

日本型インボイス制度の令和5年10月からの開始を1年後に控え、会計ソフトのテレビCMやネットニュース等で適格請求書(いわゆる「インボイス」)を目にすることが増えてきた。そんな事情もあり、「自分はサラリーマンだけど、何か影響があるのだろうか? 何か準備しないといけないことがあるの?」と不安に思われる方もいらっしゃることだろう。

ここで、第1回と第2回でも説明した日本における現行の消費税法をおさらいしておく必要がある。内容が重複する点、ご容赦いただきたい。

日本の消費税法をおさらい

日本における消費税法では、多段階課税方式(「バトンリレー方式」ともいう)が採用されている。図のように、事業者Bが40円(税込44円=本体価格40円+40円×10%)で仕入れた商品を最終消費者に100円(税込110円=本体価格100円+100円×10%)で最終消費者に販売したとする。この場合、事業者Bは「売上に係る消費税額(10円)-仕入に係る消費税額(4円)=6円」を税務署に納税する(仕入に係る消費税額について控除する仕組みを「仕入税額控除」という)。

このように、納税事務を行うのは、最終消費者に至るまでの取引に参加している事業者であり、直接の税負担者である最終消費者と納税者(事業者)が異なるため、間接税と呼ばれるものである。個人所得者に課される所得税や、会社(法人)に課される法人税のように、負担者が自ら申告作業を行う直接税と対をなす概念である(源泉徴収・年末調整制度がある給与所得者は所得税確定申告の例外的な扱いと捉えていただきたい)。

ここで重要なのが、消費税の納税主体は事業者(法人、個人事業者)であり、サラリーマンのような給与所得者は事業者相手の取引がないという点である。インボイス制度開始前の現在において、給与所得のみの方で消費税の申告を行っているという人はいないはずである。

このように、給与所得者であるサラリーマンにおいては、消費税の納税義務がないため、当然インボイス制度の適用もない。

サラリーマンだけど副業していますという方は要注意!

次に、昨今のブームに乗っかって増えてきていると思われる、サラリーマンで副業をしているというケースについて解説する。

-

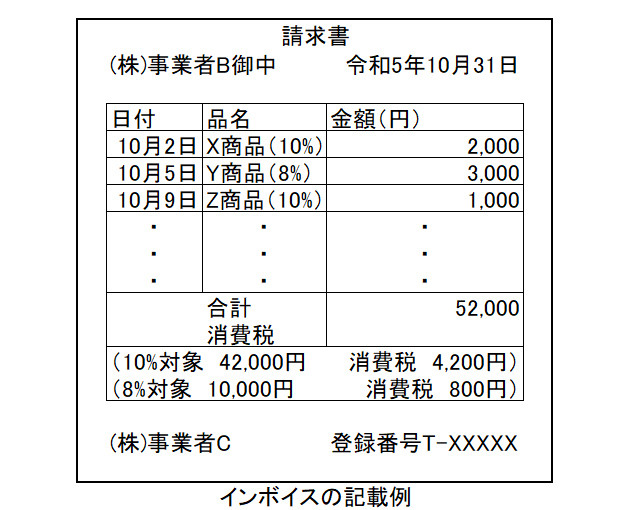

インボイスの記載例

この場合、おそらく業務委託等で副業を行っているケースが多いと思われる。もし、あなたが先ほどの図における事業者Cのように、個人事業者として別の事業者に対して何らかの役務や商品を提供して対価を得ている場合は、相手先で仕入税額控除を行うために、インボイスの保存が必要となる。あなたは相手先の求めに応じて、記載例のように登録番号を含む必須事項を記載したインボイスを発行する必要があるのだ。

つまり、売上相手先が事業者だった場合、あなたが本業で事業を行っていようが副業で行っていようが関係はないのである。そして、他の事業者を売上相手先として取引した場合、売上相手先で仕入税額控除を行えなくなるため、適格請求書発行事業者の登録申請をせず免税事業者でい続けるという選択をすると、取引先から取引停止をされる可能性が相当程度高くなる。

ポイントは売上相手先が事業者か最終消費者かどうか

ここで、一点注意したいのは、判断ポイントは売上相手先が事業者か最終消費者かという点である。例えば、あなたが副業で飲食店を営んでいる場合、売上相手先は最終消費者(飲食客)であり、彼らが消費税額の計算、納税事務を行うことがない。そのため、免税事業者としてインボイスの記載事項を充たした請求書を発行しなくても問題が生じないと考えられるのだ(ただし、経費計上をするため領収証を要求する飲食客が常連の場合は影響あり)。これらは、第2回、第3回で解説しているので、そちらも参照してほしい。

副業で事業を行っているケースでは、基本的に課税売上が1,000万円を超えているケースは稀であり、ほとんどの副業事業者が免税事業者であることが考えられる。家計上、副業が必須というサラリーマンの読者がいらっしゃったら、第1~3回の記事を読む等でインボイス制度について勉強していただくなり、お近くの税理士事務所、会計事務所にご相談に行くことをオススメする(筆者の事務所でも税務相談を受け付けています)。