2018年は「副業」が脚光を浴びる年でした。大手企業でも副業を解禁するところが相次いだようです。これは私のような税理士にとってもお仕事が増える良い機会になるかもしれません。のっけから下心丸出しで申し訳ありませんが。

とはいえ、今まで給料一本でやってこられた方が副業を始める場合、様々な疑問を感じることになります。「どんな手続きを取ったらいい?」「どういうことに気をつけたらいい?」など、途方に暮れることも多いようです。

そこで、ここでは主に税金の面において副業を始める方が知っておいた方が良い点、注意すべき点などをご紹介していきます。

-

副業を始めるときの注意点を理解していますか?

そもそも副業とは

先ほどから副業という言葉をさらっと使っていますが、

実は副業という言葉についての法律上の定義はありません。

が、定義のないまま話を進めるのもいかがなものかと思いますので、中小企業庁の資料中の表現をベースにしておきましょう。

そこでは「兼業・副業とは、一般的に、収入を得るために携わる本業以外の仕事を指す」とされていますので、こちらでもおおむねそのような意味としてお話を進めます。

しかし、「本業以外で収入を得る」という意味であれば株式投資や不動産投資もあります。人によっては競馬やパチンコも。これらも広い意味では副業なのかもしれません。しかし、最近話題になっているものはもう少し範囲が狭いようですので、ここから先では投資関係については基本的に触れません。

まあこの副業というもの自体も、本当は目新しいものではないんですけどね。昔から昼はOL、夜はホステスのような方はいたわけですし。

副業と税金の関係

副業をする、ということは収入や利益が増えるということ。そして、現在の日本の税制では、利益がある場合には税金を払うルールになっています。

つまり、「副業を始めるということと、その利益にかかる税金を払うこと」はセットです。そのことは絶対に忘れてはいけません。忘れると、あとで税務署の職員さんに怒られます。

税金を計算するために不可欠な作業が確定申告ですので、副業と確定申告は切っても切り離せない関係といえます。副業を始める際には「確定申告しないといけないかも」ということは念頭に置きましょう。

サラリーマンが確定申告をしない理由

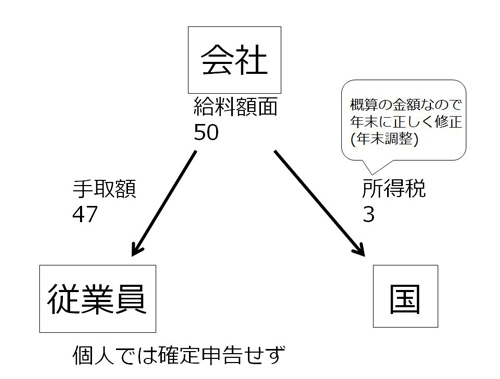

利益がある場合には確定申告を、と言ってはみましたが、サラリーマンは給料という利益があるにもかかわらず、確定申告をしていない方がほとんどです。

しかし、給与明細を見ると毎月イヤになるくらい色々な金額が引かれています。住民税やら社会保険やら。そしてその中には所得税も含まれています。ということは、確定申告をしていないのに所得税は払っているわけです。

これはなにも正当な手続きをすっ飛ばして国が不当に搾取しているわけではありません。全サラリーマンが確定申告をすると、税務署も大変ですので、それに代わる「源泉徴収」という制度が設けられています。

これにより毎月の給料から概算の所得税額が引かれます。そして年末に「年末調整」を行い、正しい税額に調整することとなります。この一連の作業はすべて個人に代わって会社が行います。

その結果、会社が皆さんの確定申告を代わりにやってくれているので、個人は確定申告をせずに税金を払うという形ができあがるわけです。

-

源泉徴収制度

この部分は直接副業と関係する話ではありませんが、この先のお話を理解するための基礎知識として何となく覚えておいてください。

副業はいつから始まるのか

さて、副業のお話に戻ります。手始めに、副業はいつから始まるものなのかを考えてみましょう。

これについては色々な解答が考えられます。副業すると思い立って準備を始めた日だったり、初めて仕事をした日だったり、初めて入金があった日だったり。

そしてこの質問には明確な回答がありません。

会社であれば商売を始めた日は会社設立の日です。しかし、個人の副業の場合には、「さあ、今日から事業を始めよう!」という方よりも「なんとなく小遣い稼ぎでやっていたものが軌道に乗ってきたからそろそろ開業届をだそうかな」というノリの方が多く、開始の日を客観的に確定することはなかなか難しい。

あくまでも自分の判断で「今日からが事業」という日付を決めざるを得ません。

それだけ判断が困難であるにもかかわらず、「開業の日」を決めなければいけない理由はただ一つ。税務署などに提出する書類に開業の日を記載しなければならないためです。

開業に際し税務署に提出する書類にはさまざまなものがあります。

| 届出書等 | 内容 | 提出期限等 | |

| 1 | 個人事業の開廃業等届出書 | 事業を開始した場合 | 事業開始等の日から1カ月以内 |

| 2 | 所得税の青色申告承認申請書 | 青色申告の承認を受ける場合 | 承認を受けようとする年の3月15日まで(その年の1月16日以後に開業した場合には、開業の日から2カ月以内) |

| 3 | 青色事業専従者給与に関する届出書 | 青色事業専従者給与額を必要経費に算入する場合 | その年の3月15日まで(その年の1月16日以後開業した場合や新たに事業専従者を有することとなった場合には、その日から2カ月以内) |

| 4 | 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 | 棚卸資産の評価方法及び減価償却資産の償却方法を選定する場合 | 提出すべき事由が生じた日の属する年分の確定申告期限まで |

| 5 | 給与支払事務所等の開設・移転・廃止届出書 | 給与等の支払を行う事務所等を開設した場合 | 開設の日から1カ月以内 |

| 6 | 源泉所得税の納期の特例の承認に関する申請書 | 給与等から源泉徴収した所得税の納期について年2回にまとめて納付するという特例の適用を受ける場合 | 随時 |

※図表作成:高橋創

「こんなに??」と思われるかもしれませんが、まずは(1)と(2)の2つだけ覚えておきましょう。

特に注意をしていただきたいのは(2)の「所得税の青色申告承認申請書」。こちらは期限までに提出をしないと認められません。

青色申告にできないと損をしてしまうこともありますので、しっかり覚えておきましょう。

逆に(1)の「個人事業の開業・廃業等届出書」は期限を過ぎても特に罰則はありませんので、比較的悠長に構えていても、損をすることはありません(もちろん期限を守っていただきたいですが)。

これらの書類は開業時には必須となりますので、良きタイミングで開業日は定めておきたいものです。

著者プロフィール: 高橋 創(たかはし はじめ)

専門学校講師、会計事務所勤務を経て2009年に新宿二丁目で高橋創税理士事務所を開設。新宿ゴールデン街のバー「無銘喫茶」、YouTube「二丁目税理士チャンネル」の運営なども行う。著書に『税務ビギナーのための税法・判例リサーチナビ』(中央経済社)、『図解いちばん親切な税金の本18-19年版』(ナツメ社)がある。『フリーランスの節税と申告 経費キャラ図鑑』(中央経済社)が近日発売予定。