国の教育ローンの通常の借り入れ限度額は、350万円です。金利は1.76%の固定金利で、最長15年返済となっています。この条件で借り入れると、23歳から38歳まで月々2万2,300円ずつ返済しなければなりません。

新卒の初任給で、アパート代も負担するとなると、かなり厳しい数値です。自宅通勤や格安の社員寮などがある場合は別ですが、不安定な契約社員などであれば、一時的にでも収入を失う可能性も考えなければなりません。

「いつ」「どのくらい」を常に意識する

40代だと、結婚が早ければすでに子どもの高校・大学進学問題に直面しているかもしれません。晩婚化が進んでいる現在は、これから子どもの教育費対策を真剣に考えるという方もいらっしゃるでしょう。いずれにしても、子どもの教育費対策は必ず直面する大仕事です。

現代は一昔前に比べ、さまざまなモノやサービスを購入できるようになりました。独身時代や、子どもの教育費がかからないときに生活の幅を広げすぎてしまうと、教育費に苦慮することになりかねません。

考えなければならないのは、親としての教育費の準備だけでなく、子どもの自立教育です。子どものころ、ニュースなどで「欧米では裕福な家庭でも子どものころからアルバイトをし、社会人になるとともに親元から独立する」とよく耳にしました。不動産活用などの業務を行う中で、土地持ちの家庭にパラサイトシングルが多い現状を見ると、日本人は自立心が少ないと思わざるをえません。

子ども自身も、早くから自分の人生を切り開いていく意識を持つことは大切だと思います。親も子も互いに問題を先送りし、安易に奨学金を借り入れし、返済に窮余する事態は避けなければなりません。

「いつ」「どのくらい」の教育資金がいるのかを算出し、それに向けて日々の生活費を絞り、必要な貯蓄額を確保していく計画性が大切です。ただ、家庭によって子どもの人数や、教育に対する考え方はもちろん異なります。2人の子どもが同時に高校と大学に入学するといったケースも、普通にあります。「いつ」「どのくらい」必要なのかは確認しておきましょう。

教育費の年間支出を算出しよう

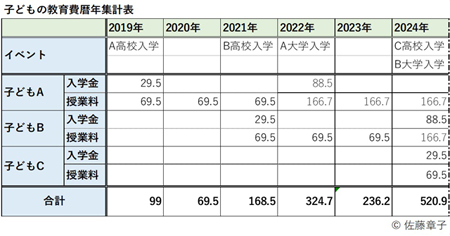

下記の表は、ライフプランニングシート(生涯収支表)の教育費支出の部分だけを抜き出したものです。1人めの子どもAの3学年下に子どもB、さらに3学年下に子どもCがいると仮定してこの支出に沿って計算してみましょう。

すると、子どもAの高校入学(2019年)から、子どもCの大学卒業(2031年)までの12年間の総教育費は約3,000万円です。2024年には、なんと年間520万円以上もの教育費が必要となります(数値は前表の数値(大学は私立)を入力しています)。その後も、子どもCが大学を卒業するまでに、教育費が400万円を超える年が2度ほどあります。

-

2024年にかかる教育費は500万円以上!

目標値が明確になれば、それに向けて貯蓄をしていくことになります。当然、必要に応じて生活を絞らなければならないかもしれません。

試算してみると、30歳での結婚とともに年間120万円ずつの教育資金を貯蓄し、結婚した年に生まれた子どもAが高校入学と同時に年間100万円ずつ教育費に拠出すると、子どもCが大学卒業するまで破綻せずに教育費を賄えます。

もちろん、「子どもを設けるのを数年後として、その間の妻の給与をすべて教育資金とする」「子どもが学齢になったら妻が働く」「独身時代の貯蓄を教育資金としてプールする」など、家庭によっていろいろ方法はあります。

学資保険も多く利用されていますが、保険の機能に対する費用と保険会社の運営費を考えれば、そうメリットのあるものではありません。ただ、貯蓄がうまくできない性格で、強制的に保険料が引き落とされるタイプの方がよい場合などは、検討の余地はあるかもしれません。

■ 筆者プロフィール: 佐藤章子

|

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

![[特集]介護保険制度を基本から理解する 第1回 介護保険ってそもそも何?](/article/nursing_care-1/index_images/index.jpg/iapp)