連載『経済ニュースの"ここがツボ"』では、日本経済新聞記者、編集委員を経てテレビ東京経済部長、テレビ東京アメリカ社長などを歴任、「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーとして活躍、現在大阪経済大学客員教授の岡田 晃(おかだ あきら)氏が、旬の経済ニュースを解説しながら、「経済ニュースを見る視点」を皆さんとともに考えていきます。

「株価回復は2万円で終わりではない」理由とは?

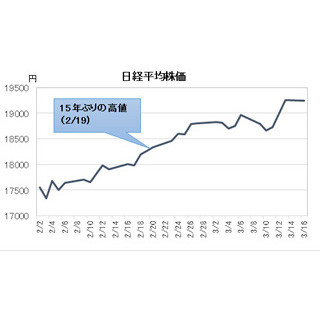

日経平均株価が4月10日、ついに一時2万円の大台を回復しました。2万円台はITバブル期の2000年4月以来15年。「3月中に2万円」という予想は少しずれこみましたが、長年にわたって株式相場を見てきた私としては「ようやくここまで回復したか」と感慨深いものがあります。

しかし株価回復は2万円で終わりではありません。それは、日本経済が「失われた20年」の低迷から本格的に脱却しつつあるという歴史的な転換が背景にあるからで、長期的には今後も続くであろう長期的な上昇相場の通過点なのです。そう見る理由は3つです。

|

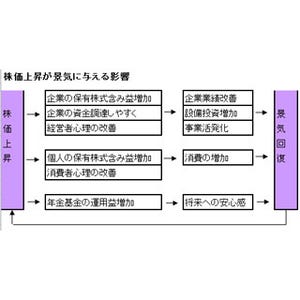

第1は、日本経済が従来とは次元の違う動き、つまり本格的な構造変化です。この連載で以前、株価上昇の背景として、景気回復、原油安、企業の業績回復、世界的な金融緩和――の4つを挙げましたが、そのうちの景気回復と企業業績回復は単に一時的なものではなく、まさに日本経済の底流で起きている変化につながるものなのです。

マクロでの景気回復は言うまでもなくアベノミクスによってもたらされたものです。バブル崩壊後もこれまで何度か景気回復局面はありましたが、いずれも経済の根本的な立ち直りには至りませんでした。それが「失われた20年」などと呼ばれる所以ですが、今回は賃上げもあって経済全般にわたる好循環が始まっており、デフレ脱却と本格復活に向けた動きが出てきています。

第2は、ミクロで見た日本企業の変化です。企業の業績回復についてこれまでは円安のおかげと言われましたが、現在ではそれにとどまらず、多くの日本企業が競争力を取り戻しつつあることを示しています。多くの企業はデフレを乗り切るためにリストラ(人員削減だけでなく、本来の意味のリストラクチャリング=事業再構築)と改革に取り組んだ結果、業績が回復したのです。そのことは企業の足腰を鍛え直し体質を強化したことを意味します。

「アベノミクスは単なる景気対策ではない」

こうして今、日本企業は従来の守り一辺倒の経営から攻めの経営へと姿勢を変えています。積極的なグローバル展開、M&Aなどのニュースが相次いでいますし、今年春の賃上げもその表れです。また最近は配当を増やす動きが広がっており、こうした変化に海外投資家もなども注目しています。

このようにマクロとミクロの両面から日本経済には大きな変化が起きているのです。それを見落としてはなりません。

そしてその変化をもたらしているのが政策で、これが第3の理由です。言うまでもなくアベノミクスの効果です。皆さんは、そもそもアベノミクスってなんだと思いますか? 実はアベノミクスは単なる景気対策ではありません。目的は「デフレ脱却と日本経済再生」です。日本経済低迷の最大の原因がデフレであり、デフレから脱却することを最重要と見定め、そのための戦略が「3本の矢」という組み立てになっているのです。つまり、短期的な発想による景気対策ではなく日本経済を根本的に立て直すことを目的としているもので、従来の歴代政権がとってきた景気対策などとは質的な違いがあります。従来とは次元の違う政策によって、前述のマクロとミクロの両面で日本経済にも従来とは次元の違う変化が起き始めたのです。

人は、物事を従来の延長戦上で見る傾向があり、従来の経験で得た常識や感覚で判断しようとします。株式相場で言えば、これまで株価が回復してもすぐに下落に逆戻りという経験を何度もしてきました。「だから今回もすぐに下がるだろう」と考えがちです。しかし現在の動きは、日本経済が本格的に変わろうとしているということ、その底流で構造的な変化が起きているということに目を向ける必要があります。

前回の高値をつけた2000年との違いは?

例えば、前回の高値をつけた2000年との比較。この時は前年の1999年から株価回復が始まり、2000年2月に2万円を回復しました。しかし2万円台だったのは23営業日だけで、4月12日に2万833円の高値をつけた後はわずか3日後に2万円を割り込み、翌日には1万9000円をも割るという急落ぶりでした。

|

しかし当時と現在とでは経済状況が全く違います。第1のマクロでは、2000年当時はITバブルで景気が非常に良くなったかに見えましたが、銀行の不良債権問題は未解決でした。デフレは進行途上で、消費者物価指数は月を追ってマイナスが拡大していました(同年4月は0.4%下落)。ですから根本的なところでは日本経済は構造的に弱ったままだったのです。

|

第2のミクロで見ても、多くの日本企業は「3つの過剰」(借金、設備、雇用)を抱えて体力が弱った状態で、利益は低水準にとどまっていました。株価上昇はIT関連の銘柄に偏り、それが全体を押し上げていたもので、あくまでも「ITバブル」だったわけです。しかし今回は自動車、電機などの輸出企業から食品、小売り、金融、不動産など幅広い業種・企業の株価が上昇しています。

そして第3の政策は現在とは正反対でした。2000年4月は小渕首相が急死し森内閣が発足したばかりでしたが、当初から支持率はきわめて低く、経済政策もはっきりしない状態でした。そのうえ日銀は金融緩和どころか金融引き締めを志向していました(実際には同年8月にゼロ金利解除を決定)。

こうした違いを考えれば、現在の株価が2000年当時の高値である2万833円を上回ることは、きわめて自然な展開です。実際、そう遠くない時期にこれを上回るでしょう。そうなれば次のターゲットは1996年6月につけた2万2666円ですが、これも早ければ年内には到達する可能性が十分にあると思います。もちろん短期的には調整はありうるでしょうし、一本調子で上昇するわけはありませんが、長期的にはさらにその上も目指すことになると予想しています。

「トラウマ」や「デフレ・マインド」の克服ができれば経済再生は確かなものに

しかしその半面、「株価上昇は長続きしないのではないか」と不安を抱く人、あるいは「どうせすぐに下げるだろう」と今後の株価上昇には懐疑的な人が多いのも事実です。過去の相場を見れば無理からぬところもあります。バブル崩壊後、株価は何度か回復しましたが、そのたびに裏切られてきたという苦い記憶が多くの人に染みついていますし、多額の損失をこうむった投資家も少なくありません。こうしたことが一種の「トラウマ」となっていると言えます。また、日本経済の低迷が長年続いたため、物事を過度に悲観的に、あるいは過度に慎重に見るクセが身についてしまっていることも無視できません。そのため株価が上昇しても、なかなか"信用"できないのです。

ではそのようなトラウマがないはずの若い世代の人たちはどうなのでしょうか。彼らは物心ついた頃から「不況」「デフレ」「株価低迷」という経済状態しか知らないわけで、2万円台を見るのは事実上初めてです。ある若い知人が「2万円というのは未知の世界で落ち着きません」と話していましたが、おそらく実感なのでしょう。

このようにバブル世代もバブル崩壊後しか知らない世代も、「株価は上がらないもの」といった感覚が身についてしまっているのかもしれません。言葉を換えれば、それも広い意味で「デフレ・マインド」ということでしょう。

しかし現在、底流で変化が起きていることは前述の通りです。そこにしっかり目を向ければ、「トラウマ」や「デフレ・マインド」を克服できるはずではないかと思いますし、それができれば、株価上昇と日本経済再生はさらに確かなものになるでしょう。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。