離婚を考えたとき、気になることの1つが、離婚後の具体的な生活にかかる費用ではないでしょうか。たとえば、「離婚後の生活費はいくら必要か?」「子どもの教育費はどうすればいいのか?」など、知りたいことは多くあるけれど、どのように情報収集すればいいか戸惑う方も多いことでしょう。そこで、今回は離婚後の生活について知っておきたいポイントをお伝えします。

-

ひとり親家庭の生活費はどれくらいかかる? 教育費は?

離婚後の生活費はいくら必要?

総務省の調査によると、母子世帯の1カ月間の生活費は、以下のようになります。

-

母子世帯(子1人の場合)の1カ月の平均消費支出[出典:「平成26年全国消費実態調査結果」(総務省統計局)])

実際は住んでいる場所や各家庭の生活の仕方によって変わってくるでしょう。まずは、現状の生活費から配偶者分を差し引いて、離婚後の生活費をイメージしてみましょう。さらにどの項目が節約できるかについても考えておくといいですね。毎月一定額の支出となる住居や光熱・水道、通信などの固定費を抑えることができると効果的です。

知っておきたい教育費

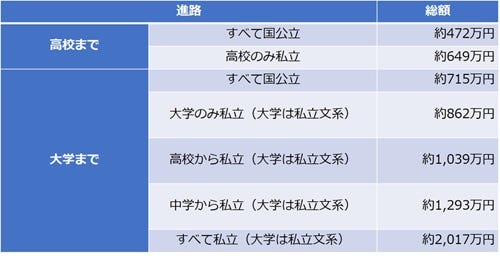

離婚後に気になる大きな支出といえば、教育費を思い浮かべる方も少なくないでしょう。文部科学省の調査によると、小学校~高校、もしくは大学までの子どもひとりに対する教育費の概算は、以下のようになります。

-

小学1年生~高校3年生もしくは大学4年生までの教育費総額[出典:文部科学省「平成28年度子供の学習費調査」「平成28年度私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査」「国立大学等の授業料その他の費用に関する省令」]

このように、教育費は子どもがどのように進学するかで総額が変わってきます。配偶者と子どもの進路についての考えを共有して、子どもが望む進学ができるように財産分与や養育費について話し合いたいですね。また、ひとり親家庭を対象とした返還不要の給付型奨学金制度もありますので、活用できそうな制度を調べておくといいでしょう。

離婚後はどこに住む?

生活費の中で、住居費が占める割合が大きいという家庭は少なくないのではないでしょうか。ご自身の仕事や子どもの学校などの環境を考え、家庭にあった住まいを選びましょう。

1. 婚姻時の住まいに残る

環境の変化がないため、離婚後の生活リズムを整えやすいですね。婚姻時の住まいが持ち家で住宅ローンが残っている場合、離婚後の支払いをどうするかなどの話し合いが必要です。

2. 実家に戻る

家賃が抑えられたり、子育ての支援が得られたりする可能性があり心強いでしょう。実家へ引っ越すため、子どもの転校など環境の変化があり得ます。

3. 賃貸住宅を借りる

希望にあった環境が選びやすいですが、家賃などを負担に感じる場合もあるでしょう。賃貸住宅で費用を抑える手段として、以下のような住宅があります。

公営住宅

所得が一定基準以下の人が対象で、地域によっては子育て世帯やひとり親世帯の優遇制度があります。特定優良賃貸住宅

基準の範囲内の所得の人が対象で、住居により国と地方自治体から家賃の一部補助があります。また、礼金や仲介手数料がありません。UR賃貸住宅

基準以上の所得が必要ですが、礼金や仲介手数料、保証人や更新料が不要です。また、子育て世帯向けの割引などがあります。

離婚前後の保険の手続き

離婚後の子どもの教育費や生活費を考えたときに、確認しておきたいポイントとなるのが保険です。

1. 学資保険

子どもが生まれたときに、学資保険に入っている家庭もあるでしょう。学資保険のように貯蓄性のある保険は、解約返戻金が財産分与の対象になりますが、途中解約することで解約返戻金の返戻率が低くなる可能性があります。離婚の際は、学資保険の契約者と受取人を子どもの親権者に変更し、そのまま子どもの教育費のために契約を継続することも選択肢の1つです。名義変更ができるかどうかは保険会社に確認しましょう。

2. 生命保険

離婚後は、子どもを引き取った側の収入を主に生活していくことになりますので、万一のときに備えた保険に加入しておくと安心ですね。子どもが経済的に自立するまでを考えた場合、必要となる保障期間は定まってきます。生命保険には、一定期間を保障した掛け捨てタイプの定期保険があります。基本的に満期保険金や解約返戻金がないため、お手頃な保険料で必要な保障額が得られます。定期保険にも、万一のときに保険金を一括で受け取る一般的な定期保険と、保険金を年金形式で受け取る収入保障保険があります。

なお、万一のときには、加入している年金制度から遺族年金が支給されます。遺族年金の受給要件や対象者、年金額などを確認してみましょう。そして、必要な保障額に対して、遺族年金でどこまで補えるのかを計算し、必要な保険を検討しましょう。

筆者プロフィール: 半沢まりこ

|

オフィスシンシア代表

貯金ゼロ・パート収入のみで離婚し、お金の知識の重要性を痛感する。ファイナンシャルプランナーの勉強をした結果、生活の質を変えずに離婚前よりも貯金できるようになる。現在は、離婚前後の女性のお金と心の専門家として、講座や個別相談をはじめ、シングルマザー向けのコーチングでも活動中。自身のホームページ

AFP/GCS認定コーチ/マイライフエフピー認定ライター

![[特集]本物の探偵に聞いた"職場不倫"の実は…… 第5回 不倫が発覚したら……](/article/officelove-5/index_images/index.jpg/iapp)