株価回復の要因・その3

リーマン・ショックとの違い

第3は、リーマン・ショックとの違いです。当時、米国では住宅バブルに乗って、住宅ローン債権を組み込んだ金融商品がうまみのある投資として脚光を浴び、多くの金融機関やヘッジファンドなどがそうした投資商品を大量に保有していました。

ところが住宅バブルが崩壊してそれら投資商品の価値が暴落したため、それを保有していた金融機関の経営が軒並み悪化。その一角の大手証券会社、リーマン・ブラザーズの経営が破綻したのを機に、米金融界全体に経営危機が広がったのでした。つまりリーマン・ショックは、米国経済が内部で抱えていた問題が噴出し、金融危機に発展したものでした。

この内発的な危機と金融危機との連鎖という2つの要素が経済悪化を深刻化かつ長期化させたわけですが、これは多くの経済危機で見られたパターンです。日本のかつてのバブル崩壊、2010年以降に起きたギリシャ危機や欧州債務危機もそうでした。古くは1929年以降の米国発世界大恐慌や昭和初期の金融恐慌も同じ性格を持っていたと言えます。

しかし今回の新型コロナウイルスによる経済悪化は内発的な危機ではなく、あくまでもコロナ禍という外部からのショックによるものです。また今までのところ、金融危機には発展していません。これがリーマン・ショックなどとの違いです。

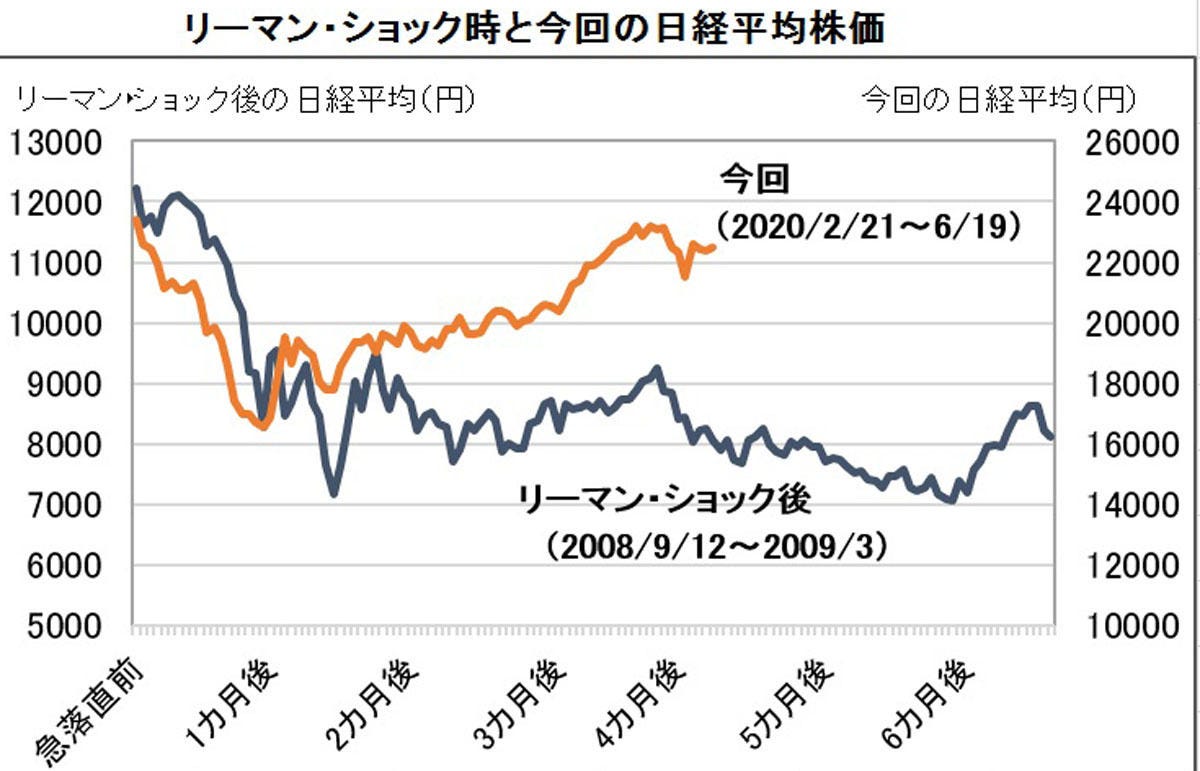

今回、コロナ感染拡大によって急落が始まる直前(2月21日)以降の日経平均株価をリーマン・ショック直後の推移と重ねてみると、約1カ月間はほぼ同じような展開でした。しかしリーマン・ショック時はその後も半年間にわたって下落が続いたのに対し、今回は3月19日に安値を付けた後は回復に転じました。当時と今回の危機の性格の違いが株価にも表れたと解釈することができます。

-

リーマンショック時と今回のコロナ禍の日経平均株価の推移

感染拡大すれば景気悪化・株価下落のリスク

こうして株価はかなりのところまで回復してきたわけです。しかし前述の3つの要因が、今後も続くかどうかは不透明です。景気の実態は「底入れのサイン」と言ってもまだまだ弱いものですし、水準自体は低いままです。株価がやや先走りすぎている面も否めません。

そもそも世界のコロナ感染者数は米国や中南米などを中心に依然として増加し続けており、日本でも第2波の可能性が指摘されています。そうなれば、景気はさらに悪化し株価は再び下落することは避けられないでしょう。

先ほど、「今までのところ金融危機には発展していません」と書きましたが、今後もし感染拡大の第2波・第3波が起きて景気悪化がさらに深刻化・長期化すれば、金融機関の経営を悪化させ金融面にも危機が波及する恐れがあります。すべては今後の感染を抑えられるかどうかにかかっているのです。

日経平均が6月8日~10日に2万3,000円台を回復した後、乱高下となったのも、そうした警戒感が背景にあるからと言えます。当分の間は、経済活動再開による景気回復期待と感染拡大への警戒感の綱引きが続き、株価は一進一退が続きそうな気配です。

中長期的には、アフターコロナに対応した経済構造の変化が注目点です。コロナ禍をきっかけにテレワークの拡大、買い物や医療・教育・サービスなどのオンライン化が進んでおり、今後もITの一段の発展、「非接触型」の新しいサービスやビジネスなどが広がり、経済構造や働き方が変化していくでしょう。株式市場でもそうした変化を先取りする企業が評価されるようになりそうです。

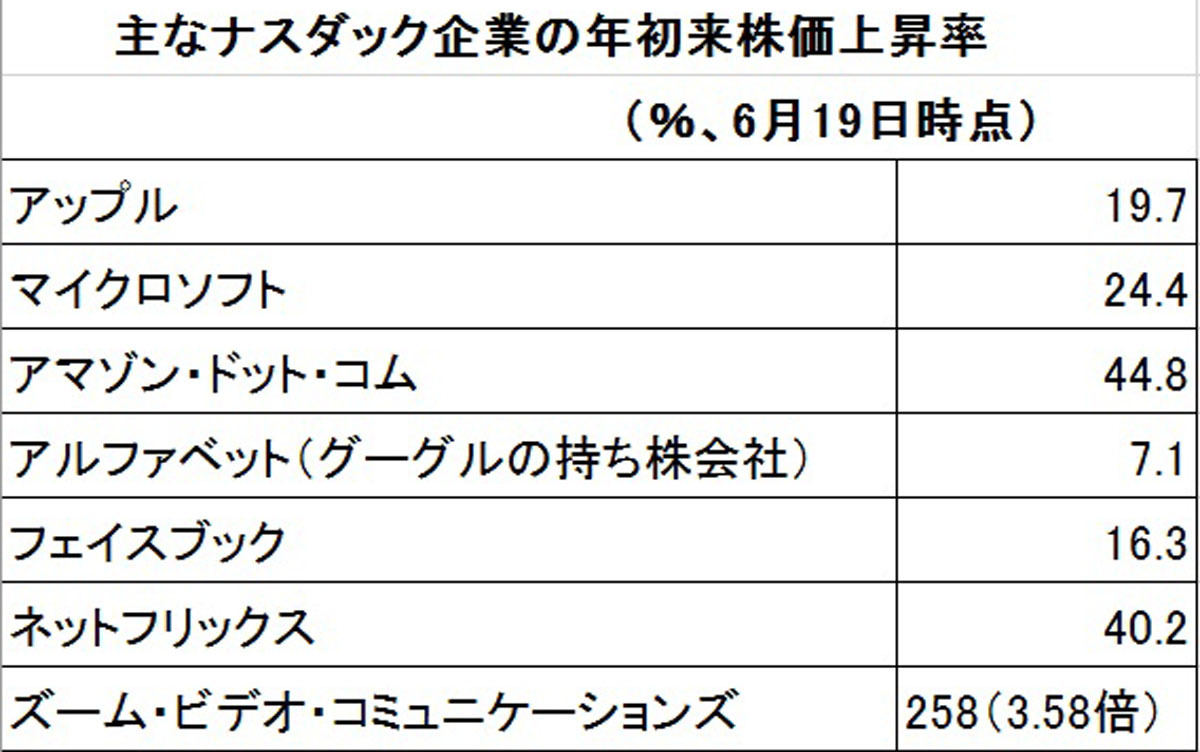

この観点から注目されるのが米国のナスダック市場です。同市場にはITの有力企業や新興企業の多くが上場していますが、ナスダック総合指数が6月に入って史上最高値を更新し、10日には初の1万ポイント乗せを達成しました。この上昇をけん引したのがアップル、アマゾンなどのITの巨人企業ですが、その中にあってテレワークで脚光を浴びているズームの株価が年初の3.58倍に達するなど、株式市場にも構造変化が起き始めていることをうかがわせます。

-

日本の実質GDP成長率

日本市場でもIT関連やアフターコロナの時代においても成長が期待できる銘柄の上昇が注目されます。景気といったマクロ面や日経平均株価など相場全体の動向だけでなく、こうしたミクロ面での変化にも目を向けたいところです。