一生命保険が展開する「ほけんの第一歩」は10月28日、教育資金の準備方法についての調査結果を発表した。調査は2025年6月20日~6月22日、子どものいる20~59歳の既婚者525名を対象にインターネットで行われた。

子どもの教育資金、いくら必要?

-

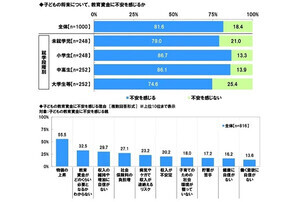

お子さまの進学を見据えて、1人あたりの教育資金が「どのくらい必要になる」とお考えですか?(世帯年収ごとに集計)

「子どもの教育資金としてどの程度を用意すべきだと考えているか」について調査したアンケートを、世帯年収別に集計した。その結果、世帯年収が高くなるほど、用意すべきと考える金額も高くなる傾向が見られた。例えば、年収300万~499万円の世帯では「100万~300万円程度」とする回答が40.5%で最多であったのに対し、年収1,000万円以上の世帯では「1,000万円以上」とする回答が42.8%で最多となっている。一方で、年収を問わず「わからない/まだ判断できない」と回答した人も一定数おり、教育資金について具体的に考えていない家庭も少なくない。

実際にかかる教育費は考えているよりも多い?

-

幼稚園~大学までの学費(概算)

子ども1人の幼稚園入園から大学卒業までにかかる教育費は、実際にはどれくらいになるのか。文部科学省「令和5年度子供の学習費調査」、独立行政法人日本学生支援機構「令和4年度学生生活調査報告」の調査によると、すべて国公立に通った場合の平均額は約840万円ですが、すべて私立に通った場合の平均額は約2,500万円にも上る。この金額には授業料のほか、入学金や通学用品、教科書、文房具、体育用品などの購入費が含まれているが、修学旅行や校外活動費、学級費、PTA会費といった雑費は含まれていないため、実際の総額はさらに多いと考えられる。

子どもが自宅外から大学に通う場合は、生活費の負担も考えなければいけない。独立行政法人日本学生支援機構「令和4年度学生生活調査報告」によると、自宅外から大学に通う場合、学費以外にも4年間で約430万円の生活費(居住費、光熱費、食費など)が必要になる。このように、教育費には授業料以外の多様な出費も見込まれるため、想定していた資金の準備だけでは不足してしまうケースも考えられる。

教育資金の主な準備手段は「貯金」

-

教育資金の準備方法として実践しているものをすべて教えてください

教育資金として実践している方法を尋ねたところ、最も多くの家庭が選んでいたのは「貯金」だった。次いで「投資信託、NISA(少額投資非課税制度)」「学資保険」の順となっている。

学資保険を選んだ理由、選ばなかった理由

-

学資保険を選んだ理由を教えてください

学資保険を選んだ理由としては、「元本保証がある」「生命保険料控除の対象になる」「保障機能がある」などが挙げられた。保障機能とは、契約者(親)に万一のことがあった場合でも保険金が支払われる点を指し、リスクを避けたい層に学資保険が支持されていると考えられる。

-

学資保険を選ばなかった理由を教えてください

一方で、学資保険を選ばなかった理由として多かったのは、「特に理由はない/わからない」「保険料負担が重い」「解約時の返戻率が低い」といった意見だった。学資保険についてよく知らないことや、将来的な柔軟性が懸念材料となっているようだ。

投資信託/NISAの利用について

-

投資信託/NISAを選んだ理由を教えてください

金融商品の1つである投資信託、あるいは投資信託にも活用できるNISA(少額投資非課税制度)を選んだ理由には、「運用リターンが期待できるから(59.8%)」「税制優遇があるから(39.1%)」「分散投資ができるから(31.3%)」などが挙げられた。少額から始めたい、あるいは長期投資で効率的に資産を増やしたいというニーズにマッチしていると考えられる。

-

投資信託/NISAを選ばなかった理由を教えてください

投資信託やNISA(少額投資非課税制度)を選ばなかった理由としては、「元本割れが怖いから(24.6%)」「税制優遇の仕組みがわかりにくいから(21.7%)」といった声が挙がった。仕組みや制度に対する理解不足やリスクへの不安感が、選ぶ上でのネックになっているようだ。

教育資金の準備方法は何を重視して選ぶ?

-

貯金、投資信託/NISA、学資保険のいずれかを選んだ理由として、最も重視したことはなんですか?

まず、教育資金の準備方法で最も重視されているのは「元本割れせず、確実に積み立てられること(28.8%)」だった。次いで「利回りが高い・運用益が得られること(27.6%)」と続き、リスクを抑えつつも効率的に資産を増やしたいという意識が強いことがわかる。

また、3位には「必要なタイミングで引き出せるなどの柔軟性(16.0%)」、4位には「親が死亡した場合など、万一に備えられること(10.5%)」が挙げられており、計画性だけでなくライフステージの変化にも対応できる仕組みが求められている。

教育資金の準備手段は組み合わせるのが得策?

-

教育資金の準備として、どのような組み合わせが最も理想だと考えますか?

「教育資金の準備として、どのような組み合わせが最も理想的だと考えますか?」と尋ねたところ、「学資保険をメインに、投資や貯金で補う」「投資をメインに、学資保険や貯金で補う」「どれもバランスよく組み合わせたい」といった複数の手段を組み合わせる方法の回答は合計で51.4%と半数を超えている一方、「学資保険のみ」「投資のみ」「貯金のみ」などの単体の手段の合計は24.6%だった。

なお、最も多かった回答は「学資保険をメインに、投資や貯金で補う」の27.0%だった。学資保険は「教育資金として実践した方法」のアンケートでも約3割の家庭に選ばれており、「元本が保証される」「生命保険料控除の対象となる」「契約者(親)に万一のことがあっても子どもが給付金を受け取れる」といった特徴から、教育資金準備の土台として重宝されていると考えられる。