令和4年分の確定申告の期限は3月15日までです。年末調整をしている会社員は、確定申告をする必要はありませんが、申告したらお金が戻ってくるケースに該当しているかもしれません。医療費控除、ふるさと納税、雑損控除など、還付金が受け取れる可能性に漏れがないか最終チェックをしてみましょう。また、還付金があった場合に、いつ頃振り込まれるのか、確定申告後のスケジュールについてもお伝えします。

確定申告の期限はいつまで?

令和4年分の確定申告の申告書の受付は、令和5年2月16日(木)から3月15日(水)までです。 ただし、納め過ぎた所得税を返してもらうための手続きである「還付申告」は、確定申告の期間と関係なく行うことができます。

年末調整を行った会社員など、確定申告の必要がない人が還付申告をする場合、還付申告をする年分の翌年1月1日から5年間行うことができます。つまり、令和4年分は、令和5年1月1日から令和9年12月31日まで申告することができます。とはいえ、申告にはその年分の源泉徴収票や領収書、証明書などが必要になるので、確定申告の期間に合わせて行うのがよいでしょう。

過去に忘れていた医療費控除など、5年を経過していなければ申告が可能であることは覚えておくといいと思います。

還付金のしくみ

そもそもなぜ還付金としてお金が戻ってくるのか、確定申告の還付金について、おさらいしておきましょう。

還付金とは、源泉徴収された税金や予定納税をした税金など、先に納めた税額が、本来納めるべき税額よりも多かった場合に、納税者に戻される税額のことをいいます。この本来納めるべき税額を出すために確定申告をします。

会社員の場合は年末調整でこれを行いますが、医療費控除や雑損控除など、年末調整では行えない控除がある場合は、確定申告をしてそれらの控除を申告します。

所得税の計算を簡単に説明すると、収入から必要経費を引いて所得を出し、そこから所得控除を差し引いた金額(課税所得)に税率をかけて税額を求めます。そのため、所得控除が多ければ多いほど、税金は少なくなります。もちろん、所得金額以上の控除はできません。

そのため、還付金を受け取るには、所得控除を漏れなく申告することが大切です。

所得控除一覧

所得控除の種類をみてみましょう。

・雑損控除

・医療費控除

・社会保険料控除

・小規模企業共済等掛金控除

・地震保険料控除

・寄付金控除

・障害者控除

・寡婦(寡夫)控除

・勤労学生控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

年末調整をしている会社員であれば、ほとんどの所得控除は会社が行ってくれます。この中で、年末調整では行えない次の3つの控除について詳しくみていきましょう。

還付金を受け取るための3つの控除

確定申告をする必要がない会社員でも、次に示す所得控除を申告することによって、還付金を受け取れる可能性があります。当てはまるものがあれば確定申告をしてみましょう。

医療費控除

医療費控除は、1年間の医療費が一定額を超えた場合に、申請をすることで税金が軽減される所得控除です。医療費は納税者と生計を一にする家族の分も合算できます。

対象となる医療費は次のものも含みます。

・通院にかかる電車やバス代(タクシー代※や自家用車のガソリン代は対象外)

・通常必要な入院の部屋代、食事代(差額ベッド代※は対象外)

・医薬品の購入費(ビタミン剤や医師の処方以外の漢方薬は対象外)

※やむを得ない事情でタクシーを使う場合や、特別な理由があって差額ベッドを利用する場合は対象となります。

<控除額>

医療費控除額=(医療費の総額-保険金などで補てんされる金額)-10万円※

※総所得金額が200万円未満の人は、総所得金額×5%相当額

<セルフメディケーション税制>

医療費控除の特例として、「セルフメディケーション税制」というものがあります。これは健康の保持増進や疾病の予防として一定の取組を行っている人が、その年中に自分や生計を一にする家族のために、1万2000円を超える対象医薬品を購入した場合に、超えた部分の金額(8万8000円を限度)が控除される制度です。医療費控除とセルフメディケーション税制は併用ができないためどちらかを選択します。

雑損控除

雑損控除とは、災害または盗難若しくは横領によって、資産が損害を受けた場合に受けることができる所得控除です。納税者だけでなく、生計を一にする家族の損害も含みます。

損害の原因は次のいずれかの場合に限られます。

・震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

・火災、火薬類の爆発など人為による異常な災害

・害虫などの生物による異常な災害

・盗難

・横領

※詐欺や恐喝の場合は、雑損控除は受けられません。

雑損控除の対象となる資産は、生活に通常必要な住宅、家具、衣類などの資産です。事業用の資産や別荘、書画、骨とう、貴金属などで、1個または1組の価額が30万円を超えるものなどは当てはまりません。

<控除額>

次の2つの金額のうち、多い方の金額が控除されます。

・「差引損失額」-「総所得金額の合計額」×10%

・「差引損失額のうち災害関連支出の金額」-5万円

「差引損失額」=「損害金額」+「災害等に関連したやむを得ない支出の金額」-「保険金などにより補てんされる金額」

その年に控除しきれなかった金額は3年間繰り越すことができます。

寄附金控除

寄附金控除は、納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合に受けられる所得控除です。

<控除額>

次の2つの金額のうち、いずれか低い金額 - 2,000円 = 寄附金控除額

・その年に支出した特定寄附金の額の合計額

・その年の総所得金額等の40%相当額

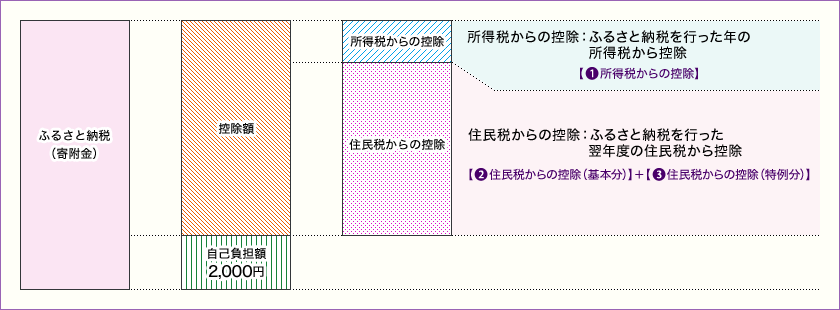

「ふるさと納税」は寄附金控除にあたりますが、通常の寄附金控除よりも住民税の特例控除が適用できるため、大きな控除が受けられます。年収や家族構成によって決められる控除限度額の範囲であれば、2000円を引いた全額が所得税および住民税から控除されます。

-

出所:総務省|ふるさと納税のしくみ|税金の控除について

ふるさと納税は、給与収入が2,000万円以下の者で、寄附先の自治体が5つまでであれば、申請によって確定申告を不要とする「ふるさと納税ワンストップ特例」が利用できます。ふるさと納税ワンストップ特例の申請を行った場合、所得税からは控除されず、翌年の住民税から控除されます。

寄附先が5自治体を超える場合や、ふるさと納税の有無にかかわらず、確定申告をする場合は、ワンストップ特例は使えないため、確定申告でふるさとの納税のための寄附金控除の申告を行う必要があります。先にワンストップ特例を申請した場合は、ワンストップ特例は無効となります。

還付金はいつ振り込まれる?

最後に、還付金があった場合、いつ頃戻ってくるのか、確定申告後のスケジュールを確認しておきましょう。還付金は確定申告書に記載した「還付される税金の受取場所」の銀行口座に振り込まれます。

通常、確定申告を行ってから、およそ1~2カ月後に還付金を受け取ることができます。e-Taxで電子申告した場合は、3週間程度で振り込まれます。なお、確定申告期間中は税務署の業務量が増えるため、多少の遅れが生じる場合があります。

還付申告は、本来納めるべき税金を求めて、払い過ぎた税金を取り戻す作業です。確定申告で行えるので忘れずに申告しましょう。