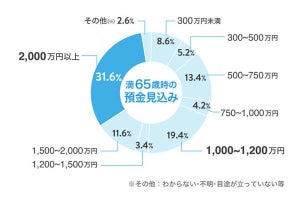

人生における最大の買い物の一つであるマイホーム。念願の我が家を手に入れた喜びに浸る一方で、毎月のローンの支払いなど考えて、気を引き締めている人も多いかもしれない。

一口に住宅ローンといっても、金利のタイプによっていくつかの種類がある。大別すると、主なものとしては「変動型」「固定期間選択型」「全期間固定型」の3つだろうか。どのタイプを選んだらいいのか、大いに悩んだ経験のある人もいることだろう。

そこで今回は、「持ち家」に住んでいるマイナビニュース男女会員503人を対象にアンケート調査を実施。「現在利用している住宅ローンの金利タイプはなにか」などを聞いた。

Q.あなたは住宅ローンを利用していますか?

「はい」(44.3%)

「いいえ」(55.7%)

Q.現在利用している住宅ローンの金利タイプはどれですか?

「変動型」(41.7%)

「固定期間選択型」(35.0%)

「全期間固定型」(23.3%)

Q.その住宅ローン金利タイプを選んだ理由を教えてください(自由回答)

■「変動型」

・「これからしばらくは上がらないと思ったから」(43歳男性/その他/その他技術職)

・「その時点での金利が安かったため」(42歳男性/通信関連/営業関連)

・「なんとか早く返したいから」(49歳男性/食品/営業関連)

・「超低金利だから変動でも変わらない」(45歳男性/化粧品・医薬品/専門職関連)

・「いちばん金利が低くなる設定だった」(48歳男性/農業協同組合/営業関連)

・「借りた当時、当面低金利が続く見通しだったから」(52歳男性/食品/事務・企画・経営関連)

・「固定型だとなんとなく金利の高いイメージがある」(37歳男性/教育/公共サービス関連)

・「将来的に金利が上がる可能性はあるが、当時は金利がいちばん安かった」(48歳男性/精密機器/その他技術職)

・「当時は、このタイプが有利とアドバイスがあったので」(58歳男性/総合商社/営業関連)

・「住宅購入のときに一番いいとオススメされたから」(42歳男性/食品/営業関連)

・「以前までは固定金利にしていたが、今は変動金利にしている。今は金利が低いから」(59歳男性/医療・福祉・介護サービス/専門サービス関連)

・「税理士と相談のうえ」(53歳男性/建設・土木/事務・企画・経営関連)

・「なんとなく選んでしまいました」(26歳男性/その他/その他・専業主婦等)

■「固定期間選択型」

・「何かあったときにも安心できるタイプだから」(45歳男性/その他/その他・専業主婦等)

・「期間が決まっているから、いくらかかるか分かる」(27歳男性/その他/その他・専業主婦等)

・「低金利の今だから『固定』しました」(39歳女性/教育/専門サービス関連)

・「ある程度固定していた方が安定していると思うから」(48歳女性/物流・倉庫/事務・企画・経営関連)

・「固定型のほうが返済しやすい、計画的に返済できる」(39歳男性/ソフトウェア・情報処理/IT関連技術職)

・「固定型の方が何かと安心感がありますからね!」(50歳男性/物流・倉庫/技能工・運輸・設備関連)

・「変動型は金利が上がると払えなくなるのが嫌だった」(42歳女性/その他/その他・専業主婦等)

・「契約をした際に、固定期間選択型がその時にベストだと思ったからです」(46歳男性/専門店/クリエイティブ関連)

・「固定金利で、一定期間の支払額を変更したくなかったから」(50歳女性/生命保険・損害保険/事務・企画・経営関連)

・「情勢がどう変動するか分からないので、リスクを分散させた」(42歳男性/その他/事務・企画・経営関連)

・「変動型はその時は安いかもしれないが、長期で払っていくものだから危険性が高い」(50歳女性/専門商社/事務・企画・経営関連)

・「初めの5年は固定で、その後変動の方が金利が安くなりそうだったから」(51歳男性/リース・レンタル/技能工・運輸・設備関連)

・「完全変動型にすると、金利上昇のリスクに耐えられないかもしれないから」(45歳男性/設計/メカトロ関連技術職)

・「購入当初は収入も多くはなく、生活費を確実に確保するために金利が安く、将来的には収入増も期待して固定期間選択型にした。各国が公定歩合を上げている現状では、将来の金利上昇の幅が心配ではあるが」(43歳男性/コンピューター機器/メカトロ関連技術職)

・「大体みんながそーしてると銀行に言われたから」(44歳男性/半導体・電子・電気機器/メカトロ関連技術職)

■「全期間固定型」

・「計画的に返済しやすい金額設定ができるので」(44歳男性/その他/その他・専業主婦等)

・「契約時の金利がかなり低くなっていたので」(49歳男性/コンピューター機器/メカトロ関連技術職)

・「今より下がることはないだろうと思った」(43歳男性/食品/販売・サービス関連)

・「固定の方が変動しなくて安心だから」(43歳女性/その他/その他・専業主婦等)

・「ローン契約時の低金利を長期にわたって適用できるから」(59歳男性/輸送用機器/営業関連)

・「変動型は、今は金利が低くても将来上がる可能性がある」(44歳男性/医療・福祉・介護サービス/専門サービス関連)

・「毎月の支払い額が決まっていて計画を立てやすい」(58歳男性/その他/その他・専業主婦等)

・「この低金利局面で、できる限り借入額を増やしたかったのと、将来金利が上昇局面になったときに返済能力に不安が生じないようにするためです」(52歳男性/海運・鉄道・空輸・陸運/技能工・運輸・設備関連)

・「フラット35ですが、金利が確定しているのでわかりやすいです」(49歳女性/食品/営業関連)

・「全期間固定金利型のフラット35を選べば安心と思ったので」(59歳男性/不動産/営業関連)

・「借りた時の住宅金利が比較的に低かったので、変動金利はあえてさけました。それで、この固定金利になりました」(42歳女性/その他/その他・専業主婦等)

・「当時いちばん有利と思ったため。その後、長期低金利が続いているので。。。ですが」(47歳男性/専門コンサルタント/事務・企画・経営関連)

・「ローンを組んだときの銀行の勧め」(49歳女性/その他/その他・専業主婦等)

・「お得ではないけど安心感がある」(42歳女性/サービス/事務・企画・経営関連)

■総評

住宅状況が「持ち家」のマイナビニュース男女会員に住宅ローンの利用の有無を聞いたところ、利用している人は44.3%となった。

現在利用している住宅ローンの金利タイプは、「変動型」が41.7%で最多に。「固定期間選択型」は35.0%、「全期間固定型」が23.3%となった。

ここで簡単に、住宅ローンの金利タイプのそれぞれの特徴を押さえておこう。「変動(金利)型」は、金融政策や経済情勢などの変化に伴い、定期的に借入金利が変動。「固定期間選択(金利)型」では「当初の5年間は1.7%」など、一定期間に固定金利が適用される。「全期間固定(金利)型」は、全借入期間を通じて借り入れ時の金利が変わらない。アンケート中でも言及されている「フラット35」は、この「全期間固定型」だ。

それぞれのタイプを選んだ理由を自由回答で聞いた。「変動型」では、「その時点での金利が安かった」「しばらくは上がらないと思った」「当面低金利が続く見通しだった」「いちばん金利が低くなる設定だった」「今は金利が低いから」など、長く超低金利政策を続ける日本の現状を反映した意見が多かった。

一方の「全期間固定型」では、「計画的に返済しやすい」「変動しなくて安心」「今より下がることはないと思った」「金利が確定しているのでわかりやすい」「お得ではないけど安心」など、安定感や安心感を重視する声が挙がった。

「固定期間選択型」は、上記の「変動型」と「全期間固定型」の中間的な意見が多い。「何かあったときにも安心できる」「ある程度固定していた方が安定している」「変動型は金利が上がると払えなくなるのが嫌」「完全変動型にすると、金利上昇のリスクに耐えられない」など、「全期間固定型」の安定性と、「変動型」による現在の低金利の恩恵をバランスよく享受したいという意志がうかがえる。

また各タイプを通じて、「金融機関に勧められた」「銀行員に勧められたため」「不動産会社からの勧め」「仲介業者に勧められたまま、そのように決めた」「税理士と相談のうえ」など、専門家や関係者から勧められて決めた、というコメントも見られた。

今回のアンケートで、住宅ローンの金利タイプは「変動型」がやや多いものの、「固定期間選択型」や「全期間固定型」も選択されてることがわかった。それぞれのタイプを選んだ理由は、「変動型」では金利の安さ、「全期間固定型」は安定性、「固定期間選択型」は金利と安定感とのバランスが重視されている様子がうかがえた。

多くの人にとってマイホームは人生の中でも最も大きな、高価な買い物だ。購入にあたっては、自己資金の他に各種ローンを利用するケースが大半だろう。選ぶ金利タイプによっては月々の返済額や、トータルの支払い額にも大きな違いが生じる。これから住宅ローンを組むことを考えている人にとっては、大いに参考となるアンケートとなったのではないだろうか。

調査時期: 2022年7月7日

調査対象: 住宅状況が「持ち家」のマイナビニュース男女会員

調査数: 503人

調査方法: インターネットログイン式アンケート

※写真と本文は関係ありません