地震保険や地震保険料控除の概要、所得税・住民税の節税シミュレーションなどをまとめてお伝えします。また本記事では年末調整などに必要な地震保険料控除書類の書き方や申請方法、そして地震保険料控除の手続き方法や注意点もご紹介します。

-

地震保険に加入したら地震保険料控除の申請を検討しましょう

地震保険の概要

地震保険料を支払っていると地震保険料控除が受けられます。そもそも地震保険とはどのようなものでしょうか。

地震保険の補償内容

地震保険とは、地震や噴火、それらによる津波で引き起こされる事象により住宅や家財に損害があった場合に補償される保険です。

住まいに関連する保険は、地震保険のほかに火災保険や住宅総合保険があります。火災保険や住宅総合保険の場合は、火災はもちろん落雷や風災、盗難など幅広い補償が選択できます。

しかし、火災保険では、地震がもとで起きた火災や倒壊などは補償の対象外です。

地震保険の対象

地震保険の対象は、居住用の建物と生活に通常必要な家具、什器、衣服などです。

損害は被害が大きい順に全損、大半損、小半損、または一部損という基準をもとに補償額が見積もられます。

そのため、万一地震保険の申請を行う際は、被害状況が確認できるようカメラ等で記録しておくと安心です。

なお、事業所や工場、30万円を超える高価なものなどは補償から外れる条件もあります。

火災保険と併せて契約するのが基本

地震保険は、火災保険に付帯して契約する特徴があります。通常、単体では加入できないため、注意が必要です。

地震保険の保険金額は、火災保険で支払う保険金額の30% ~50% の範囲内で設定できます。なお、補償限度額は建物の場合には5,000万円、家財の場合には1,000万円です。設定した保険金の全額が支払われるわけではなく、補償対象の建物および家財の損害状況(全損、大半損、小半損、一部損)に応じた割合の保険金が支払われます。

地震保険は各保険会社共通

地震保険は公共性が重視されることから、補償内容・保険料はすべての損害保険会社で共通です。

自然災害の発生予測は、その他の事故に比べて難しいです。また、一度災害が起こると広い範囲に損害が出る可能性があります。特に、大地震などが起きた場合には、保険金の請求件数が増え、補償すべき金額も高額化するでしょう。

そこで、被災者の生活の安定を保護するために「地震保険に関する法律」をもとに、国は保険会社等が負う地震保険の責任を引き受ける「再保険」という仕組みでバックアップをしています。

そのような仕組みから、補償内容・保険料はすべての損害保険会社で共通になっています。

地震保険料の見積もりと補償

地震保険料はおもに以下の要素を踏まえて見積もられます。

- 建物の所在地

- 建物の構造種別

- 建物の評価額

- 家財の目安評価額

例えば、評価額が建物で1,500万円、家財で300万円の場合は、下記のようなイメージになります。

| 埼玉県、H構造、評価額(建物 : 1,500万円、家財300万円)の場合 | |

| 保険料の目安 | 3万2,940円/1年 (建物地震保険料 : 2万7,450円 +家財地震保険料 : 5,490円) |

| 補償内容 | 建物補償 : 最大750万円、家財補償 : 最大150万円 |

-

「地震保険」は、公共性が重視される保険。被災したあとの暮らしを守るのに役立ちます

地震保険料控除の概要

国は地震保険の加入を支援すべく、2007(平成19)年から地震保険料控除を導入しています。

以下では、地震保険料控除の内容を詳しく紹介します。

地震保険料控除は所得控除のひとつ

一定の所得がある個人は、所得税や住民税を支払う義務があります。そして税金は各々が担える範囲で負担すべきで、「最低生活費控除」は必要と考えられているため、収入に対して一律に税率を付与するのではなく、納税者の働き方や家族状況などを考慮して所得や税額から一定額を差し引く控除が受けられます。

- 税金=(収入-経費-所得控除)×税率-税額控除

上の計算式における「所得控除」と「税額控除」については以下の表を参考にしてください。

| 控除の条件 | 控除の例 | |

| 所得控除 | 課税対象となる所得を計算する前の所得金額を控除 | 基礎控除、配偶者控除、扶養控除など |

| 税額控除 | 税率をかけて計算を終えた税額を控除 | 住宅ローン控除、配当控除など |

地震保険料控除は所得控除のひとつであり、控除を受けることで課税される所得額が少なくなります。

地震保険料控除の対象となる条件

地震保険料控除の対象となる地震保険には、以下の条件があります。

「自己や自己と生計を一にする配偶者その他の親族の所有する家屋で常時その居住の用に供するもの又は生活に通常必要な家具、什器、衣服などの生活用動産を保険や共済の対象としているもの」(※1)

地震保険料控除を受けるためには、「いつもその建物に住んでいる」ことが条件になります。

例えば、別荘や空き家のように日常的に住んではいない建物の場合、仮に地震保険契約をしていても、地震保険料控除の対象になりません。また、工場、店舗などに地震保険をかけていたとしても地震保険料控除の対象外です。

また、自宅の一部が店舗や事務所になっている店舗併用住宅の場合は、店舗や事務所以外の生活に必要な居住部分のみが地震保険料控除の対象になります。この場合、延床面積に対する住居部分の面積の割合をかけて地震保険料控除の対象となる地震保険料の割合を算出します。

なお、地震保険料控除を受けられるかどうかは、地震保険を契約して保険料を支払ったかどうかに左右されます。具体的には、入居前に加入した場合や住みはじめたあとで地震保険を契約した場合のどちらでも地震保険料控除の対象となります。

賃貸の地震保険料控除|自分が入居者の場合

賃貸住宅に住んでいる場合でも地震保険に加入できます。

しかし、建物については建物の所有者と保険契約者が異なるため、地震保険料控除の対象外です。しかし、地震保険が付帯した家財保険に加入している場合は、生活用動産分については地震保険料控除が受けられます。

賃貸物件の地震保険料控除|自分がオーナーの場合

自分が所有しているアパートなどの賃貸物件に地震保険をかけている場合、アパートに住んでいなければ「常時その居住の用に供する」という条件に当てはまらないため、地震保険料控除の対象外です。

賃貸アパートの一部に自宅がある場合は、店舗併用住宅の考え方と同様で、自宅として使っている部分に相当する地震保険料に限り地震保険料控除が受けられます。

地震保険料控除の金額

地震保険料は、以下の条件で所得控除されます(※2)。

<所得税の場合>

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 5万円以下 | 支払金額の全額 |

| 5万円超 | 一律5万円 | |

| (2)旧長期損害保険料 | 1万円以下 | 支払金額の全額 |

| 1万円超 2万円以下 |

支払金額×1/2+5,000円 | |

| 2万円超 | 1万5,000円 | |

| (1)・(2)両方がある場合 | - | (1)、(2)それぞれの方法で計算した金額の合計額(最高5万円) |

<住民税の場合>

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 5万円以下 | 支払金額×1/2 |

| 5万円超 | 一律2万5,000円 | |

| (2)旧長期損害保険料 | 5,000円以下 | 支払金額の全額 |

| 5,000円超~1万5,000円 | 支払金額×1/2+2,500円 | |

| 1万5,000円超 | 一律1万円 | |

| (1)・(2)両方がある場合 | - | (1)、(2)それぞれの方法で計算した金額の合計額(最高2万5,000円) |

旧長期損害保険料に関わる地震保険料控除の経過措置

2006(平成18)年までは「損害保険料控除」として積立型傷害保険、年金払積立傷害保険、積立型火災保険などの損害保険に対して控除が受けられました。しかし平成18年の税制改正で損害保険料控除が廃止され、2007(平成19)年から地震保険料控除が導入されています。

旧長期損害保険料とは、地震保険料控除導入前に契約された損害保険に対する保険料のことで、地震保険料控除の対象です。なお損害保険料控除よりも地震保険料控除のほうが、控除枠が大きく設定されています。

旧長期損害保険料の条件

以下すべての条件を満たしているものは地震保険料控除が受けられます。一度保険契約を見直し新しく再締結してしまうと、地震保険料控除の対象外となるため注意が必要です(※2)。

旧長期損害保険料

- 2006(平成18)年12月31日までに締結

- 満期返戻金等のあるもので保険期間が10年以上

- 平成19年1月1日以後にその損害保険契約等の変更をしていない

-

地震保険料控除の適用条件は加入する保険によりさまざまです

地震保険料控除で得られる節税効果

地震保険料控除による具体的な節税効果額を紹介します。実際に受けられる控除額を算出したり地震保険への加入を検討したりする際にお役立てください。

課税される所得額の考え方

先に紹介したとおり、課税される所得額は以下で算出され、所得税や住民税は課税所得額により求められます。

- 課税所得額=収入-経費-所得控除

- 所得税=課税所得額×税率-税額控除

- 住民税=課税所得額×10% -税額控除

また、所得税の税率は以下の速算表のとおり課税所得額により税率が異なります(※3)。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 194万9,000円まで | 5% | 0円 |

| 195万円から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

地震保険料控除は年額地震保険料で適用される

地震保険料のうち、控除の対象となるのは、その年の1月1日から12月31日まで間に支払った保険料です。

そのため、仮に複数年分の地震保険料を一括で支払った場合には、「一括払保険料÷保険期間(年)」の計算式により、申告年分に換算した額を算出します。

また、契約時に翌年度の控除証明書を受け取っていたとしても今年の年末調整や確定申告で控除の申告はできません。

地震保険料控除の計算シミュレーション

実際に地震保険料控除で税金がどのくらい変化するかを見ていきましょう。今回は、以下の条件を例に地震保険料控除を計算します。

- 会社員、経費なし

- 課税される所得額 : 300万円

- 地震保険料 : 15万円

地震保険契約期間 : 5年

1年分の地震保険料 : 地震保険料÷地震保険契約期間=15万円÷5年=3万円

所得税の場合

この例では、1年分の地震保険料が5万円以下のため、所得税の地震保険料控除は全額の3万円が控除されます。

地震保険料控除を受けた場合の所得税額は19万9,500円、受けない場合の所得税額は20万2,500円のため、地震保険料控除を受けると3,000円の節税効果があります。

| 課税所得額=収入-控除額 | 所得税額=課税所得額×税率-税額控除 | |

|---|---|---|

| 地震保険料控除を受けた場合 | 300万円-3万円=297万円 | 297万円×10% -9万7,500円=19万9,500円 |

| 地震保険料控除を受けない場合 | 300万円-0円=300万円 | 300万円×10% -9万7,500円=20万2,500円 |

| 差額 | 20万2,500円-19万9,500円=3,000円 | |

住民税の場合

例の場合1年分の地震保険料が5万円以下のため、所得税の地震保険料控除額3万円の1/2である1万5,000円分が控除の対象です。

地震保険料控除を受けた場合の住民税額は29万8,500円、受けない場合の住民税額は30万円のため、地震保険料控除を受けると1,500円の節税効果があります。

| 課税所得額=収入-控除額 | 住民税額=課税所得額×10% | |

|---|---|---|

| 地震保険料控除を受けた場合 | 300万円-1万5,000円=298万5,000円 | 298万5,000円×10% =29万8,500円 |

| 地震保険料控除を受けない場合 | 300万円-0円=300万円 | 300万円×10% =30万円 |

| 差額 | 30万円-29万8,500円=1,500円 | |

-

ここで挙げた例では、地震保険料控除を受けると所得税と住民税を合わせて4,500円の節税効果があります

地震保険料控除を受けるための手続き・書き方

地震保険料控除を受けたい場合には、年末調整または確定申告で申請を行います。

地震保険料控除の申請方法

年末調整の提出時期は12月初旬ごろ、確定申告の提出時期は通常会計年度の翌年2月16日から3月15日です。

1. 年末調整の申請方法

-

年末調整の申請方法

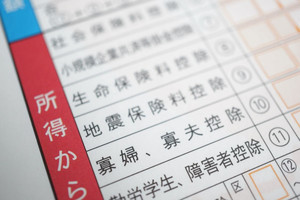

会社員の方は、年末調整で地震保険料控除を申請するのが一般的です。

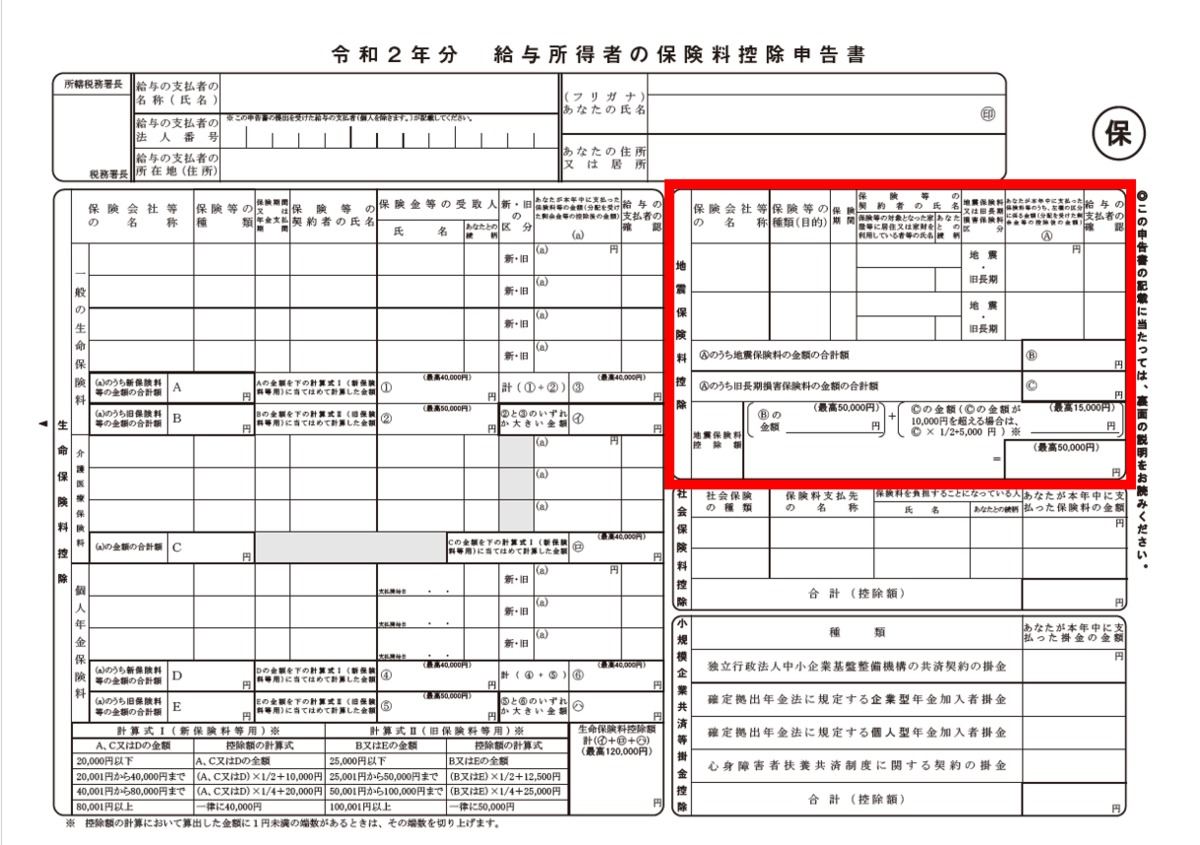

「給与所得者の保険料控除申告書」の右上に地震保険料控除の申告欄があるため、保険等の種類や保険料などの必要事項を記入して提出します。

もし年末調整で地震保険料控除が申請できなかった場合は、「令和 年分の所得税及び復興特別所得税の確定申告書 A」または「令和 年分の所得税及び復興特別所得税の確定申告書 B」に必要事項を記載して確定申告をしても地震保険料控除が受けられます。

2. 確定申告の申請方法

-

確定申告の申請方法

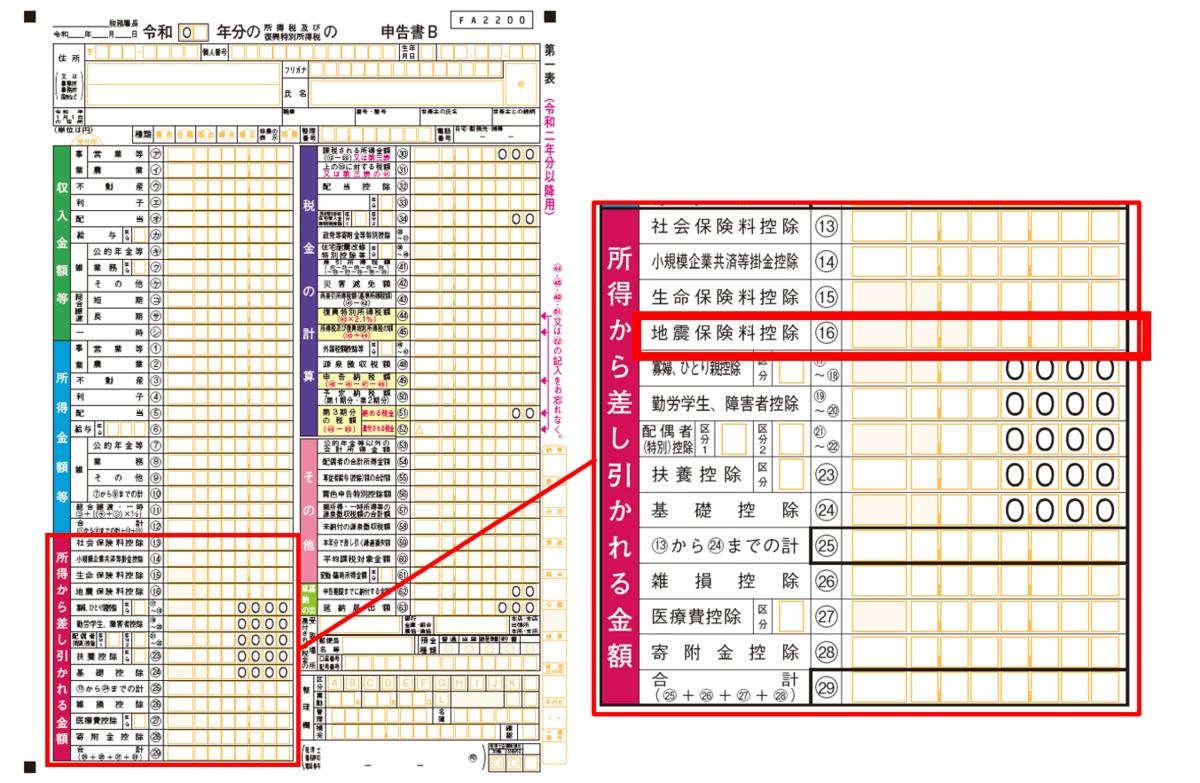

確定申告で地震保険料控除を申請する場合には、確定申告書の左下にある「所得から差し引かれる金額」の16番にある地震保険料控除の欄に控除金額を記載します。

「地震保険料控除の申請方法や書き方を知りたい」方は、この記事も参考にしてみてください。

地震保険料控除の書き方解説! 保険料を節税に役立てよう

もしもの備えに地震保険の保険料や掛金を支払っていると、地震保険料控除の対象となります。しかし、申請書類の書き方や控除額の計算方法がよくわからない人は多いでしょう……続きを読む

申請に必要な添付書類

地震保険料控除の申請時は、書面や電子交付による控除証明書、またはQRコード付控除証明書などが必要です。

地震保険料の控除証明書は、一般的に年末調整よりも前に保険会社から郵送され、QRコード付控除証明書などは作成ソフトなどを経由して申告書類を提出します。

なお、地震保険の初年度では、はじめから保険証券に記載されている場合があります。その際は控除証明書が送付されません。また、万一紛失した場合には、再発行を受けることも可能です。

「地震保険料控除証明書について詳しく知りたい」方は、この記事も参考にしてみてください。

-

地震保険料控除の書き方や申請方法を知りましょう

地震保険料控除の注意点

最後に地震保険料控除を受ける場合の注意点について整理します。

火災保険は控除の対象にならない

地震保険は火災保険と組み合わせるかたちで契約しますが、火災保険は地震保険料控除の対象ではないため、火災保険だけに加入している場合には地震保険料控除が受けられません。

火災保険でも地震保険料控除の条件を満たしている場合があるため、付帯条件をよく確かめておきましょう。

共有名義の建物の地震保険料控除は代表者を決める

住宅ローンの借入都合など、さまざまな要因で建物の所有者が複数いる場合があります。共同名義の建物で地震保険料控除を受けたい場合には、誰が申請をするのかをあらかじめ決めておきましょう。

例えば、夫婦名義の住宅で地震保険に加入した場合は、より収入の多い方が地震保険料控除を申請すると課税される所得額が少なくなり節税効果が高くなります。

地震保険の保険金を受け取った場合の手続き

万一被災して地震保険の保険金を受け取った場合でも、地震保険料控除の条件を満たしていれば地震保険料控除が受けられます。通常の方法で地震保険料控除を申告しましょう。

なお、「居住用の建物と生活に通常必要な家具、什器、衣服などの生活用動産」に対して地震保険から支払われた保険金は非課税です。もし生活の立て直しに雑損控除や災害減免を受けない場合は、申告が不要です。

-

地震保険料控除の条件をよく確かめておきましょう

地震保険料控除を正しく理解してスムーズに申請しよう

地震保険は、地震で大きな被害を受けた地域全体の人々の暮らしを守るために国が下支えをしている保険です。地震保険料控除は地震保険への加入増加を期待して設けられた控除です。

控除を受けるには手続きが必要ですが、ぜひ本記事を参考に申請を行い節税に活かしてください。

参照 :

(※1)国税庁No.1146 地震保険料控除の対象となる保険契約

(※2)国税庁 No.1145 地震保険料控除

(※3)国税庁 No.2260 所得税の税率