将来の安心のため行う「貯金」。とはいえ、日ごろから節約して、ブラント品や海外旅行などにもさほど興味がなく、しっかりと貯蓄しているのになぜか不安……という方は意外に多いです。せっせと貯蓄しても、いっこうに安心感が得られないのはどうしてなのでしょうか。本稿ではその理由や、将来への不安を感じないための貯蓄の仕方について考えてみましょう。

-

貯金できてるのに不安なのはなぜ?

使い道を明確にしていない貯蓄は不安の原因

将来のための貯蓄で得る安心感はさまざまです。また、病気やケガの治療費、リストラや今回のコロナ禍などによる収入減、子供の教育費、老後の生活費など、貯蓄の目的は人によっても違います。やみくもに貯金するのではなく、自分が不安と思う事柄ごとに必要なお金について考えてみましょう。

貯蓄をする上で、重要度に応じた優先順位付けは大切です。例えば、万一の支出や収入減への対策に必要な金額がひとまず確保できたら、その後に住宅取得や教育費、老後の準備を少しずつ始めて、教育費のめどを立てる……というように、優先順位を決め、それに応じて金額を振り分けていきましょう。

とはいえ、これを実践するためには、綿密な人生設計が必要です。最初はラフな計画でも大丈夫です。後々計画が変わっても問題ありません。その時に再度設計を練り直せばよいのです。

大切なことは、人生設計を考える過程で、自分が本当は何がしたいかを自分自身で把握していくことなのです。自分がしたいこと、あるいは将来に向けて心配なことが明確になれば、単に貯めるのではなく、貯蓄や投資を実践することに意味が加わります。

コロナ禍のように、人生何が起きるかわかりません。1年程度は安心して暮らすだけの貯蓄は必要だと実感した方も多いでしょう。こういった緊急時用のお金は日頃から安全に維持管理していくべきものです。

一方、老後の生活費はどうでしょうか。これから数十年間にわたり、利子がほぼゼロの銀行預金だけで蓄えていくのは、リスクが高いと言えるでしょう。とはいえ投資は元本が保証されませんので、自分がリスクをとれる範囲で考えていく必要があります。

置かれた状況によって違うでしょうが、1年間生活できる預貯金が貯まれば、その先は年間貯蓄額の1/3を元本保証で安全に運用し、1/3をミドルリスク、1/3を少し高いリスクをとって運用してみるのはおすすめです。

では、多くの方が抱く将来の不安の要因のひとつ「老後資金」について考えてみましょう。

老後資金から見える人とのつながりの重要性

はじめに、老後資金の準備は、上乗せ年金等に加入して、原則年金だけで最低限生活できるよう、年金額を増やす方法を考えましょう。ただし、個人年金などの金融機関単独の商品は、金融機関が倒産すると積み立てた金額の内、戻ってくる割合は極端に少なくなります。そのため、できれば公的な制度を中心に、それぞれのリスクをよく見極めて選択ください。

そのあとは、老後も収入を確保できるように準備しておきましょう。65歳まで会社で働けるのであれば、それ以降のお小遣い稼ぎの方策を準備してくことは大切です。趣味を生かして収入を得ても良いでしょうし、あまりリスクを取らずにできる商売でもよいでしょう。収入を得る当てがあれば、年金の受給を繰り下げて、年金額そのものを増やすこともできます。

その際活きてくるのが、今までに行ってきた蓄積です。趣味の実績であったり、人とのつながりであったり、様々なスキルであったり……。人脈が一番の財産とも言えなくはありません。コツコツと貯めるばかりで、人とのつながりを絶ってしまっては、いくらお金が貯まっても安心感は得られないように思います。

そういった意味で、「お金使えない症候群(節約症候群)」は人との関わりを極端に減らしてしまうリスクがあります。

会社員でいる間はなかなか実感することは難しいかもしれませんが、起業や自営したりするときは、人脈がどれだけ重要かを実感します。とはいえ、むやみやたらと交際を増やすだけでは、密度の濃い人脈は築けないでしょう。

相手に自分との交流が楽しく有意義だと感じてもらえるよう、自分を磨くことにお金を使うことも大切です。

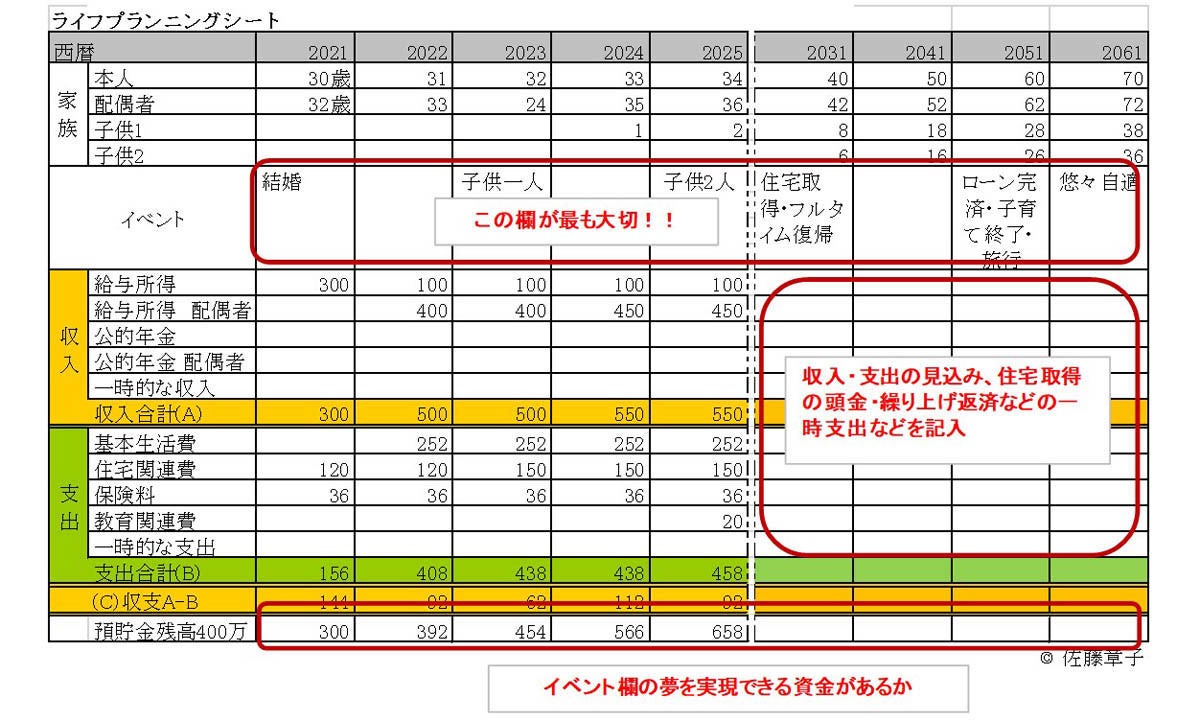

「生涯収支表」を活用しよう

貯蓄を使い道ごとに振り分けると言っても、漠然としていて、まだ不安が残るかもしれません。そのような不安を解消する最善の方法は、「生涯収支表(ライフプランニングシート)」を作るにつきます。

下記にサンプルをのせておきますので参考にしてみてください。70歳までしかありませんが、人生100年の時代、実践する際は少なくとも平均余命までは作成ください。

-

「生涯収支表(ライフプランニングシート)」※サンプル

生涯収支表の中で最も大切な項目は「イベント」欄です。自分がいつ何をしたいかが全てのベースとなります。

表のサンプルモデルは独身の29歳女性です。来年是非とも結婚したいと考えていて、34歳までに子供を産み終わりたいとしています。子供が学校に行くようになったらフルタイムの仕事に復帰、それまでは在宅等で時短勤務などを考えている例です。

生涯収支表を使って、住宅取得のための頭金や60歳までに完済するための繰り上げ返済、子供の高校・大学の入学金など一時支出が発生しても、貯金残高がマイナス(=家計の倒産)にならないかを常にチェックししてください。

もし作成した段階でマイナスになっても慌てる必要はありません。それまでに準備できるように家計を見直せばよいのです。

貯蓄することにとらわれすぎない

生涯収支表を作れば、何歳までは貯蓄額に余裕があるので少しリスクをとって100万円くらいは思い切った投資に回せる……など、具体的なお金の使い方まで考えられます。

仮に貯蓄残高に余裕がない時期は、ひたすら安全に貯蓄額を増やしていきましょう。投資だけでなく、余裕があればスキルアップの資格取得や人脈形成のための支出などにも資金を回してもいいかもしれません。

ただ貯蓄をしていては、将来の不安はずっと付きまとうでしょう。自分が将来どうなっていたいのか、そのためにはいくら必要で何をするべきかを考えることは重要です。それが明確になれば、人とのつながりも今まで以上に大切にでき、人生もより豊かになっていくことでしょう。

.jpg)