基礎控除とは何か、基礎控除を含む所得控除と税額控除との違いについて解説します。2020年(令和2年)に行われた基礎控除の改正内容や、確定申告および年末調整での基礎控除の申告方法についても紹介しています。

-

基礎控除を始めとして所得控除とは何か確認しよう

基礎控除とは

基礎控除とは、所得税法で定められた15種類の所得控除のうちの1種です。2019年(令和元年)までは、基礎控除は所得金額から一律38万円控除していました。しかし、2020年(令和2年)の年末調整および確定申告からは、所得金額により基礎控除額が増減するよう法律が改正されました。

そもそも、基礎控除を含む所得控除とはどういう控除なのか、似た内容の税額控除とは何が違うのかについて確認しましょう。

所得控除とは

所得控除とは、確定申告や年末調整において所得税額の計算をする場合に、総所得金額から一定金額を控除するという制度です。所得税を計算する際、納税者の個人的な事情を加味して税金を軽減するという目的のために定められています。

15種類の所得控除は以下の通りです。

| 所得控除の種類 | 控除の概要(控除額は所得税) | |

|---|---|---|

| 01 | 基礎控除 | 所得金額に応じて16万円~48万円を控除 |

| 02 | 配偶者控除 | 自身と配偶者の所得金額に応じて13万円~38万円(70歳以上の場合上限48万円)を控除 |

| 03 | 配偶者特別控除 | 配偶者控除の枠を超えた場合でも所得金額によって段階的に1万円~38万円を控除 |

| 04 | 扶養控除 | 扶養親族の属性によって38万円~63万円を控除 |

| 05 | 勤労学生控除 | 働きながら学んでいる学生の場合27万円を控除 |

| 06 | ひとり親控除 | 一定の条件を満たしたひとり親の場合35万円を控除 |

| 07 | 寡婦控除 | 一定の条件を満たした寡婦の場合27万円を控除 |

| 08 | 障害者控除 | 一定の条件を満たした障害者の場合27万円~75万円を控除 |

| 09 | 寄附金控除 | その年に支出した特定寄附金の額の合計額または所得金額等の40% 相当額のいずれか低い額から2,000円を引いた額を控除 |

| 10 | 医療費控除 | その年支払った医療費が一定額以上の場合定められた金額を控除 |

| 11 | 社会保険料控除 | 自分や扶養親族などの社会保険料を支払った場合にその金額を控除 |

| 12 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金を支払った場合支払額を控除 |

| 13 | 生命保険料控除 | 生命保険料を支払った場合最高12万円を控除 |

| 14 | 地震保険料控除 | 支払った地震保険料のうち最高5万円を控除 |

| 15 | 雑損控除 | 災害・盗難・横領で損害を被った場合に一定の額を控除 |

基本的に、所得控除はそれぞれの個人的事情を織り込んで課税対象の収入額から一定額を控除します。基礎控除は、一律に誰でも控除できる、少々特殊な所得控除でした。

しかし、詳しくは後述しますが、基礎控除も2020年(令和2年)より、収入によって控除額が変わりました。

税額控除と所得控除の違い

税額控除と所得控除の違いは、控除する対象にあります。

税額控除とは、所得税額から直接控除する制度です。税額控除は、控除額がそのまま節税額となります。一方、所得控除は所得金額から控除額を差し引いた後に所得税額を計算するため、控除額がそのまま節税額になるというわけでありません。

-

基礎控除とは15種類ある所得控除のうちの1種類

2020年の基礎控除改正内容

2020年(令和2年)より改正となった基礎控除の内容について、基礎控除額と控除の条件がどのように変わったのかを説明します。所得税と住民税の基礎控除額について、改正後と改正前の違いを比較表にしました(※1)(※2)。

| 納税者本人の合計所得金額 | 改正後の所得税控除額 : カッコは住民税 |

改正前の所得税控除額 : カッコは住民税 |

|---|---|---|

| 2,400万円以下 | 48万円(43万円) | 38万円(33万円) |

| 2,400万円超2,450万円以下 | 32万円(29万円) | |

| 2,450万円超2,500万円以下 | 16万円(15万円) | |

| 2,500万円超 | 0円 |

改正前は所得金額などの条件はなく、一律に所得税は38万円、住民税は33万円が基礎控除額でした。

しかし、改正後は所得金額が2,400万円以下の場合なら所得税は48万円、住民税が43万円と10万円ずつアップしますが、2,400万円を超えると控除額は少なくなり2,500万円を超えると基礎控除はなくなります。

年収2,400万円以下の人にとっては今回の改正で減税されますが、2,400万円を超えると増税となる結果です。一律の控除ではなくなるため、年末調整や確定申告で基礎控除の金額も確認して申請するようにしましょう。

-

2020年(令和2年)から基礎控除は所得金額によって金額が変わる

個人事業主は確定申告で基礎控除を申告

個人事業主は、確定申告で基礎控除を申告します。提出が必要な書類と書類の書き方について簡単に解説します。

提出が必要な書類

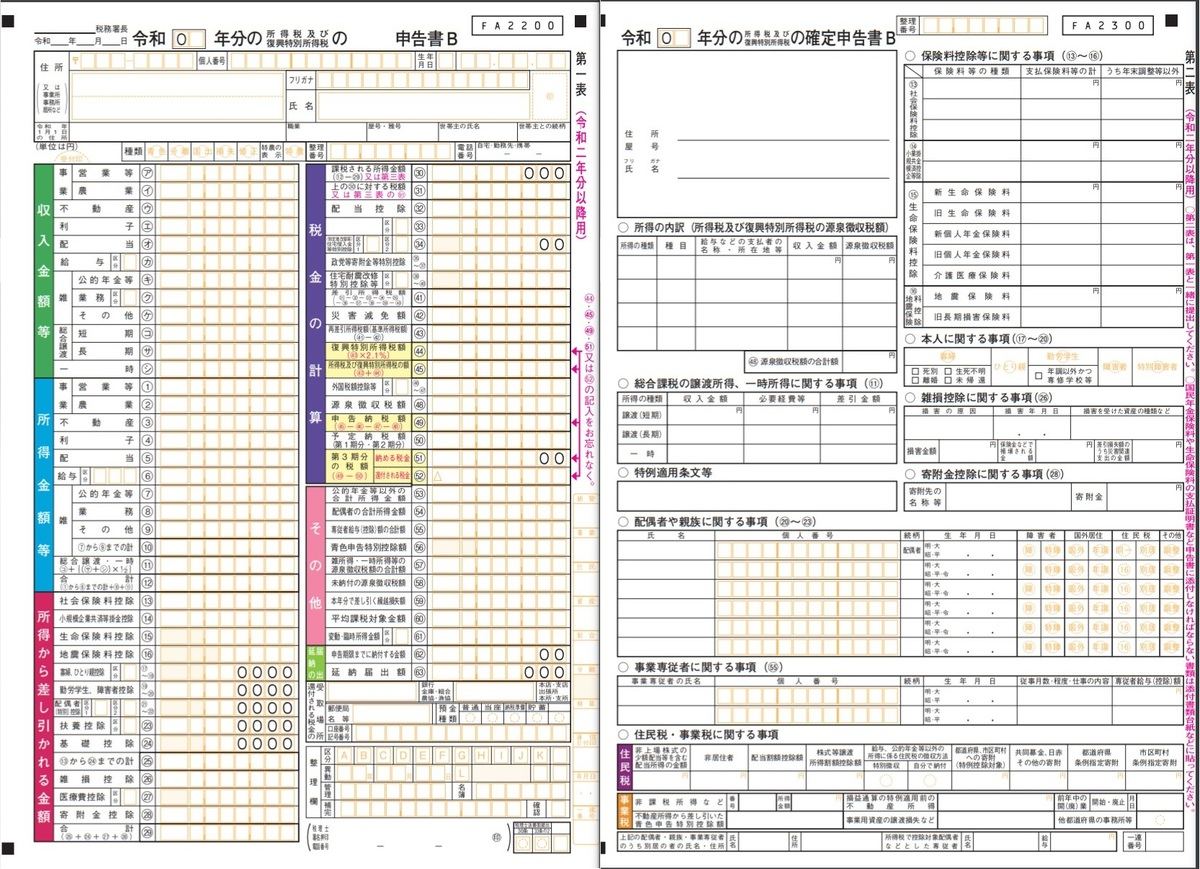

個人事業主が基礎控除を申告するには、確定申告書Bの第一表に基礎控除額を記入します。確定申告書Bのフォーマットは以下の通りです。

-

【画像クリックで拡大】提出が必要な書類

参照 : 国税庁「確定申告書、青色申告決算書、収支内訳書等」

書類の書き方

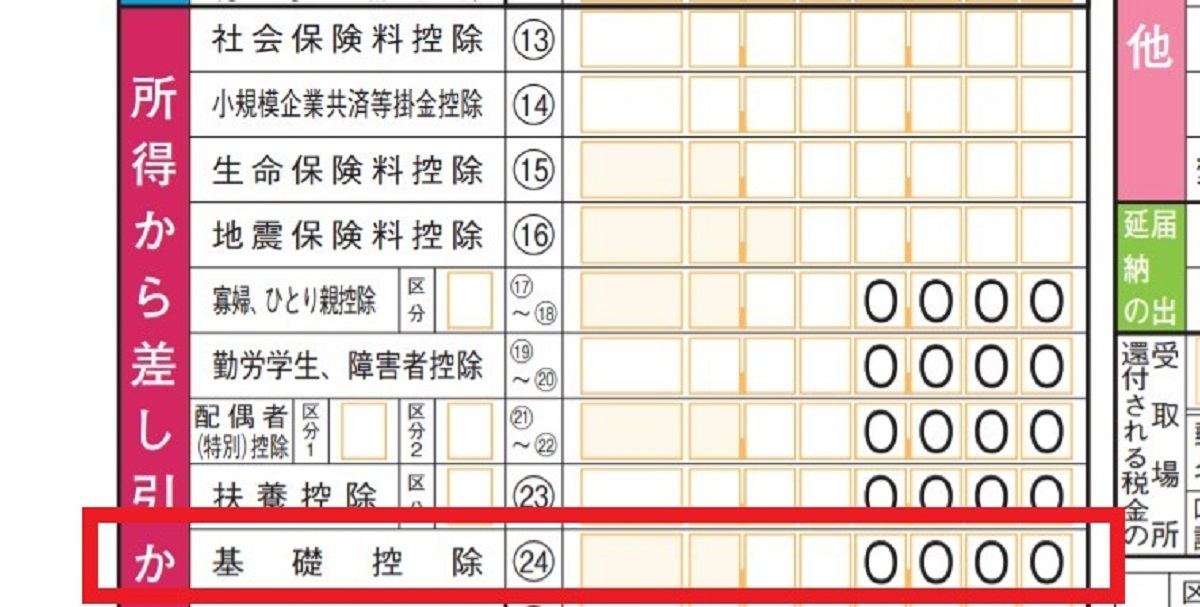

基礎控除の記載が必要な個所は、第一表の左下部分「所得から差し引かれる金額」の24番目にあたる「基礎控除」の部分です。

-

基礎控除の記載が必要な個所

確定申告書を計算すると、申請年の所得金額が算出できます。第一表右上の「課税される所得金額」(30番)で所得金額は確認できるので、2,400万円以下なら48万円、2,400万円超2,450万円以下なら32万円、2,450万円超2,500万円以下なら16万円を24番の「基礎控除」欄に記入します。

-

確定申告では確定申告書Bの第一表「基礎控除欄」に記入するだけで簡単

給与所得者(会社員など)は年末調整で申告

給与所得者が年末調整で基礎控除を申告する場合は、勤務先に基礎控除を申告する書類を提出します。その書類と書き方について見ていきましょう。

勤務先に提出が必要な書類

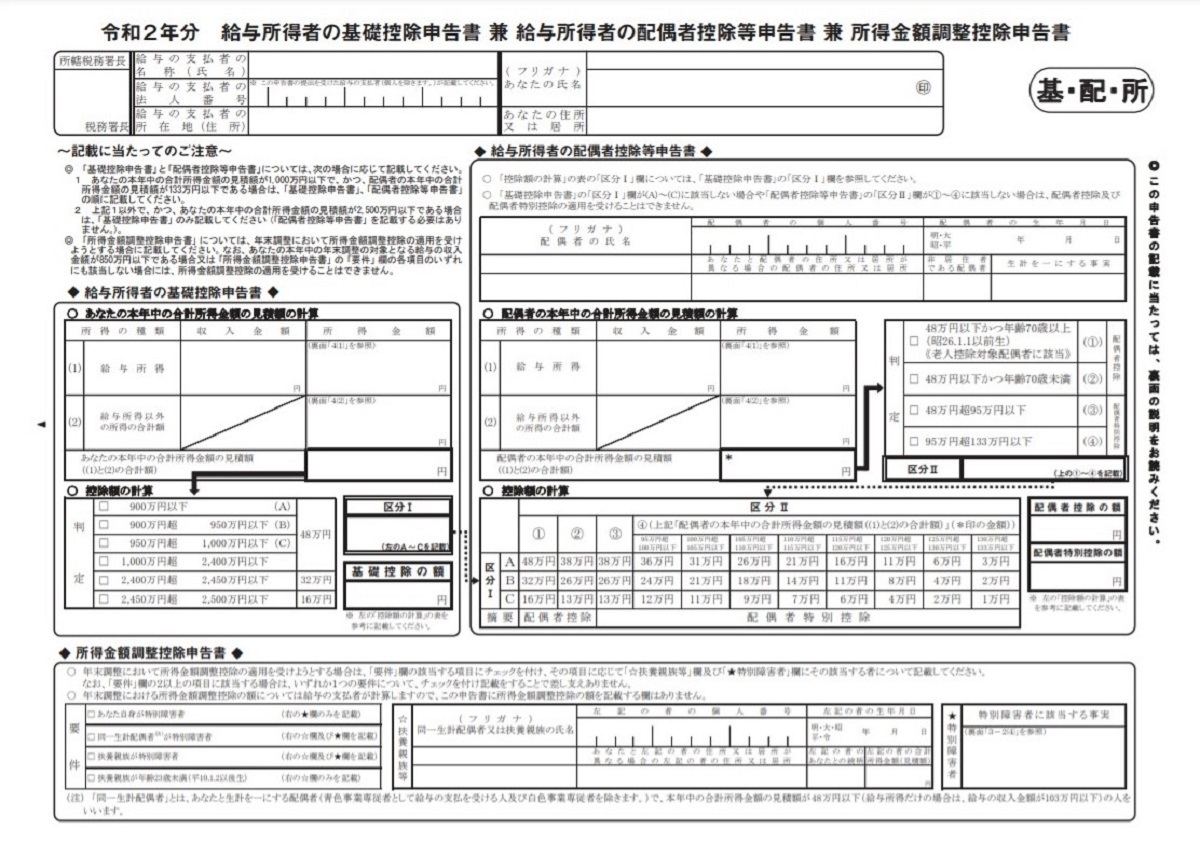

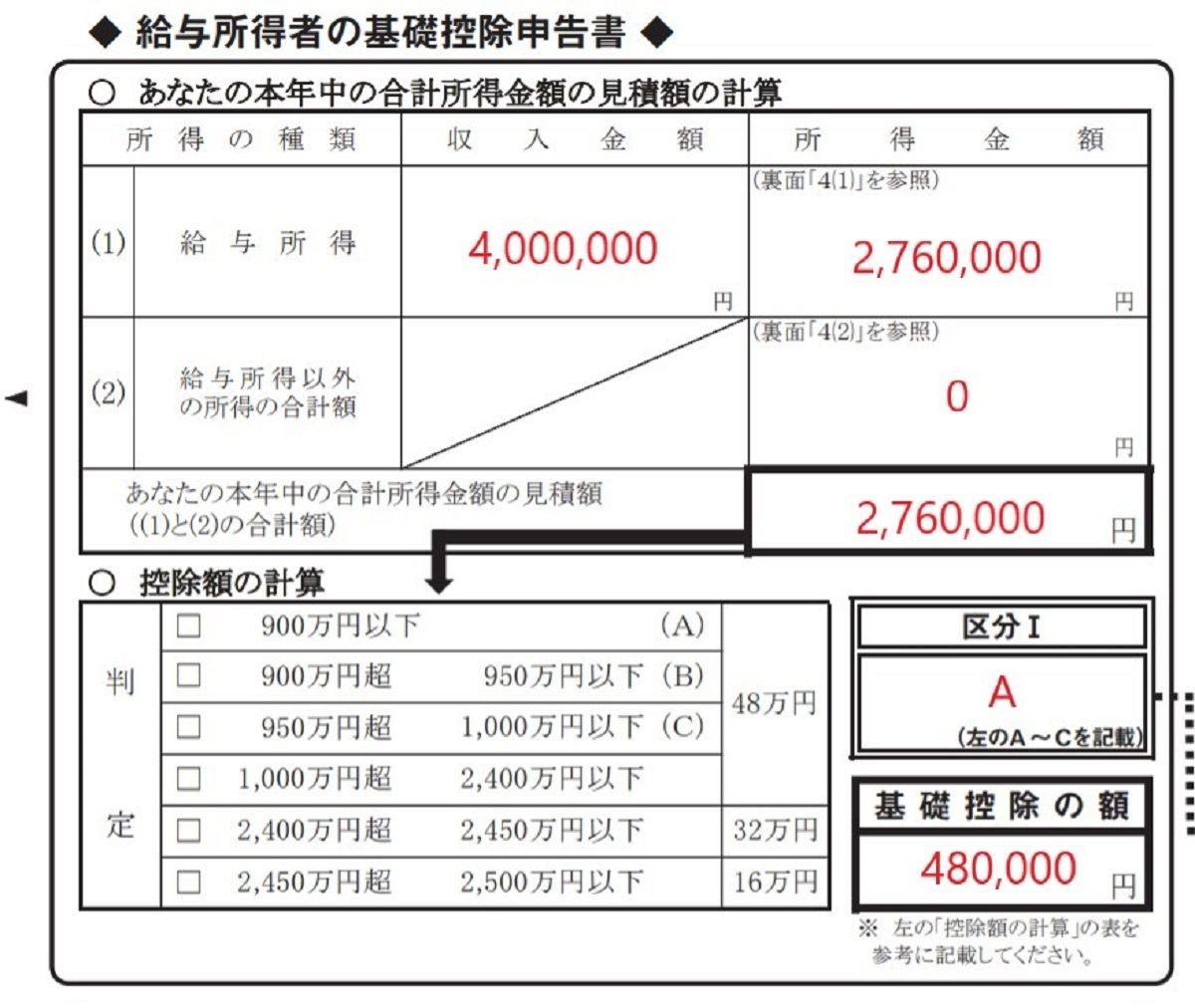

給与所得者が年末調整で勤務先に提出する書類の中で、基礎控除を申告できる書類は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」です。本書類のフォーマットを以下に示します。

-

【画像クリックで拡大】「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」※

書類の書き方

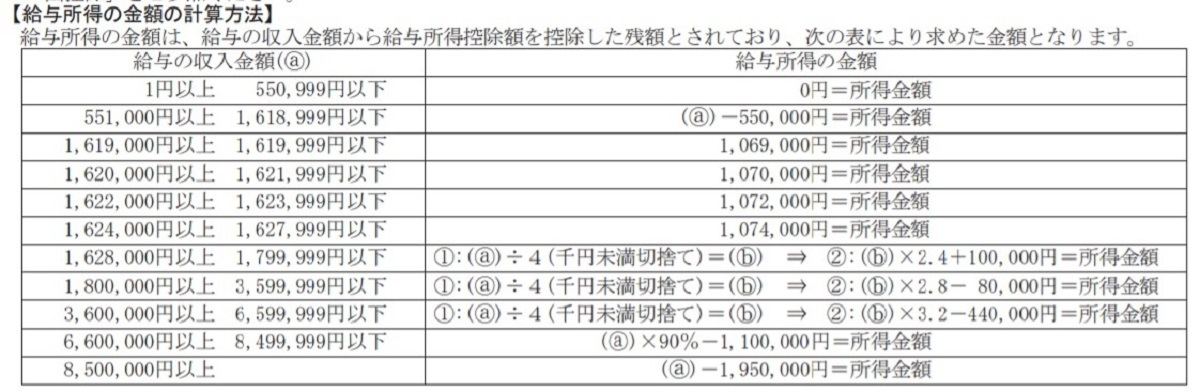

基礎控除は、本書類の左側真ん中あたりにある「給与所得者基礎控除申告書」に記載します。税込収入金額から所得金額を計算するには、書類裏側に記載されている、「給与所得の金額の計算方法」を確認しましょう。

-

給与所得の金額計算方法

例えば、年収が400万円の場合は、下から3番目の計算式にあてはめると276万円になります。以下の収入金額に「4,000,000円」所得金額に「2,760,000円」と記載しましょう。

また、控除額の計算欄をみると、所得金額は900万円以下なので、48万円が基礎控除の額となります。

-

記入例

年収2,400万円を超える人は、改正前よりも基礎控除額は目減りしてしまう結果になりますが、その一方で、多くの給与所得者は、基礎控除は38万円から48万円となり、10万円分増えることになります。

-

年末調整の場合は専用の書類を提出

2020年(令和2年)より基礎控除は年収によって差が出ることを理解しましょう

基礎控除は、2019年(令和元年)までは一律38万円という控除額でした。

2020年(令和2年)からは、年収2,400万円以下の人にとっては控除額10万円増加の48万円となり、減税となります。逆に、年収2,400万円を超えると段階的に控除額が低くなり、2,500万円を超えると基礎控除はありません。

基礎控除も年収によって控除額に差が出るようになったことは知っておきましょう。令和2年度の確定申告を行う際は、基礎控除の金額にも注意して間違いなく記載するようにしてください。

参照 :

(※1)国税庁「No.1199 基礎控除」

(※2)大阪府・箕面市「令和3年度からの個人住民税(市・府民税)の主な改正点」