新型コロナウイルスの影響で収入が大きく減ってしまい、住宅ローンの返済が大きな負担になってしまう場合は、滞納などをせずに早めに借り入れをした金融機関に相談しましょう。

住宅ローンを滞納してもすぐに競売とはなりませんが、滞納から1~2カ月ほどで借り入れた金融機関側から引き落としができなかった旨の連絡が電話や書面などで来ます。ここでの注意点は、優遇金利で住宅ローン借り入れをしている状態で滞納をした場合は、店頭金利(基準金利)になってしまうケースがあるということです。

優遇金利とは、年収や勤務先などのある一定条件のもとに適用される割引金利で、店頭金利から優遇金利を引いた金利が実行金利(実質金利)となります。つまり住宅ローンの店頭金利が2.5%、優遇金利が1.5%であれば、実際に借り入れる際の住宅ローン金利は1%です。

滞納をしてしまうとこの優遇金利が適用されなくなり、いきなり住宅ローンの実行金利が2.5%といった高い金利になり、住宅ローンの返済額も増えることになります。優遇金利が一度解除されてしまうと、再度優遇金利を適用することはできないと考えていいでしょう。細かい条件は金融機関によって異なりますので、まずは住宅ローンの金銭消費貸借契約を確認しましょう。

3カ月以上滞納を続けると、督促状や催告書といった金融機関からの厳しめの書面が届きます。ここくらいまでなら延滞金などを支払えばまだ間に合う状況ですので、なんとか家を残したい場合はここまでに対策をとることが必要でしょう。

滞納5カ月目には「期限の利益喪失予告書」が届きます。「期限の利益の喪失」とは、「金融機関がこれ以上分割での支払いを待てません」といった趣旨を意味します。

滞納6カ月目もしくは一般的に合計6回の延滞で、「期限の利益喪失に関する通知」が届き、そこには定められた期日までに残債を現金一括で返済するように記載されています。毎月の支払ができない人が現金一括で返済できるはずもありませんから、その後は競売もしくは任意売却に進むことになり、結果的にはマイホームを手放す結果になってしまうでしょう。

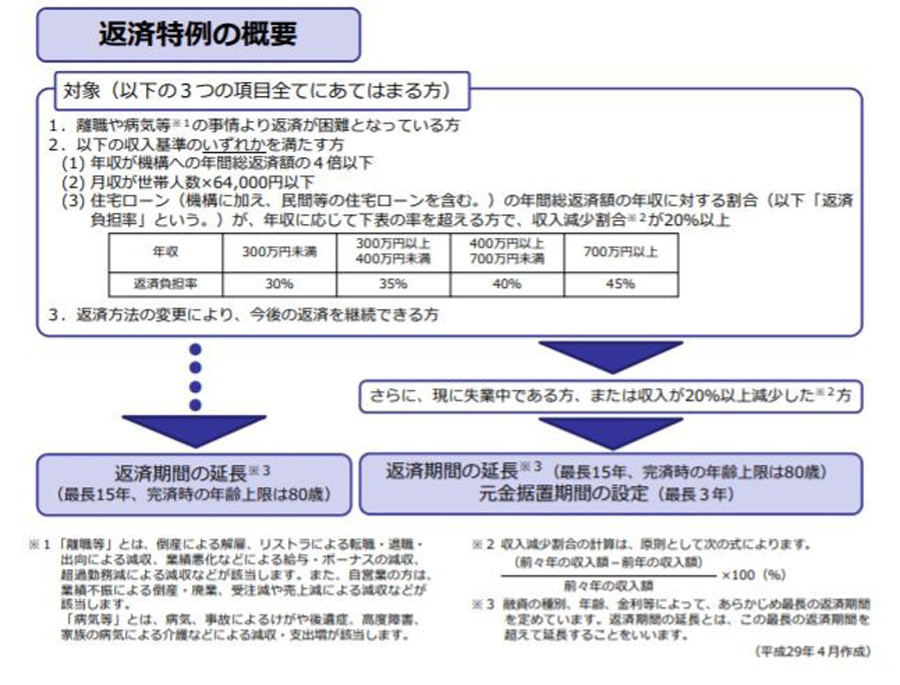

そうならないためにもまずは、借入をした金融機関に相談をして返済をする意思があることをしっかりと伝え、返済計画の見直しをすることが大切です。住宅金融支援機構では、住宅ローンの返済が困難になった方に向けて返済方法の変更メニューがあり、変更をするためには3つの項目にあてはまる必要があります。

-

返済特例の概要(参考資料: 住宅金融支援機構)

これら条件にあてはまった場合は、以下の3つ方法もしくはその組み合わせで返済計画の変更をすることができます。

-

住宅ローンの返済が困難になった際に使える3つの方法(参考資料: 住宅金融支援機構)

返済特例

「返済特例」は、返済期間を延長することで毎月の返済額を減らすことができます。最長で15年(80歳までに完済)の延長が可能となります。

中ゆとり(ゆとり返済)

「中ゆとり」は、返済できる額を割り出して、一定期間だけほぼ金利だけを払うゆとり返済を選ぶことで、当面の返済額を大きく減らせます。ただ、元本部分はほとんど返済されませんので、減額期間後は返済額が増加し、返済期間も延びてしまいます

ボーナス返済の見直し

業績悪化などで夏、冬のボーナスが大幅に減りそうな場合は、「ボーナス返済の見直し」という選択肢もあります。ボーナス払いの月の変更や、ボーナス払いと毎月払いの返済額の変更、ボーナス払い返済を取り止めて、その分を毎月の返済額に割り振る方法などがあります。

ボーナス払いをやめると月々の支払いが増えるため、ローンそのものが払いきれなくなる可能性もあるので、見直しに際しては返済月の変更や毎月分とボーナス分の内訳変更などもできるので、組み合わせて返済計画を立てるとよいでしょう。

この時期は金融機関含め、各所で要件が緩和されるなど柔軟な対応策がとられています。そしてそのほとんどが電話での事前予約が必要となり、機関によっては電話がつながりにくくなっているところも多々あります。相談は余裕をもって早めに問い合わせをするようにしましょう。