人生100年時代、早期退職をしてのんびり過ごしたいと思っていても、預貯金だけでは難しいと感じている方は多いのではないでしょうか。悠々自適な生活を送ろうという欧米的な考え方を実行するためには資金が必要です。

そこで、注目を集めているのが株式投資。とはいえ、株の配当金だけで生活することはできるのでしょうか。本稿では、ファイナンシャルプランナーの佐藤さんに語っていただきます。

-

株の配当金だけで生活はできるのか?

生活費は月いくら必要?

昔、働き蜂と揶揄された日本人と比較して、「欧米人は働かなくても生活できるだけの蓄えができれば、さっさと早期リタイアして、自然豊かなところでのんびり暮らす」と言われたものです。牧場を買って、田舎で悠々自適の生活に入るのがアメリカ人の夢だとも聞いたことがあります。

しかし、悠々自適な生活を送るには資金が必要です。そこで、目を向けるのが株への投資です。預貯金が主流だった日本ですが、年金不信など多くの理由から、最近はだいぶ様変わりしてきました。

では、株の配当金だけで生活はできるのでしょうか。ひと昔前の定年であった55歳をリタイアの目標年齢にして、検証してみます。

条件

・現在35歳

・妻とは同年齢で共働き

・子供は2人で、55歳時点で末子が大学卒業する見込み

・持ち家で住宅ローン返済中。繰り上げ返済等で55歳までに完済予定

・現在貯蓄高300万円。ただし万一の場合に備えて、そのまま預貯金で運用

・55歳で夫婦ともに早期退職予定

・退職金は不透明なので計算に入れない

上記の条件の中で、子供の教育費や住宅ローンの完済等は、別途貯金等していれば、55歳のリタイア後であっても問題がないケースもあるので、臨機応変に考えてください。その他の条件設定も同様です。

今は2人で働いているため、住宅ローンの返済や教育費の支出以外の生活費において、全てを節約しているとは言えないでしょう。かといって検証する上で、無職の状態の支出額を想像するのはなかなか難しいと思います。

そこで、統計値から65歳以上の無職の世帯の支出を参考にしてみましょう。厚生労働省の「国民生活基礎調査」によると、65歳以上の無職の世帯の1か月の支出は、夫婦2人の世帯が約24万円、単身世帯が約15万円程度でした。

無職の夫婦2人の世帯や単身世帯の支出は年齢による違いはさほどないと思われます。そのため、上記の条件設定に沿って、月々24万円の配当額を目標に考えてみましょう。

年金が支給される65歳になったら、年金相当額の配当の原資を取り崩して、旅行などの費用に充てることもできます。また配当で生活できる前提ですので、そのまま原資を維持して年金の受給は繰り下げて70歳とすると、42%も年金額が増加します。

しかし、最後まで原資を取り崩さずに配当金を受け取り続けると、子供にかなりの相続税がかかる可能性があります。また、あまりに高額の金融資産を残すのも考えものです。

70歳でもまだまだ元気だと思いますので、70歳以降は年金を中心として、旅行などに原資を取り崩していってはいかがでしょうか。最近は豪華客船の旅が高齢者にブームになっているそうです。

配当金生活をするのに必要な原資はいくら?

では、どのくらいの原資を用意したらよいのでしょうか。2019年12月時点での日経平均配当利回りは2.02%です。あくまで平均ですので高配当の銘柄もあります。

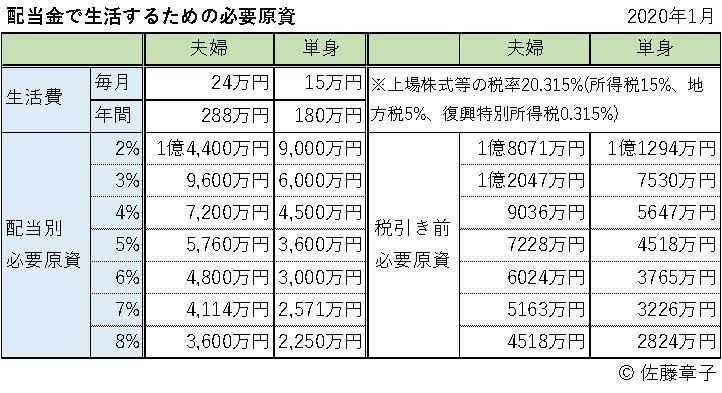

下表は配当率別の必要原資です。つまり貯蓄すべき額を示しています。ただし配当には20.315%の税負担があるので注意しましょう。

-

配当金だけで生活するために必要な金額は?

日経平均の配当率約2%で考えると、億を超える原資が必要です。それだけの貯蓄額があれば、なにも株に投資せずとも人生100年、ほぼ賄えるでしょうし、そもそも億を超える原資を確保するのは難しいでしょう。

また、元本割れのリスクもあります。とはいえ、高配当率の配当を維持するのは難しいでしょう。

実際共働き夫婦や単身者が20年間で貯められる額はどの程度なのか、自分たちの生活を見直して可能な金額を想定してみてください。

表の配当率4~5%程度であれば、共働き夫婦がなんとか確保できる金額であり、不可能ではなさそうです。

投資の原資を確保するために

必要な配当額を確認できたところで、その原資を確保するために、どのように貯蓄していけばよいのか考えてみましょう。

下表は、毎月20万円、年間240万円を4%で運用した場合、55歳での原資額が約6,900万円となることを示しています。

今回のケースでは、目標が約9,000万円ですので、毎月26万円程度を4%で運用していけば達成できるということになります。

毎月の給与は教育費や住宅ローンの繰り上げ返済に充当し、ボーナスをすべて投資に回すなど方法はいろいろありますが、正社員の共働きで収入が多い分、不可能な数値ではなさそうです。

表の運用の価値時間とは、時間が「お金=価値」を生んでくれることを意味する言葉です。最初に投資した20万円が20年間に生む利益は相当なもので、投資額以上の金額となります。つまり早くから資産形成に着手したほうが圧倒的に有利だということです。

仮に新卒の22歳からスタートするともっとわずかな金額で目標値を達成できます。月々半額の10万円で7,000万円以上の資金が獲得できる計算です。

新卒の時は多少苦しいですが、実家暮らしであれば、不可能ではない金額です。初めは低く抑えて、昇給した後に月々の投資金額を増やしていくのもよいでしょう。投資は早くからコツコツが大切です。

投資は自分の目的にあった運用をしよう

投資に必要金額や運用のリスクに対する考え方は、配当金だけで生活することを想像したときにどのような生活スタイルを送りたいかも問題となってきます。

旅行三昧であれば、標準的な生活費では不足するでしょう。旅行もマイカーでの車中泊と自炊であれば、さほど大きな出費ではないかもしれません。反対に、退職後は田舎で晴耕雨読な生活を送るのであれば、何も配当金を頼りにする必要はないかもしれません。

このほかにも、家族構成や置かれている状況によって、株への投資に使える原子はさまざまでしょう。自分たちの目的と諸条件を照らし合わせて、第2の人生の設計をしてみて下さい。

.jpg)