せっかく昇給しても、社会保険料等が増えたのでは、なかなか手元に残る額は増えていきません。給与が上がった分がそのまま手取り額として増えるわけでもありません。厚生年金の保険料等は将来の年金額に反映されますが、健康保険料はそう言った側面はありません。将来設計のためにも、年収と社会保険料等の関係をおおよそは把握しておきましょう。

-

年収別、社会保険料を発表

日本の平均年収は?

最初に基本的な数値を確認しておきましょう。生活設計上、社会保険料の負担の前に給与がどのように変遷していくかを把握しておく必要があります。国税庁が平成30年9月に発表した『平成30年賃金構造基本統計調査 結果の概況』によると、平均給与は以下の表のようになっています。

年齢差だけでなく、男女の差、正規雇用と非正規雇用の差などが確認できます。調査結果には産業別、企業規模別、都道府県別などのデータもあります。興味がある方は上記のデータを直接調べてみてください。より詳しく判断ができます。

住んでいる地域の物価や置かれた環境等によっても大きく異なりますが、平均より少なければ生活もそれに応じて調整する必要があります。

最近住宅ローンを定年後も払い続けるというケースの相談にかなりの頻度で遭遇します。しかし下図のように60歳後の給与はかなりダウンします。その時に子供がまだ独立していなければ、果たしてローンを返済し続けられるかを考える必要があります。

また同じ正規雇用でも男女差はかなりあり、30代になると役職等でその差が大きくなっていきます。非正規雇用の場合の女性の給与は、ほとんど年齢差はありません。管理職世代の非正規雇用の男性給与は、正規雇用と大幅な開きが生まれます。

上記のように統計値からいろいろ読み取って、自分と同様の雇用体系等の給与の年齢変化を見て、将来設計を考えてみてください。

-

厚生労働省平成30年 年齢別平均給与月額

社会保険料の負担比率

自営業の方の国民年金の月々の保険料は収入いかんに関わらず一律です。国民健康保険は前の年の年収や市区町村によっても異なります。

またサラリーマンの場合も、協会けんぽ(全国健康保険協会管掌)と組合健保(組合管掌健康保険)では、多少制度が異なります。特に組合健保は、その組合ごとの独自の制度です。そのために今回は協会けんぽで、保険料を考えてみましょう。なお、協会けんぽと組合健保の違いは「退職後、保険の支払いを安くするには?」をご参照ください。

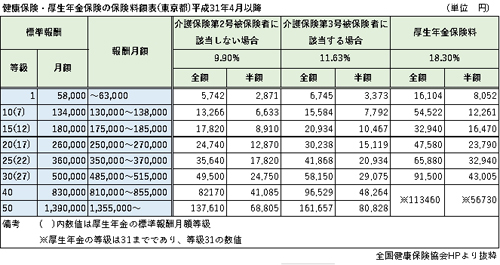

下図のように健康保険料は、40歳未満で介護保険第2号被保険者に該当しない場合は、月額報酬の9.9%となり、その半額を負担します。残りの半額は会社負担です。40歳から64歳までの介護保険第2号被保険者は介護保険の保険料分を加えた11.63%となり、同様に自己負担はその半分です。65歳以上は介護保険の第1号被保険者となり、別計算となります。

なお、厚生年金の保険料は18.3%で、標準報酬の等級は健康保険の等級と少し異なり、等級は31までであり、等級31が上限です。

-

健康保険・厚生年金保険の保険料額表(東京都)平成30年4月以降

年収の推移と保険料負担で考えること

社会保険料の負担は、軽いものではありません。ただし、厚生年金の保険料は、将来の年金額に反映されますので、給与が高ければ、将来の年金も多くなります。必ずしも負担が少ないことが良いとは限りません。

しかし男性の非正規雇用を例にして考えると、やはり負担は相当なものになりそうです。男性の非正規雇用の年収を230万とすると、月額約19万円。保険料は介護保険分がなければ健康保険料は9,405円となります。厚生年金保険料は17,385円です。家賃が必要な場合は、かなりの負担となるでしょう。

非正規雇用では日々の生活費は何とかなったとしても、子供の教育費や老後の生活費を考えると、単独では長期的な生活設計は難しいと考えざるを得ません。

人生設計のベースは収入です。各年代の給与の推移をみると、住宅取得費、教育費、老後の生活費など、いつどのくらい準備ができそうかをイメージできそうです。

今回改めて、年齢別給与や社会保険料の負担率をまとめてみて、将来の人生設計のための資料としては、とても良いデータだと感じます。若い世代は、なかなか将来象がイメージしにくいと思いますが、年齢別平均給与を見ると、その年齢が置かれている状況が見えてきます。ぜひ自分の現状や将来を見越して、お金について考えてみてください。

.jpg)