各種の調査結果を見ると、2人に1人は奨学金を利用している時代。新年度が始まったこの時期は、奨学金の給付を受けて大学を卒業した人、大学へ入学して奨学金の給付が始まる人、来年の大学入学に向けて奨学金の申請をする人など、奨学金を意識する人も多いことでしょう。

貸与型の奨学金は、当然のことながら返済の必要があります。そもそも、いくら借りると何年間にわたっていくら返済することになるのか、返済が遅れるとどうなるのか。意外に怖い奨学金の延滞事情も含めて紹介します。

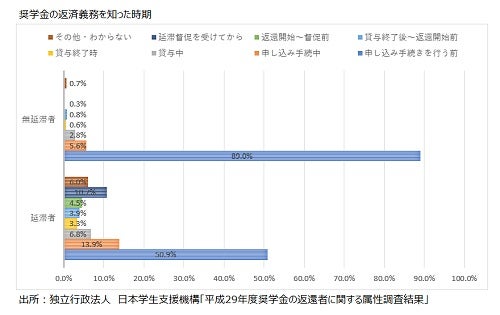

ほとんどの奨学金は“もらう”のではなく“借りる”ことを自覚しよう

奨学金について話をすると、奨学金を“もらう”と思っている人が大勢います。多くの人が利用する「日本学生支援機構」には給付型もありますが、条件が厳しいためほとんどは貸与型。ということは、奨学金を“借りる”が正しい日本語です。奨学金の返済に対する意識が低い人がいるのは、まずここに原点があるといえそうです。

それを裏付けるデータが下図です。延滞をしていない人は約95%が奨学金の申し込み手続きをするまでに返済義務があることを知っていますが、なんと延滞している人の約10%は延滞催促を受けてから返済義務を知ったと回答しています。

借りた奨学金を完済するには「毎月いくら×何年」払うか知っていますか?

奨学金をいくら借りるのかはそれぞれの事情が異なりますから、一概に多い少ないを論じるのは難しいことです。ただ、いくら借りたら、卒業後は何年間いくら返済するのかは知っておいて欲しいもの。

下表は日本学生支援機構で第二種奨学金(利息が付くタイプ)を借りた場合の返済額を、借入額ごとにまとめたもの。利率見直し方式で返還する場合、月額3万円だと月9236円を13年間ですから、返済をコツコツ続けても35歳で完済できます。

年10万円程度をボーナスで繰上返済すれば、20代で完済することも難しくありません。ところが月額10万円になると月2万19円を20年間返済し続けなくてはいけません。20年というと42歳、結婚し子どもが生まれ、住宅購入のための頭金や教育費を貯めながら、奨学金を返済していくのは負担になることが想像できます。

貸与型の奨学金を借りるとき、忘れてはいけないのは必要最低限の金額にすること。大学独自の奨学金、地方自治体や企業の奨学金などの給付型をもらえるようになったり、大学生活をはじめて金額が多いと感じたりしたら、すぐに減額のための「奨学金貸与月額変更願(届)」を提出しましょう。手元のお金に余裕があるのは安心ですが、それだけ将来の返済額が増えてしまうことを忘れてはいけません。

返せないときはどうすればいい?

日本学生支援機構の奨学金の返還は、貸与終了の翌月から数えて7カ月目(3月に貸与終了した場合は10月)から始まります。返還は毎月27日に口座から引き落とし、半年払いを併用する場合は1月と7月に合計額が引き落としになります。

近年、日本学生支援機構は回収を強化しているため延滞者の割合は年々減少している一方、奨学金制度を利用する人が増えていることもあり延滞者(1日以上)は年33万人程度います。口座振替での返還ができなかった場合は、どのような手続きが進むのでしょう。10月27日の引き落としができなかった場合を例に見ていきます。

1回目の引き落とし(10月27日)ができなかった場合

11月7日~ 契約者に電話連絡

11月10日~ 契約者あてに「奨学金返還の振替不能通知」が届く

11月17日~ 契約者あてに「個人信用情報機関への登録について」が届く

11月27日 10月・11月の2か月分を引き落とし

翌月(11月27日)も引き落としができなかった場合

12月7日~ 契約者に電話連絡

〈連帯保証人に電話連絡がいくこともある(※1)〉

12月10日~ 契約者あてに「奨学金返還の振替不能通知」が届く

12月11日~ 連帯保証人あてに「奨学金の返還について」が届く(※1)

12月17日~ 契約者宛てに「個人信用情報機関への登録について」が届く

12月27日 10月分・11月分・12月分+延滞金を引き落とし

翌々月(12月27日)も引き落としができなかった場合

1月7日~ 契約者に電話連絡

1月10日~ 契約者に「奨学金返還の振替不能通知」が届く

1月11日~ 連帯保証人・保証人に「奨学金の返還について」が届く(※1)

1月17日~ 本人に「個人信用情報機関への登録について(通知)」が届く

1月27日 10月分・11月分・12月分・1月分+延滞金を引き落とし

※1 連帯保証人・保証人を立てていない場合(保証料を支払った場合)はない

簡単にまとめると、1回引き落としができなくても2回目に2カ月分引き落とすことができれば延滞金はかからず大ごとにはなりません。

2回引き落としができないと連帯保証人に通知が行き、3カ月分+延滞金(計算方法は【滞納金額×延滞金の金利÷365日×滞納した日数】の引き落としが必要に(金利は奨学金の種類や採用時期、貸与終了時期などによって異なりますが、現時点では年率5%の場合がほとんど)。

3回引き落とすことができないと個人信用情報機関に滞納記録や個人情報が登録され、いわゆるブラックリスト入りします。一度登録されると返済終了後5年間は継続登録され、その間はクレジットカードが作れなかったり住宅ローンを組んだりすることができません。

延滞4カ月目以降は、取り立て業務が日本学生支援機構から債権回収会社に委託されます。民間のルールに基づいての催促になるので電話や手紙は頻度が増し、自宅訪問が行われるケースもあるとか。延滞9カ月目には民事訴訟を起こされ、繰り上げ一括請求されることになります。

奨学金といっても返還が滞ったら、その処理方法は民間のローンなどと同じ。軽く考えていると、保証人も含めて大きな問題になります。経済的困難などで返還できない事情があるときは最大10年間、一時的に中断できる「返還期限の猶予」や、毎月の返還額を2分の1に減額できる「減額返還」といった制度もあります。返還が難しいときは、ひとりで悩まずにすぐ日本学生支援機構に連絡して相談しましょう。