みなさんは、ご自身が加入している火災保険の補償内容をご存じでしょうか?

賃貸物件に住んでいる私は、過去に火災保険の見直しをしてきませんでした。しかし、最近の台風や地震などのニュースを見る度、「もし被害に遭ったら我が家はどのような補償が受けられるのだろう?」と心配になり、保険の見直しをすることにしました。

-

賃貸でも火災保険の見直しは必要?

今回は、保険の見直し後に起こった地震災害と給付金請求、火災保険を見直すときのポイントについてお伝えします。

そもそも火災保険って何を補償してくれるの?

まず、火災保険の見直しは何から始めたらよいのでしょうか?

火災保険では、一戸建てやマンションのような「建物」と、建物内にあるタンスやテレビのような「家財」が補償の対象となります。

私が住んでいるような賃貸物件の場合は、「建物」の補償は大家さんが、「家財」の補償は私たち居住者が保険に加入することになります。

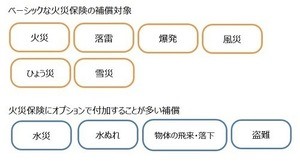

火災保険の補償内容は火災だけでなく、落雷、破損・爆発、風災、盗難、水災など自然災害から日常生活のなかで起こる突発的な事故など多岐にわたります。

今回は、そのうちの4つのポイントに絞って考えてみました。

1. 一番心配なことは何か?

今回、私が保険を見直そうと思ったきっかけは、自然災害でした。台風や地震で怖い思いをしたこともあったので、もしものときにどのような補償があるのか確認しておきたかった、というのが一番の理由でした。

火災保険は、基本補償を火災、落雷、破裂・爆発としているものが主流です。台風による風災や雪災なども、基本のプランに組み込まれていることが多いのですが、保険会社によっては自由に選ぶことができるプランもあります。我が家は台風なども心配だったので、それらが基本プランに組み込まれているものを選びました。

また、地震保険も付帯しました。ここで注意しておきたいのが、火災保険に加入するだけでは、地震・噴火またはこれらによる津波を原因とした損害は補償されないということです。なお、地震保険はそれ単体では契約できず、火災保険に付帯する形で契約することになります。

2. 水災はどうする?

台風や豪雨などによる洪水なども心配でした。現在の我が家は集合住宅の2階にあるため水災を外すという選択肢もありましたが、建物のすぐ横に川が流れており、これまでの豪雨の際に何度か氾濫するのではないかという状況を見てきたので、水災を外さないプランを選びました。

-

水災が心配な場合は?

水災が心配な方は、地域のハザードマップなどを確認の上でプランを選ぶことをおすすめします。ただし、保険会社によっては水災の補償を外せない場合もあるので、加入する保険会社へ事前確認が必要であるといえます。

3. 借家人賠償責任特約と個人賠償責任保険(特約)って必要?

賃貸物件用の火災保険には、借家人賠償責任という特約があります。借りているお部屋に損害を与えてしまい、大家さんに対して法律上の損害賠償責任を負う場合に保険金が支払われるという特約です。

また、個人賠償責任保険(特約)は、他人にケガをさせてしまったり、物を壊したりしたことで賠償責任を負う場合に保険金が支払われます。

なお、この補償は火災保険に限らず、自動車保険やクレジットカードに付けられる保険、共済保険などにも付帯できるため、すでに加入している保険があるのかどうか、また、加入している保険があれば補償額はいくらかを確認しておくことをおすすめします。

4. いくら補償されるの? この金額が基本になる!

基本保険金額も、自分の生活に合わせて設定することができます。家財は1敷地内、1世帯につき1,000万円が上限ですが、その範囲内で変えることができます。

もしものとき火災で家が全焼した場合、すべての家財を買い直すにはいくらかかるのか、具体的に計算して保険金額を設定してみましょう。

保険会社のプランのシミュレーションでは年齢や家族構成などから評価額が試算できますので、その金額を参考に考えるとよいでしょう。

我が家の場合、一般の家庭よりも家財が少ないため基本保険金額も低く設定しました。基本保険金額を低くするにしたがって保険料も安くなるのですが、保険料を抑えることばかりを優先してしまい、実際に損害を被ったときの補償額が足りなくなっては本末転倒です。もしものとき、十分な補償が受けられないことのないように注意しましょう。

また、地震保険の保険金額は火災保険の基本保険金額の30%~50%の範囲で設定することが可能です。家財の状況を考慮の上、決定しましょう。

体験したことのない大きな揺れ

火災保険を見直した2カ月後の深夜、北海道胆振東部地震が起こりました。

かなり大きな揺れが続き、食器などが落ちて割れた音がしていましたが、片付けることもできないまま避難所に向かいました。余震も頻繁に起こり、しばらく不安に苛まれる日々が続きました。

避難所で生活している間は、食料品や生活用品、ガソリンの調達にとても苦労しました。コンビニから食料品がなくなり、スーパーには朝から長蛇の列ができていました。さらに、停電のためレジが使用できないのですべて現金払いとなり、現金を持ち合わせていないと何も買うことができない状態でした。

数日後自宅に戻ると、リビングとその隣の部屋の窓に大きなひびが入っていました。その他にも食器類が割れて、本なども散乱していました。

-

突然の大きな揺れ、家の中はめちゃくちゃに……

地震被害について保険金を請求してみる!

割れてしまった窓は「建物」の補償の対象ですので、大家さんに頼んで修理していただきましたが、「家財」については自分で対処しなければなりませんでした。まず、加入している地震保険の保険会社に電話で依頼して、給付請求の受付をしました。

地震保険は火災保険のように実際の損害額が補償されるのではなく、保険会社の調査員が被害状況を確認した上で、損害の認定が行われます。その認定の区分によって支給される保険金額が決定するという流れが一般的です。

我が家の被害は食器類の破損だけとお話ししたのですが、その後、調査員の方からヒアリングがあり「陶器などの置物で壊れたものはありませんか?」「冷蔵庫の中の食品がだめになって廃棄したものはありませんか?」「食器棚や収納棚などに傷や破損はありませんか?」などといったように多くの項目について丁寧に聞いてくださいました。その質問によって思い出したことや、「こんなものも損害になるんだ!」と驚いたことも多くありました。

給付金はいくら?

地震保険の保険金は、2017年1月以降始期の契約の場合は4区分(全損・大半損・小半損・一部損)で認定され、損害の程度によって給付される保険金額は変わります。

また、2016年12月末以前始期の契約の場合は「全損」「半損」「一部損」の3区分で認定され、給付される保険金額の割合も異なりますので、いつ契約した保険なのかを確認しておくとよいでしょう。

我が家の損害の程度は「一部損」と認定され、地震保険金額の5%が給付金として支給されることになりました。地震保険金額が114万円でしたのでその5%の57,000円の給付金となりました。

なお、地震保険の給付金の支払区分に関しては、下記のとおりです。また、損害認定が一部損にも至らなかった場合には給付金は支給されません。

■地震保険の支払保険金(2017年1月以降始期契約の場合)

全損……地震保険金額の100%(時価額が限度)

大半損……地震保険金額の60%(時価額の60%が限度)

小半損……地震保険金額の30%(時価額の30%が限度)

一部損……地震保険金額の5%(時価額の5%が限度)

(参考:財務省 地震保険制度の概要)

また、内閣府より激甚災害と認定された災害により被害に遭った場合は、お住まいの市区町村で「罹災証明書」を申請することで、各種税の減免や猶予を受けられる場合もあります。もしものときには、お住まいの市区町村のホームページや窓口などで確認してみることをおすすめします。

すべてのリスクに対して万全な補償を用意しておくことは難しいかもしれません。ですが、現在加入している保険の契約内容を確認することはできると思います。

ぜひ1日でも早く必要な補償を確認・選択していただき、もしものときの安心に繋げていただければと思います。

著者:佐藤友美

|

北海道在住。保険会社に勤務後、ファイナンシャルプランナーとして独立。教育資金や老後資金、家計のやりくりに悩んでいるママや女性の身近なアドバイザーとしてマネー講座・相続介護セミナー・ものとおかねの片付け教室・起業と確定申告などの各種講座や個別相談、執筆を中心に活動している。2児のシングルマザー。佐藤FPオフィスホームページ

2級FP技能士/マイライフエフピー認定ライター