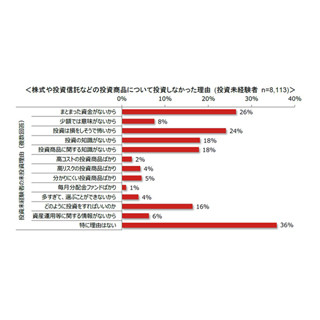

現在の非課税制度には「NISA」(少額投資非課税制度)と「iDeCo」(個人型確定拠出年金)があります。来年2018年1月にNISAの積み立て版として「つみたてNISA」という制度が登場します。6月1日に「つみたてNISA」という愛称も決まり、金融機関は本格的な準備に入っています。

つみたてNISAとは?

2018年1月からスタートが決まっている「つみたてNISA」。これはどのような制度なのでしょうか。現行のNISAは、非課税枠が年間120万円。株式や投資信託を非課税期間5年の間、自由に売買でき、かつ売却益と配当・分配金等が非課税となります。

これに対し、つみたてNISAの非課税枠は年間40万円、投資対象は投資信託のみ、となっています。一見すると、年間利用可能額が少ないように感じられるかもしれませんが、非課税期間が20年と長期なのが最大のメリット。現行のNISAは5年で計600万円の投資が非課税になりますが、つみたてNISAの場合、毎年40万円の非課税枠を活用し、20年投資し続ければ、非課税で最大800万円投資することができ、実は利用枠を大きいのです。

それなら現行のNISAとつみたてNISAを両方活用すれば、年間160万円が非課税で運用できるのでは? と考える人も多いでしょう。しかし、この2つは併用することができません。そのため、今後NISAを利用する場合は、どちらかを選ぶ必要があります。

|

「現行のNISA」と「つみたてNISA」の概要 |

実はこのつみたてNISA、政府の肝煎りでスタートします。購入対象商品は、長期投資に向いている投資信託に限定されており、現行のNISAと比べて制約があります。公募株式投資信託では「毎月分配型ではない」「販売手数料がない」「信託報酬が低い」など厳しい条件が設定されました。特に運用者が投資対象を選定するアクティブ型の投資信託の場合、更に純資産額50億円以上、信託開始以降5年経過などの要件を満たす必要があります。

これらをクリアした投信は、販売されている5,406本のうちおよそ50本。アクティブファンドは5~10本程度と予測されています。つみたてNISAはインデックス投信が中心となりそうです。

つみたてNISAを利用すべき人とは?

では、どんな人が利用するとよいでしょうか? まず一つは、これから資産形成をしていく20~30代の若年層には絶対にオススメ。少額でコツコツ長期投資をしていくのにぴったりです。投資対象が投資信託の中でも非常に限られた本数の中から選べばいいので、自分で売買する投資はちょっとハードルが高い、あくまでも専門家に運用を任せたいという初心者向けであるともいえるでしょう。逆にアクティブに株の売買をしたい、個別株も投資信託もどちらもNISA口座で運用したいのであれば、現行のNISAを活用するのが良さそうです。

またNISAと同じく、非課税で資産を積み立てていく制度にはiDeCoがあります。iDeCoは自分で投資する金融商品を選んで、運用成績次第で60歳以降に受け取る年金額を増やせる制度。年金の上乗せを目的とした制度であるため、60歳まで引き出すことができないのが特徴です。老後安心して生活するお金に手を付けられないということはメリットでもありますが、5年、10年後に使うお金の運用には向いていません。

それに対し、つみたてNISAの運用期間は、20年間と決められていますが、いつでも引き出すことができるため、ライフプランに合わせて利用しやすいです。20~40代なら教育資金用、マイホーム用が有力。40~60代なら、老後資金用に利用するといいでしょう。

お得に資産形成ができる非課税制度ですが、それぞれメリット・デメリットがあります。それらをしっかりと見極め、自分にあった制度をうまく取り入れて、資産形成に有効活用しましょう。

株式会社回遊舎

"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。近著に「貯められない人のための手取り『10分の1』貯金術」「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。