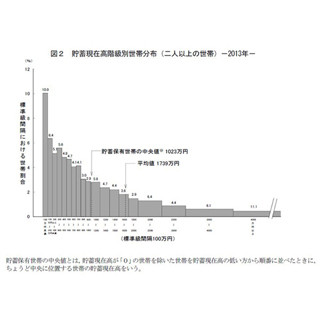

総務省は5月16日に、2013年の「家計調査報告(貯蓄・負債編)」(平均結果速報、2人以上の世帯)を発表した。それによると、1世帯当たりの貯蓄現在高は前年比81万円増の1739万円という。とても信じられないという感覚を持つ人は多いはずだ。

平均貯蓄高だけを見ると、実態を見誤る。まず、貯蓄と同時に、負債残高をあわせてみる必要がある。同じ調査で、平均負債残高は2013年で469万円である。つまり、負債残高を差し引いた純貯蓄額は、平均で1270万円(1739万円マイナス469万円)ということになる。

それでもまだ、感覚に合わないと感じる人が多いのではないか。年齢別の貯蓄・負債残高平均まで見ると、「ああ、やっぱりそうか」と納得がいく。それが以下の表だ。

世帯主の年齢階級別貯蓄・負債現在高、2013年

|

|

(出所)総務省統計局より楽天証券経済研究所が作成(※ネット貯蓄高の▲はマイナス(負債超過)をあらわす) |

40歳以下の世代では、貯蓄より負債が多い。特に、30代は平均1011万円の負債をかかえている。貯蓄よりも負債の方が、383万円多い。負債の約9割は住宅・土地のための負債である。住宅ローンをかかえ、また、子供のいる世帯では教育費の負担もかかえて奮闘している姿が浮かび上がってくる。

ネット貯蓄額は50歳代で988万円、60歳以上が2236万円となっている。なるほど、日本の貯蓄のほとんどが高齢世代によって保有されているという事実がよくわかる。

執筆者プロフィール : 窪田 真之

楽天証券経済研究所 チーフ・ストラテジスト。日本証券アナリスト協会検定会員。米国CFA協会認定アナリスト。著書『超入門! 株式投資力トレーニング』(日本経済新聞出版社)など。1984年、慶應義塾大学経済学部卒業。日本株ファンドマネージャー歴25年。運用するファンドは、ベンチマークである東証株価指数を大幅に上回る運用実績を残し、敏腕ファンドマネージャーとして多くのメディア出演をこなしてきた。2014年2月から現職。長年のファンドマネージャーとしての実績を活かした企業分析やマーケット動向について、「3分でわかる! 今日の投資戦略」を毎営業日配信中。