■退職後すぐに移換した場合と3年間放置した場合の事例

鈴木氏:事例を用いてご説明します。企業型確定拠出年金に5年間加入して、その後転職したと仮定した場合で考えてみましょう。会社からの掛金は1万円/月額とします。退職時資産額は630,474円<表2中のA>(年運用利回り2%とする)です。「個人型確定拠出年金(iDeCo)」に移換して転職前と同様に掛金を1万円/月額を拠出した場合と、「国民年金基金連合会」に自動移換されてしまった場合では、どのくらい資産への影響が違うのか解説します。

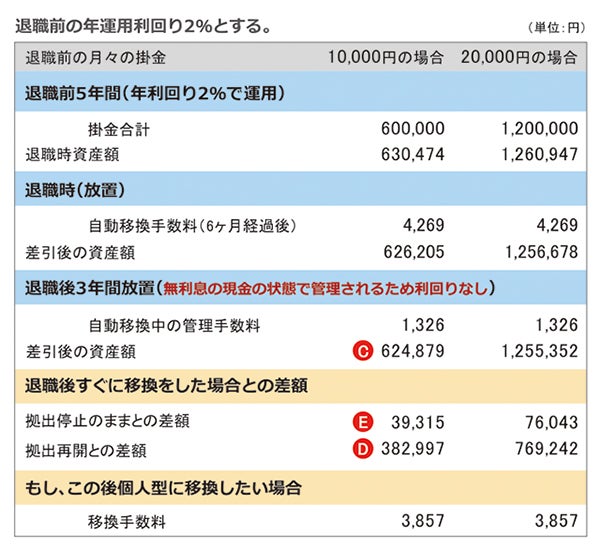

退職3ヶ月目から「個人型確定拠出年金(iDeCo)」で運用を開始した場合は、退職後3年目の資産額は、1,007,876円<表2中のB>(年運用利回り2%とした場合)となります。一方、退職後3年間放置してしまうと、その時点での資産額は、624,879円<表3中のC>となります。

退職後すぐに移換しなかった場合と比較をするとその資産の差は、なんと382,997円<表3中のD>にもなるのです。しかも、実際には掛金の所得控除による節税効果も見込めるため、すぐに移換しないと、いかにもったいないかがわかります。 この状態を「DC難民」と私は呼んでいます。

また、「個人型確定拠出年金(iDeCo)」に移換して新たな掛金の拠出はなく運用のみ、ということもできます。その場合の資産の差は39,315円<表3中のE>(年運用利回り2%とした場合)になります。

表2.<退職後すぐに個人型に移換した場合>

表3.<退職後3年間放置した場合>

※表2・3 作成:鈴木さや子さん ※自動移換中の管理手数料は、「自動移換日の属する月の4ヶ月後」から負担することとなるため、退職後10ヶ月間は手数料が発生しない(自動移換手数料はかかる)

■「DC難民」にならないためには

―――先ほどのお話にありました、「DC難民」とは面白いネーミングですね。

鈴木氏:そうですね。「DC難民」にならないためには、転職の際、企業がかけていた確定拠出年金について次の移換先を探さないといけないということです。

―――次の移換先を探すと言っても、金融機関を選ぶことは難しいのではないでしょうか?

鈴木氏:現在、移換先となる取扱い金融機関(運営管理機関)は200以上もあります。その中から自分に合った1つを見つけるのは大変な作業です。このような事情もあって、DC難民になってしまうケースも多くなっています。

■自分に合った金融機関を選ぶポイント

―――それでは、良い取扱い金融機関を選ぶポイントを教えていただけますか。

鈴木氏:選ぶポイントは、やはり加入時や運用する時にかかる「コスト(手数料)」ではないでしょうか。実は、「個人型確定拠出年金(iDeCo)」にかかるコストは2つあります。加入時や移換時に必要となる「手数料」のほかに、運用している間ずっとかかってしまう「運営管理手数料」があります。

「運営管理手数料」については、条件付きで無料としている取扱い金融機関がいくつか登場しています。最近は、「個人型確定拠出年金(iDeCo)」の資産残高や加入期間などの条件にかかわらず、運営管理手数料を「完全無料」としている金融機関に関心が集まっているようです。

その中でも、私はマネックス証券に注目しています。「個人型確定拠出年金(iDeCo)」への加入及び移換時の「コスト(手数料)」をはじめ、「運営管理手数料」が無料です(※)。

※別途、国民年金基金連合会や事務委託先金融機関(信託銀行)が設定する手数料等はかかります。

―――金融機関を選ぶポイントはなぜ「コスト(手数料)」なのでしょうか。

鈴木氏:先ほど、自動移換されたケースの手数料についてお話をしましたが、「個人型確定拠出年金(iDeCo)」に加入・移換する時や、毎月の拠出や運用する時でも「コスト(手数料)」はかかるものなのです。そのコストが少ないとなると、その分運用に回せる金額が増えるので、同じ運用利回りでも収益が大きくなります。

―――なるほど、運営管理手数料などのコストがかからないということが、大きなメリットでもあり、選ぶポイントなのですね。そのほかに、マネックス証券の「個人型確定拠出年金(iDeCo)」について特長はありますか。

鈴木氏:マネックス証券の特長は、商品のバランスです。マネックス証券は選び抜かれた低コスト商品のラインナップになっています。商品は幅広く、国内株式からバランス型まで取り揃えられており、コモディティや定期預金など全22本の商品があります。特に投資信託においては低コストの商品が多いのが特長です。資産保有中にかかる手数料である「運用管理報酬(信託報酬等)」が比較的安い商品を取り揃えているため安定した資産形成ができます。「個人型確定拠出年金(iDeCo)」への参入までに時間をかけたからこそ、良い商品が厳選されていると言えます。

そのほか、初心者には難しい商品選びや配分の決定について、ロボ・アドバイザーがアドバイスしてくれます。これ以外にも、申込み手続きの簡素化や自分の年金資産をいつでもチェックできる、様々なツールの提供があります。

いかがでしたか? なるべくコストは抑えて資産を守っていきたいものですね。実は、国が「貯蓄から資産形成へ」というスローガンを打ち出しています。この「確定拠出年金」も国が用意した資産形成をすることができる制度のひとつです。このような制度を上手に活用しましょう。また、大切な資産を守るためにも、手続きをきちんとしておくことが大切です。

転職を検討している方や、「確定拠出年金」を知らなかった方は、転職されようとしている会社で企業型確定拠出年金の有無を確認しましょう。

また、「個人型確定拠出年金(iDeCo)」を始めたいと考えている方は、ぜひマネックス証券の「個人型確定拠出年金(iDeCo)」をご覧ください。

取材協力/鈴木 さや子さん

株式会社ライフヴェーラ代表取締役

FP事務所 mamaTanoマネーサロン代表

ファイナンシャル・プランナー(CFP)/1級FP技能士/住宅ローンアドバイザー/DCプランナー2級/キャリアカウンセラー(国家資格)

主に女性向けに、セミナーやコラム記事などを通じて情報を発信。専門は教育費・保険・住宅ローン・マネー&キャリア教育、確定拠出年金。企業講演のほか、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。

・マネックス証券のiDeCoは、証券総合取引口座の開設がなくても申込みできますが、加入者資格条件を満たしている必要があります。

・確定拠出年金は加入者が自己責任で運用する年金制度です。運用成績によって、年金資産額が掛金や移換金の総額を下回る場合があります。

・運用の実績が将来の年金額に反映されます。将来の年金受給額は定まっていません。

・掛金は60歳まで引き出すことができず、中途での解約・引き出しは原則できません。

・事務費等の手数料は加入者が負担します。

マネックス証券株式会社

確定拠出年金運営管理機関 登録番号784

調査日: 2017年9月22日~9月23日

調査対象: マイナビニュース会員 働いてる男女

調査数: 300人

調査方法: インターネットログイン式アンケート

|

[PR]提供:マネックス証券