改革開放(1978年からの経済立て直しのための中国国内の体制改革、対外開放政策)以来、中国はこれまで2回の大きなインフレに直面してきました。1回目のインフレは1988年に発生しています。鄧小平氏による価格改革を起因とするインフレは国民生活を圧迫することとなりました。共産党に対する国民の不満は、1989年の天安門事件でピークを迎え、改革開放も一時中断となりました。

1994年~1995年、元に対しては究極のドル高、円に対しては究極のドル安に

2回目のインフレは1994年のことです。その背景には1ドル=5元台だった人民元を一気に8元台まで切り下げたことがあげられます。通貨安は輸出には都合がいいですが、第9回でふれたように、輸入品価格を上昇させ、インフレをもたらすことにもつながります。当時、米クリントン政権は中国との関係を重視していました。米ドル高・人民元安となれば、米国はより安く中国の労働力を利用することができます。そして中国は輸出で儲けることができます。ここで二国の利害が一致したわけです。

ちなみに、1994年から1995年にかけてというのは、ドル/円レートが当時の史上最高値である1ドル=79円台まで円高が急激に進んだステージです。米ドルは中国元に対しては究極のドル高、逆に日本円に対しては究極のドル安となったわけです。米国からみた世界の工場としての役割がそれまでの日本から中国へとシフトした期間であったとも言えるでしょう。

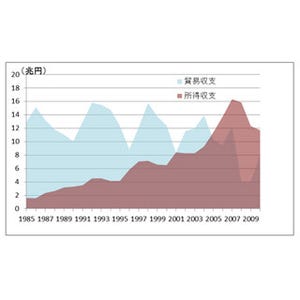

|

|

【出典:FRB、IMF】 |

中国の1回目のインフレから2回目のインフレにいたる期間、急激な元安が進んでいるのが図表から確認できるかと思います。その後、元が米ドルと固定されることによってそれ以上の元安進行に歯止めがかかり、激しかったインフレも落ち着いた状況がわかります。

資源価格の推移や世界経済の動向を見ながら、インフレ率を5%前後にとどめる

2005年以降の極めて小幅で段階的な元切り上げが実施されていたときは、世界的にみれば新興国の経済成長と米国の住宅バブルが重なって、食料品や資源価格が高騰していった時期と重なります。原油価格がうなぎ上りとなり、WTIはピークである1バレル=147ドル台をつけたのは2008年7月でした。もし元の切り上げが実施されていなければ、この間の中国の輸入物価は上がっていたはずですから、中国のインフレ率ももっと上昇していたでしょう。

その後、サブプライム危機が深刻の度合いを増していき、リーマン・ショックへと続きましたので、世界的な経済活動も低迷することとなりました。原油の需要も後退し2008年12月には1バレル=40ドルを割り込むまでに急落をしています。原油価格そのものが安くなれば、元を米ドルと固定して=元高が進まないようにして、元安水準で維持してもインフレが進むことはありません。

そして世界経済が回復基調となり、原油・食料品などが再度上昇をし始めた2010年の段階では、小幅な元高が進むような通貨バスケット制度に戻しています。これで中国国内ではインフレ抑制効果が期待できます。結果的に中国は資源価格の推移や世界経済の動向を見ながら、通貨バスケット制度とドルペッグ制とを上手く使い分けをすることで、これまで長らくの間5%前後のインフレ率にとどめることができた、ということになります。

輸入インフレを抑えるため、変動幅拡大を実施

そして、変動幅を今回1.0%まで拡大させたということは今後、元高方向を中国当局としても望んでいるとも考えられます。というのも、国内の自動車の保有台数、電力需要の増加を考えれば原油などの一次産品の輸入増加は必至です。製造業にとっては確かに元安がいいわけですが、輸入インフレを抑えるためには元高であることが望まれます。これからの世界的な資源価格の高騰を視野に入れているからこそ、変動幅拡大がこのタイミングで実施されたとも考えられます。

中国にビジネスで頻繁に訪れている友人の話によると、モノにはよりますが、数年前から中国での価格が日本と遜色ないような製品が出てきたといいます。中国の人件費も年々上昇しており、もはや世界の工場として低賃金労働を提供できるような状況ではなくなりつつあることの象徴と言えるでしょう。たとえ変動幅が1.0%という微々たるものだとしても、ある程度の期間を経て元高となれば、中国の製造業には大きな打撃となります。

総務省統計局が発表している2009年対GDP貿易依存度によると中国のGDPに対する輸出比率は24.5%となっています。日本の輸出比率は11.4%ですから、日本の2倍以上、経済成長を輸出に依存しているのが中国です。日本と比べれば断然比率の高い、中国の輸出の中核を現在なしている製造業を見捨ててまでも、インフレの対応にシフトしてきたー国民生活が深刻な打撃を受け、政治的・社会的な反発が出かねないインフレに対して中国政府は警戒をしているはずです。

為替変動に影響されない、高品質・高付加価値の製品作りに特化すると宣言

そしてさらに注目すべきは、以前から主張してきたことではありますが、今年の全人代(全国人民代表大会)においては特に、経済成長優先路線を修正し、量から質への成長モデルへの転換を温家宝首相が強調したことです。世界の工場として安い労働力にものを言わせ安価な製品を大量生産するというこれまでの量による成長ではなく、世界の工場の立場は放棄して為替変動に影響されない高品質高付加価値の製品作りに特化していく、という宣言とも受け止められます。

良い製品は値段が高くても売れるのです。為替レートの変動をもろともしません。それを証明しているのは実は日本の製造業でもあります。いったん世界の工場となったならば、やがては次なる新興国にその立場を譲らなくてはならない。それは宿命であり、歴史の必然でもあります。この点についてもやはり中国は日本から十分学んでおり、この場合はむしろ我々を手本にしている部分がある、といえるかもしれません。

ところで、例年正月、ゴールデンウイーク、そしてお盆といった日本の長期休暇の際には相場は急激な動きとなる場合が多いものです。FX取引などを連休中もされるという方は、注視が必要な時期です。

執筆者プロフィール : 岩本 沙弓(いわもと さゆみ)

金融コンサルタント、経済評論家、経済作家。大阪経済大学 経営学部 客員教授。1991年東京女子大学を卒業し、銀行在籍中に青山学院大学大学院国際政治経済学科修士課程終了。日、米、加、豪の大手金融機関にて外国為替(直物・先物)、短期金融市場を中心にトレーディング業務に従事。その間、国際金融専門誌『ユーロマネー誌』のアンケートで為替予想部門の優秀ディーラーに複数回選出される。現在は、為替、国際金融関連の執筆・講演活動の他、国内外の金融機関勤務の経験を生かし、英語を中心に私立高校、及び専門学校にて講師業に従事。新著『世界恐慌への序章 最後のバブルがやってくる それでも日本が生き残る理由』(集英社)が先日発売された。