前々回、高年齢者雇用安定法の話をする中で、65歳までの雇用を確保する措置として継続雇用制度を導入している企業では、定年前と同じ仕事をしていることが多いにも関わらず、賃金は下がることが多いという調査結果をご紹介しました。

この働く人にとっては納得しづらい状況を緩和する仕組みも社会保障制度として準備されています。それが、雇用保険の「高年齢雇用継続給付」です。

雇用保険のあまり知られていない機能

雇用保険というと、「失業手当がもらえる保険」というイメージがあると思います。別名、失業保険と呼ばれることもありますから。しかし、雇用保険は、雇用に関する総合的機能を有する制度です(※1)。あまり知られていないようにも思いますが、雇用保険には、職業生活の円滑な継続を援助、促進することを目的とした「雇用継続給付」という仕組みがあり、その中の1つが「高年齢雇用継続給付」です。

「高年齢雇用継続給付」は、高年齢者の就業意欲を維持、喚起し、65歳までの雇用の継続を援助、促進することを目的としていて、基本的には、賃金が低下した被保険者の方に給付金を支給する制度です(※2)。基本手当(一般的には、失業手当と呼ばれています)を受給していない方を対象とする「高年齢雇用継続基本給付金」と、基本手当を受給し再就職した方を対象とする「高年齢再就職給付金」があります。今回は継続雇用を選択した場合に利用するであろう「高年齢雇用継続基本給付金」についてご紹介します。

(※1)ハローワークインターネットサービス「雇用保険制度の概要」

(※2)厚生労働省「高年齢雇用継続給付の内容及び支給申請手続について」1~2ページ参照

支給される条件は?

支給を受けるためには、以下の要件をすべて満たす必要があります。

(1)60歳以上65歳未満の(雇用保険の)被保険者であること。

(2)被保険者であった期間が5年以上あること。

(3)原則として60歳時点と比較して、60歳以後の賃金が60歳時点の75%未満になっていること。

いつまで支給されるか?

被保険者が60歳に到達した月から65歳に達する月までですので、最長で5年間になります。ただし、支給対象月の初日から末日まで被保険者であることが必要となっています。

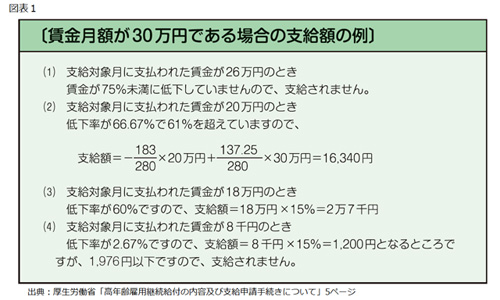

支給額は?

支給対象月に支払われた賃金額が、賃金月額(60歳に到達する前6か月間の平均賃金)の61%以下に低下した場合と、61%を超えて75%未満である場合で算定方法が異なります。

(1)61%以下に低下した場合は、次の計算式により算定されます。

支給額=支給対象月に支払われた賃金額×15%

(2)61%を超えて75%未満である場合は、次の計算式により算定されます。

支給額=-183/280×支給対象月に支払われた賃金額+137.25/280×賃金月額

また、支給対象月に支払われた賃金が35万7,864円以上であった場合や、逆に算定された支給額が1,976円以下であった場合は、給付金は支給されません 。加えて、支給対象月に支払われた賃金と算定された支給額の合計が35万7,864円を超える場合には、超えた分は支給されないことになっています。

賃金月額が30万円であった場合の支給額の例を図表1に掲載しています。

-

賃金月額が30万円であった場合の支給額の例

高年齢雇用継続給付の課題

現在、雇用保険の「高年齢雇用継続給付」という仕組みは、60歳~65歳までの働く人の生活を助けていると思います。しかし、これは企業が本来払うべき賃金を肩代わりしているだけなのではという疑いも拭えません。

日本の雇用制度の特徴として、定年前の賃金は、その時点での仕事の貢献度よりも高くもらえることになっていることが多いので、その分の賃金が下がるのは仕方がない面もあります。しかし、仮に企業が人件費圧縮のために、「高年齢雇用継続給付」を受給することを前提として、その時点での仕事の貢献度に見合わない賃金しか払わない賃金制度設計をしているとしたら問題だと思います。働く人も企業に対して声を上げていく必要があるでしょう。

今回のお話は、皆さんにとってはまだ先の話だと思いますので、今、詳しい内容まで覚えておく必要はないと思います。しかし、このような制度があることを知っておけば、老後のライフプランを作る上で役に立ち、ひいては老後の不安を減らすことにもつながるのではないでしょうか。