前回は、セルフメディケーション税制の概要を説明しました。今回は、セルフメディケーション税制の申告手続きについて解説します。

還付申告はまだ間に合う

「確定申告の期間は終わってしまっているのに何を今さら」と思われたかも知れませんが、実はまだ間に合う可能性が高いです。なぜなら、所得税を納めるための申告期間は3月15日までなのですが、所得税を納め過ぎていた場合に返してもらう還付申告の手続きは3月15日まででなくとも大丈夫だからです。

それではいつまで手続き可能なのかというと、還付申告をする年分の翌年1月1日から5年間行うことができます。ですから平成29年分の所得税であれば、平成30年1月1日から平成34年12月31日まで申告することができます 。この仕組みは、セルフメディケーション税制に限ったものではなく、還付の申告であれば、住宅ローン控除や従来の医療費控除なども対象になるので、覚えておいて損はないと思います。

お金はどれくらい戻ってくる?

1年間(1月1日~12月31日)に購入したスイッチOTC医薬品の合計額が1万2,000円(消費税込み)を超えていればセルフメディケーション税制の対象になることは、前回お伝えしましたが、還付申告をした場合、どのくらいの金額が戻ってくるのでしょう?

これは、購入したスイッチOTC医薬品の金額と課税所得額によって決まります。課税所得額とは、収入金額から経費を差し引いた所得金額から、さらに基礎控除や社会保険料控除などの各種控除額を引いた金額のことで、これが所得税や住民税の額を決める元になります。

一例として、課税所得額200万円の人が、対象医薬品を年間5万円購入した場合の減税額を算出してみます。まず所得控除額は、対象医薬品の購入金額5万円から最低適用額である1万2,000円を差し引いた3万8,000円になりますが、この金額が全て戻ってくるわけではありません。減税額は、所得控除額3万8,000円に、この方の所得税率10%を乗じた3,800円と、所得控除額3万8,000円に住民税率10%を乗じた3,800円を加えた合計7,600円になります。

日本一般用医薬品連合会のウェブサイトでは、どのくらいの減税額になるのかシミュレーションできるページが用意されています ので、一度使ってみることをお勧めします。そちらのウェブサイトでは、従来の医療費控除を利用した場合の減税額もシミュレーションできます。セルフメディケーション税制と従来の医療費控除は、どちらか一方しか適用できませんので、自分はどちらの制度を使った方がおトクになるのか判断する目安になります。

また、シミュレーションをしてみればわかりますが、医薬品の購入額にしても課税所得額にしても、金額が大きい方が戻ってくる金額が大きくなります。したがって、仮に購入した医薬品の金額が同じでも、課税所得額が大きい人の方が戻ってくる税金は多くなる、つまり、高所得者ほど有利な仕組みとなっていることがわかります。

申告時に必要な書類

それでは、実際に税務署に申告に行く際にはどんな書類を準備すればよいのでしょう。

1つ目は、セルフメディケーション税制を適用し計算した確定申告書です。こちらは国税庁のウェブサイトから記載例をダウンロードすることができます 。

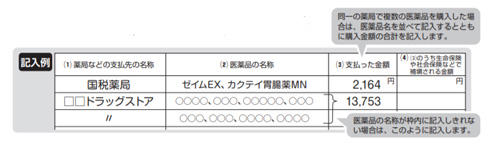

2つ目は、セルフメディケーション税制の明細書です。こちらも国税庁のウェブサイトから用紙と記載例(図1)をダウンロードすることができます 。この明細書を提出すれば、領収書は提出する必要がありませんが、明細書に記入した内容を確認するため、税務署から領収書の提示又は提出を求められる場合がありますので、5年間は領収書を保管しておく必要があります。また、経過措置として、平成31年分の確定申告までは、明細書ではなく領収書の添付又は提示で済ませることもできます。

-

(図1)セルフメディケーション税制の明細書記載例

3つ目は、セルフメディケーション税制の適用を受ける方が一定の取組を行ったことを明らかにする書類です。これは、氏名、取組を行った年、取組に係る事業を行った健保組合の名称もしくは市区町村の名称などの記載があるものに限られます。この書類は、提出ではなく、提示するだけでも大丈夫です。

加えて、本人確認とマイナンバーを証明するための書類の添付又は提示が必要になります。

確定申告書と明細書の作成は、慣れないうちは記入や計算に手間がかかるので、パソコンに抵抗がない方であれば、国税庁のウェブサイトの「確定申告書作成コーナー」 で作成するとよいでしょう。こちらであれば、計算はウェブサイト側でやってもらえますし、記入漏れもなくなるはずです。

セルフメディケーション税制の使い方

セルフメディケーション税制が始まったことで、医療費が10万円未満で、今までは医療費控除を使えなかった世帯でも控除が使えるようになりました。医療費控除は、より身近で活用しやすい仕組みになったといえます。

しかし、セルフメディケーション税制にしても医療費控除にしても、それが適用できないほど医療費が少ない方が健康であることは忘れてはならないと思います。まずは、医療費がかからないように健康増進に取り組み、疾病予防に努めるのが第一です。それでも医療費がかかってしまった場合に、セルフメディケーション税制や医療費控除を利用して医療費の一部を取り戻してみてはいかがでしょう。