株価は上昇するも、まだ割安

日本企業の競争力回復という点でも同様です。過去3回の景気回復局面でも企業の業績はそれなりに回復しましたが、その利益水準は現在と比べるとまだ低いもので、競争力の回復には至っていませんでした。しかし現在の利益水準は過去最高レベルを維持しています。上場企業の2020年3月期決算は10%減益との見通しですが(日本経済新聞、11月時点での集計)、今回の米中合意などを受けて上方修正される可能性があり、過去最高となった2017年度と歴代2位の2018年度に次ぐ利益水準となる可能性が高いと見ています。

そのうえ、これも前号までで見たように、日本企業はIT関連の世界市場で強みを発揮するようになっており、構造改革と新たなビジネスモデルの構築で成果を上げています。こうした現象は過去には見られなかったもので、これが株価上昇の原動力になっているのです。

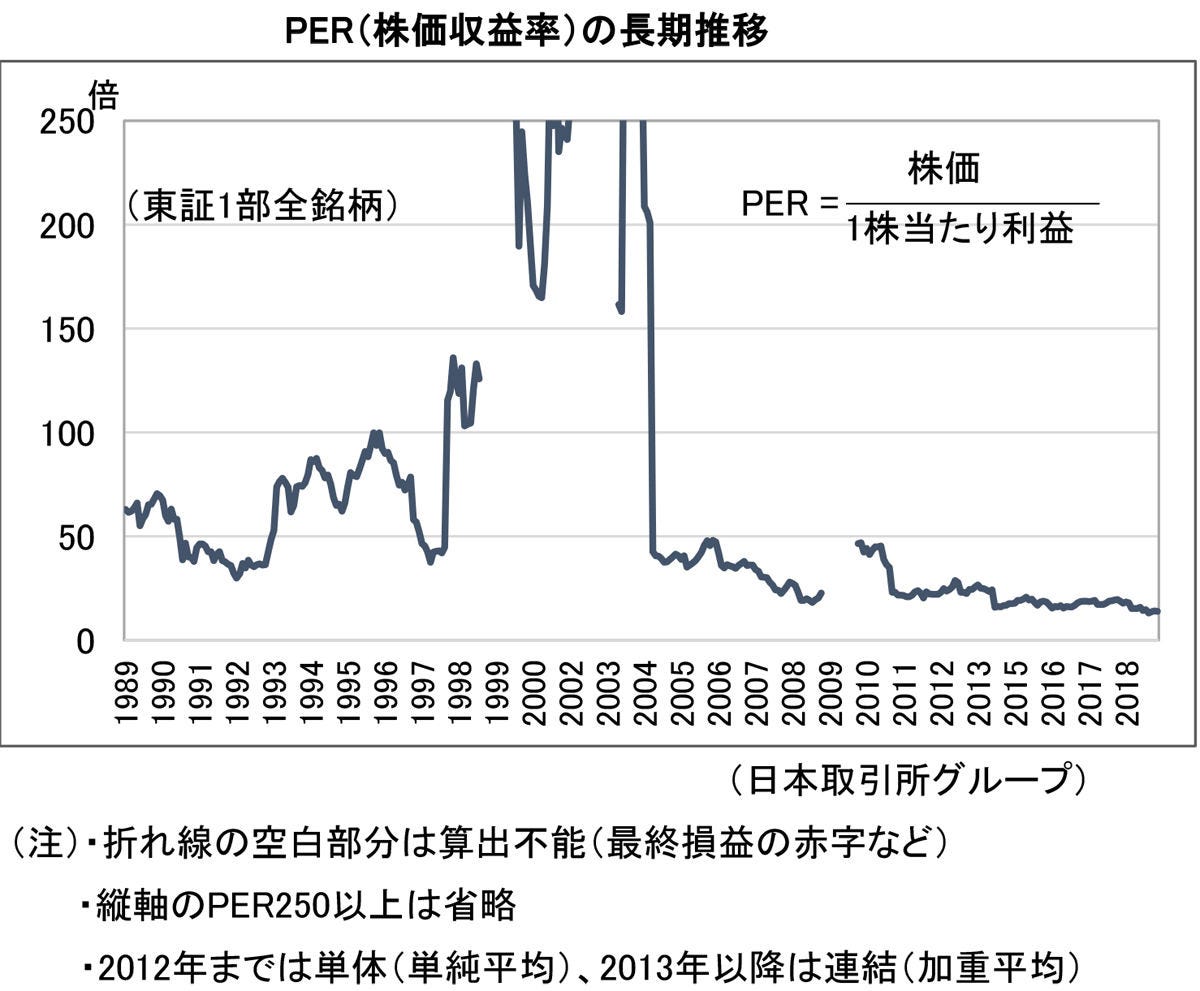

このような日本企業の実力から見れば、実は株価はもっと上昇してもおかしくないのです。PER(株価収益率)という指標がそれを示しています。PERとは、企業の利益に対して株価が何倍あるかを表す指標で、「株価÷1株当たり利益」で計算します。通常、PERの妥当な水準は15~18倍程度と言われており、これより倍率が大きくなれば、利益に比べて株価が高すぎる、つまり割高なことを示し、倍率が小さければ、利益のわりに株価が低い(割安)ことを示します。

これを13日の終値で見ると、日経平均構成銘柄(225社)のPERは、14.44倍(今期の利益予想をもとに計算)でした。つまり、日経平均が2万4,000円台まで回復した現在でも、まだ少し割安気味と言えるのです。言葉を変えれば、企業の今の利益水準なら、もう少し株価が上がってもおかしくないわけです。

PERは数ある投資尺度のうちの一つであり、あくまで目安にすぎませんが、PERの長期的推移から見ても、現在の株価がまだ上昇余地のあることを示しています。こちらは東証1部上場全銘柄のPERですが、過去の株価回復局面だった1996年当時は80~90倍台、2000年当時は200倍台、2007年でも30倍台でした。これらは逆に、企業の利益水準と比べて株価が高くなりすぎていたことを示しています。しかし現在は15.7倍(11月時点)と「妥当な水準」の範囲内の低めの倍率となっています。

ちなみに、最高値圏にある米国株のPERは約19倍です。これと比較しても、日本株はもう少し上昇してもおかしくないと言ってもいいでしょう。

-

PER(株価収益率)の長期推移

「株価は経済を映す鏡」

もちろん国際情勢を見ると、米中の「第一段階の合意」があっても貿易戦争が終結するわけではありません。政治的軍事的対立と技術・情報をめぐる国家的対立はまだまだ続くため、今後も波乱が起こるリスクが依然としてありますし、それによって株価が下落する場面もありうるでしょう。

しかし、日本経済には多少の波乱を乗り越えられるだけの力がついてきたことが心強い材料です。前述のような日本経済と日本企業の復活に向けた動きがさらに広がり、そのことが中長期的に株価上昇を持続させることにつながります。また来年は東京五輪が盛り上がり、経済効果を一段と拡大することが期待されます。

「株価は経済を映す鏡」という言葉があります。株価には経済のさまざまな要素が反映されているという意味ですが、まさに現在の株価上昇は、日本経済と日本企業が復活に向けて動き出している姿を映し出していると言えるでしょう。

そして株価上昇が続くことは、それがまた経済を活性化することにつながります。このような視点から、令和の株価と日本経済復活の動きを見ていきたいと思います。