「レパトリエーション」、略して「レパトリ」とも言いますが、「海外にある資金を自国内に戻す」という意味です。

これから、本邦の2月・3月決算に絡んで、このレパトリが盛んになり、為替市場ではドル売り円買いが強まる傾向があります。2月末は投資信託(投信)の決算、3月末は大方の企業や金融機関の決算であり、これに伴うレパトリは決して無視できません。

たとえば、過去3年間(2016年、2017年、2018年)の2月・3月を見てみますと、以下のように、下落傾向が顕著です。

-

ドル/円 週足 (○内2月・3月頃)

確かに、その前の2012年、2013年のこの時期については上昇でしたが、米系ファンドの買いが大きく出たためでした。 また、その後、2014年、2015年については横這い気味でしたが、上昇トレンドの中で需給が拮抗していたためと思われます。

しかし、上昇トレンドが終了した2016年以降については、需給がレパトリの分だけ、ドル売り超となるため、素直に相場にドル安が反映してきたものと見ています。

したがいまして、本年についても、ここ3年間のこの時期と環境に変わりはないものと見ており、ドル/円は下がるものと見ています。

ただし、こうした動きを遮ろうとする動きが出る可能性があります。最近の例としては、1月31日にドル/円が108.49まで下げた時、明らかに108.50以下に買いがあったことです。

非常に執拗な買いだったことから、たぶん、財務省・日銀の要請で、GPIFなど公的な運用機関が買っていたのではないかと見ています。

トランプ大統領の手前、財務省・日銀は、表立って動けませんので、公的な運用機関が、いわば代理介入しているようなものだと見ています。 そうでもなければ、あの地合いで安値が108.49で終わることはなかったと思います。ですから、これからもこうした代理介入はあるでしょう。

しかし、それだからこそ、レパトリという実需のドル売りでないと対抗できないと思っています。

なぜなら、投機筋には、売ったら買わなくてはならない、買ったら売らなくてはならないという宿命があるからです。 したがって、長くはポジションを持ち続けられません。

つまり、決算というなにがなんでもドルを売るというフロー(資金の流れ)があってこそ、相場を押し下げることができるものと考えます。

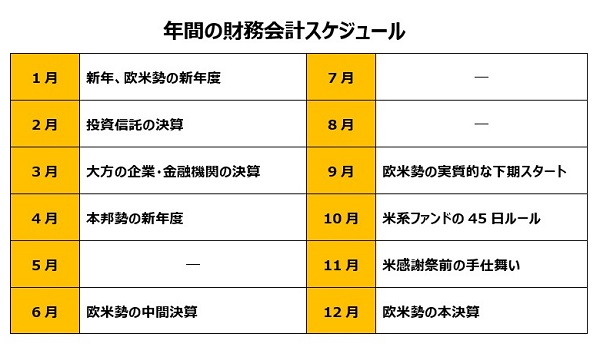

このように、企業の決算に絡んだレパトリなどによる相場変動を、財務会計相場と私は呼んでいます。

まさにレパトリのようにフロー(資金の流れ)がある時もある一方、年度初めのように、企業や機関投資家の新年度の計画が決まらないためフローが出ず、ただただ投機筋の足の引っ張り合いになるレンジ相場も含めて、こうした財務会計相場は、年12カ月のうち9カ月も関わっているというのは、意外かもしれませんが、実際です。

つまり、相場は、ファンダメンタルズ相場でできていると思いがちですが、実はこうした財務会計相場によって大きく影響を受けています。

-

年間の財務会計スケジュール

そして、注意しておかなくてはならないことは、たとえば、ファンダメンタルズ的には、下げるはずの相場だとしても、財務会計上の需給では、買いになって、実際に相場が、なにも訳が分からない中で上がっていくということが実際に起きるということです。

こうしたことは、それぞれ年に一度しか起きないことのため、すぐ忘れがちですが、それだけに、財務会計のスケジュールには、細心の注意を払って頭に刷り込んでおく必要があるわけです。