FXの大相場の数々を目撃してきたマネックス証券、マネックス・ユニバーシティ FX学長の吉田恒氏がお届けする「そうだったのか! FX大相場の真実」。為替相場分析の専門家がFXの歴史を分かりやすく謎解きます。今回はアベノミクス編最終回です。

ここまで14回にわたり、2012年冬から2015年夏前にかけて約2年半で記録的な円安大相場となったアベノミクス円安(株高)について書いてきました。今回がこのシリーズの最終回になりますが、2015年6月に円安が終わった後の、「悲劇」を書いてみたいと思います。

ただその前に。14回も書いてきたシリーズの最終回となるとなんか淋しいですね。そもそも、前の「トランプ・ラリー」編は10回でしたが、始める前は「アベノミクス」編で10回書けるか自信もなかったのですが、終わってみると「トランプ」編以上になり、じつはまだまだ書けそうな気持ちもあるのですが、ダラダラするのも嫌だから、一区切りつけようと思ったのです(そもそも、こんな読者そっちのけの自分の気持ちを書いていること自体ダラダラ感がありそうですが)。

2016年1月「黒田バズーカ3」の無惨

2015年6月に、円安(米ドル高)が125円で終了したほぼ同じ頃、向かうところ敵なしのようだった中国・上海株の上昇も天井を打ちました。その後は一転して暴落に向かったのです。

そんな株暴落、景気悪化への対策の一つとして、この年の8月、中国は突然人民元の切り下げに動きました。それから少しして、8月24日、NYダウが一時1,000ドルもの暴落となるなど、世界的な株暴落、「チャイナ・ショック」が起きました。

「トランプ・ラリー」編から読んでいただいている方からすると分かるでしょうが、この背後には2014年後半から始まった原油価格の暴落、それを受けてシェール原油の影響から今や「世界一の産油国」となった米国の景気悪化といった株安、リスクオフが広がりやすくなっていたといったことがあったのでしょう。

そういった中で、日本においても追加の景気対策への期待が再浮上しました。ただ、巨額の財政赤字を抱える日本においてできることは限られる。となるとそれは、どうしても黒田総裁への期待となってしまう。果たして「黒田バズーカ第3弾」はあるか!?

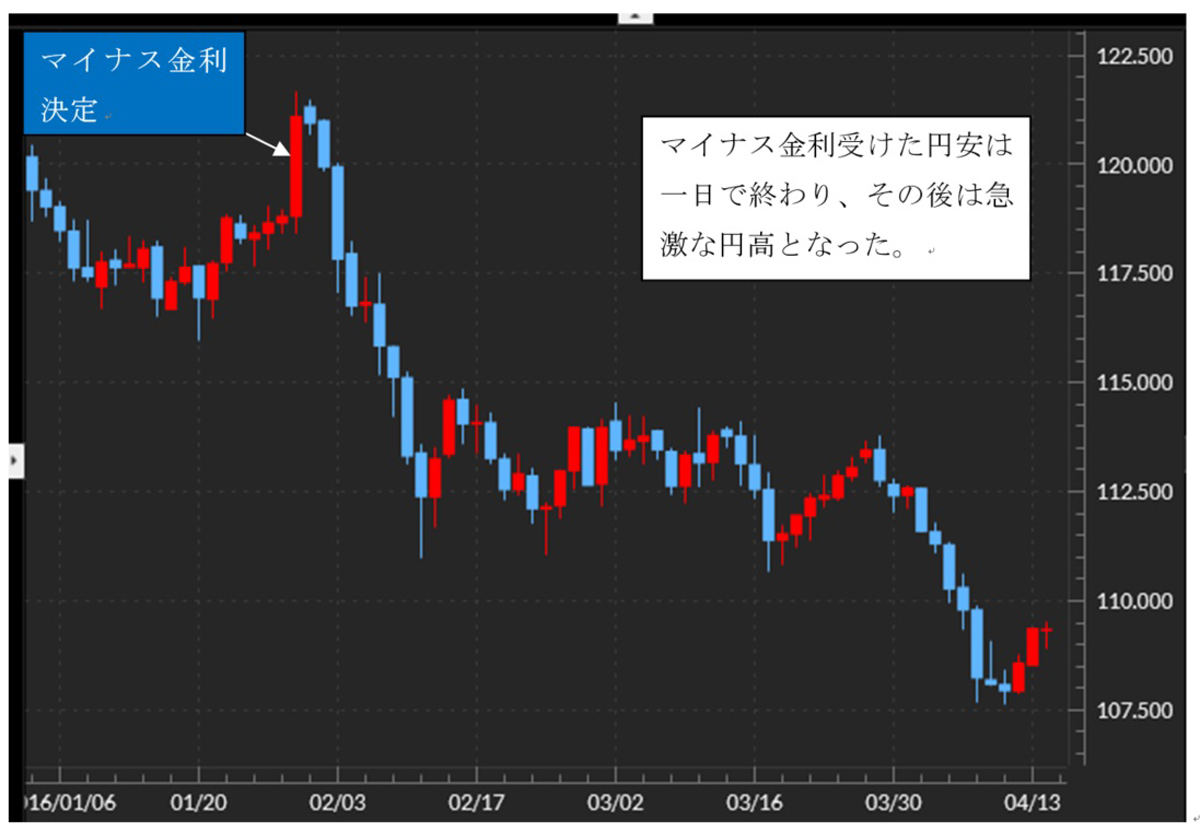

それに対して、黒田総裁が出した回答が、2016年1月29日、日本史上初のマイナス金利政策の採用でした。黒田総裁らしい「サプライズ」として、この日118円台後半で取引の始まった米ドル/円相場は、一時121円後半まで上昇(円安)となりました。「黒田サプライズの初日は3円の円安」という反応は、過去2回の「黒田バズーカ」とほぼ同じだったのです。

-

【図表】米ドル/円の日足チャート(2016年1~4月)(出所:マネックストレーダーFX)

しかし「黒田サプライズ」で初日に3円、1カ月で10円以上の大幅な円安、そして大幅な株高が起こるといった「黒田マジック」のパフォーマンスは、今回は初日まででした。翌営業日から下落(円高)に転じた米ドル/円は、その後の約10日間で、これまでとは逆に10円以上の下落に向かったのです。

それは、多くの人たちが薄々感じていた、「アベノミクスの円安・株高ももちろん永遠に続くわけではなく、そして『黒田マジック』も万能ではなく、限界があるだろう」ということを再確認しただけのことだったかもしれません。その意味では「悲劇」というほどのことではないかもしれない。

むしろ、大喝采を浴びた「黒田マジック」に代表されるアベノミクス、安倍政権の経済政策は、基本的にリフレ政策であり、その副作用を警戒する声は常にありましたが、これまでのところそれは現実になっていません。アベノミクスの副作用への懸念は、杞憂に過ぎなかったのか。それとも、それがいずれ現実になるなら、その時こそが、本当のアベノミクスの「悲劇」ということかもしれないのでしょう。