リーマン・ショック以来の急激な株安・円高

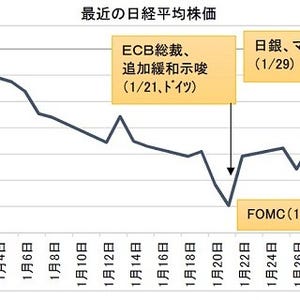

世界的に株安・円高、そして原油安の連鎖が続き、不安が広がっています。日経平均株価は12日に1万5,000円割れとなり、今年に入ってからの下落幅は4,000円を超え、下落率は21%に達しました。円相場も一時は1ドル=110円台まで急騰し、わずか10日間で10円以上の円高となりました。

これほどの急激な株安・円高はリーマン・ショック以来のことです。年明けからの動きを整理してみますと、まず中国経済減速と原油安が原因で株価下落が進み、それに対応して日銀が1月29日にマイナス金利を導入しました。これは本来、株価の上昇要因となるはずでしたが、マイナス金利に対する不安が先行したことから株価は一段と下落していました。

そこへ加わったのが、米国と欧州経済への不安です。2月10日、FRB(米連邦準備理事会)のイエレン議長は議会証言で「経済が下振れすれば利上げペースも減速するのが適当」と発言しました。

日経平均株価(2月15日まで) |

世界的な株価下落が米国経済にも悪影響をもたらしているとの懸念が広がりました。また、ドイツの最大手銀行、ドイツ銀行の決算が悪かったことから、欧州の銀行への信用不安が広がり、世界の株価が急落し、動揺が拡大しました。

世界的な株価下落の原因は主に海外

こうしてみると、日本にはマイナス金利導入という要因はあるものの、世界的な株価下落の原因は主として海外にあると言えます。ところが、欧米より日本の株価の方が下落率は大きくなっているのです。昨年末から2月12日までの各国株価指数の下落率を比較すると、日経平均株価は21.4%に達しているのに対し、米国のダウ平均は8.3%、英国のFTSE100は8.6%、ドイツのDAXは16.5%などとなっています。日経平均の下落率は上海株価総合指数の21.9%とほぼ同じです。

世界経済の中で最も懸念されているのが中国経済ですから、その国の株価下落率と同じというのは、日経平均は下げ過ぎと言っていいのではないかと思います。

主要国の株価下落率(昨年末~2月12日) |

なぜそのようなことになっているのでしょうか。その理由の1つが円高です。前述の通り米国経済と欧州経済への不安が急浮上したことで、為替市場ではこれがドル売り、ユーロ売りにつながり、その裏返しとして円が一斉に買われたのです。また円が主要通貨の中で最も安全と認識されているため、市場が危機モードになると円が買われる展開となります。このような円高は日本の輸出企業の業績を悪化させることになりますので、株価下落を加速するというのが最近の市場の動きとなっています。

円相場(2月15日まで) |

日本株は経済の実態以上に売られ過ぎ

第2は、海外投資家の動きです。ヘッジファンドなど大口の投資家は世界各国の株式、債券、商品、為替など各市場にまたがって分散投資していますが、日本株はここ2~3年で大幅に上昇したため利益確定の売りを出しやすい状況にあります。世界的な市場の動揺に直面した投資家が、とりあえず利益を確定しやすい日本株を売って、リスクの少ない日本国債に乗り換えるなどの動きが見られます。

このような動きから見ると、日本株は経済の実態以上に売られ過ぎていると言えます。そもそも、米国経済への懸念やドイツ銀行などの信用不安もやや過度な反応となった感があります。

さすがに、12日の海外市場では株価は反発しました。それを受けて週明け15日の日経平均株価は1,000円を超える大幅反発となり、1万6,000円を回復しました。市場は少し冷静さを取り戻しつつあるようです。しかしまだ安心はできません。ただ「これで底を打った」と判断できるようになるには、少し時間がかかりそうです。

今後、政府が打ち出す対策は?

日本経済自体が抱えている懸念も軽視できません。15日に発表された2015年10-12月期実質GDPは前期比・年率換算で1.4%減となり、マイナス成長となりました。特に消費の弱さが目立ちます。しかもこの数字は今年に入ってからの株価下落による影響は反映されていません。株価の水準そのものが大きく下がったことで、それによる消費や企業心理への影響がこれから出てくる可能性があります。マイナス金利導入も本来は景気回復を後押しする効果があるものなのですが、今のところは預金金利引き下げなどの影響が先行していることも気になるところです。

こうした経済の足踏みと市場の動揺に対し、政府が何らかの対策を打ち出すかが注目されます。焦点は二つあります。一つは国際協調です。現在の世界的な株価下落と市場の動揺は各国が協調して対応することが必要です。月末にはG20が開かれますので、その場でどのような議論が行われるか、あるいはG20とは別に主要国の政府あるいは中央銀行が連携して何らかの方針を打ち出すことがあるかもしれません。

もう一つは日本独自の対策が出るかどうかです。その場合、消費税10%への引き上げ再延期は選択肢の一つとなるでしょう。菅官房長官は15日の記者会見で「リーマン・ショック級の経済変動がない限り予定通り」と発言していますが、今後の動向次第では検討課題になる可能性は十分にあると見ています。それには衆議院解散・衆参ダブル選挙の可能性も絡んできます。

市場はこうした動きをにらみながら、しばらくは不安定な動きが続きそうです。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()